Chine : Où en est l’économie chinoise ?

La conjoncture chinoise a marqué un net coup d’arrêt cet été, en dépit de la résilience du commerce extérieur et des mesures de soutien à l’économie annoncées et mises en place par Pékin. Si la politique de « petits pas » des autorités chinoises parait toujours insuffisante pour redresser le moral des ménages, elle semble pour autant porter le marché actions domestique – qui affiche une surperformance notable vis-à-vis des marchés développés.

Publié le 09 octobre 2025

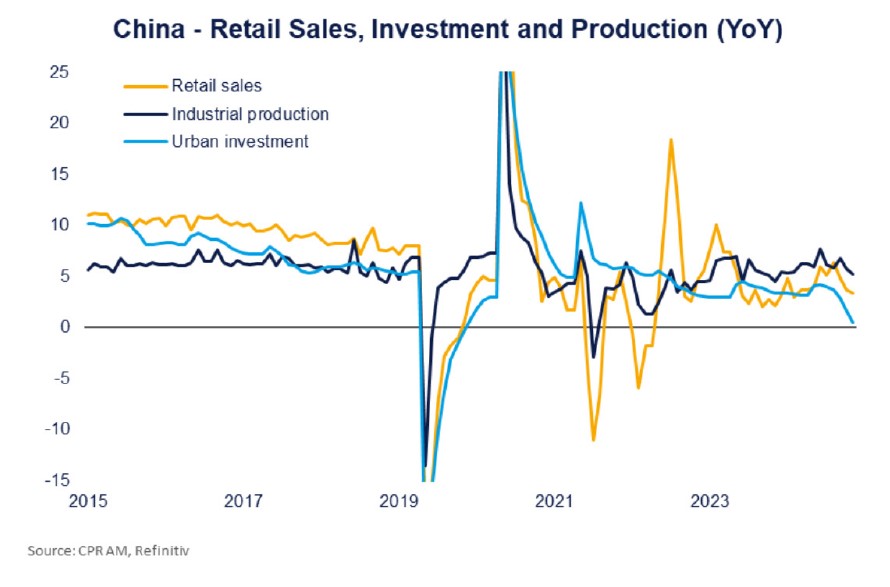

La conjoncture chinoise a marqué un net coup d’arrêt cet été en dépit de la résilience du commerce extérieur. D’après le NBS1, la faiblesse des chiffres de juillet était un épiphénomène notamment lié à des effets saisonniers auxquels s’ajoutaient des évènements météorologiques extrêmes (inondations, pics de température). Mais la tendance s’est prolongée en août, faisant craindre un ralentissement de l’économie chinoise plus brutal qu’anticipé. Sur le mois, la quasi-totalité des chiffres est sortie largement en-dessous des attentes : crédit bancaire à 590 Mds de renminbi (rmb) (vs 800 attendu), production industrielle en hausse de 5,2% sur un an (vs 5,7%), investissement à 0,5% (vs 1,4%), ventes au détail à 3,4% (vs 3,9%), etc.

Pour certains, l’essoufflement récent pourrait n’être que transitoire car lié aux mesures récentes des autorités. La campagne « anti-involution » de lutte contre la concurrence accrue (surcapacités et guerre des prix) s’est imposée comme un thème important au fil des dernières semaines. Elle pourrait expliquer une mise à l’arrêt « préventive » et donc temporaire de nombreux programmes d’investissement, dans l’attente d’une réallocation. Les impacts sur les profits et l’emploi restent difficiles à apprécier. Sur la consommation, les effets des subventions publiques (« trade - in programs ») s’atténuent progressivement mais la mise en œuvre effective en septembre des mesures destinées à alléger la charge des ménages et à doper les dépenses de loisirs pourrait contrebalancer le mouvement.

La morosité semble néanmoins, ancrée plus profondément et la faiblesse de la demande chinoise s’explique surtout par la dégradation continue du moral des ménages. La propension à épargner ne cesse de croître et, selon la PBoC2, 2 ménages sur 3 prévoient d’épargner plutôt que de consommer ou d'investir. Une des explications à cela est la rechute des prix de l’immobilier après 6 mois de relative stabilisation. Depuis le pic de 2021, les prix dans l’ancien ont baissé de ~18% en moyenne. Or avec un net renforcement des plans de déstockage, la crise immobilière devrait d’ailleurs se prolonger. La nette détérioration du marché du travail est un autre facteur explicatif (et certainement le plus important) de la morosité ambiante. Plus de la moitié des ménages qualifie de « mauvaise » la situation de l’emploi. Le chômage des jeunes reste sur des niveaux très élevés. La « zone grise » des cotisations sociales (retraites notamment) pourrait peser sur le revenu disponible.

Quid du marché actions chinois ?

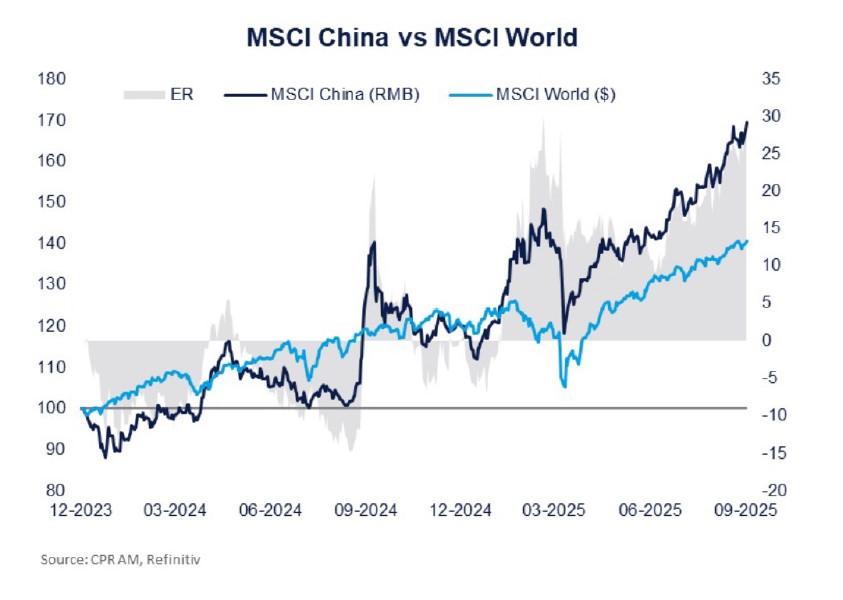

Dans ce contexte, la très bonne tenue du marché actions chinois peut paraître surprenante. A fin septembre, l’indice CSI 300 (en RMB) enregistrait ainsi une progression de +20,7% depuis le début de l’année tandis que le MSCI China affichait +41,4%. En comparaison, le MSCI World (en USD) ne progressait « que » de +17,8%.

On notera que la progression des actions chinoises s’est très nettement accélérée depuis l’été. Le CSI 300 n’a ainsi progressé que de +1,4% au cours du premier semestre, puis bondi de +19,1% au 3ème trimestre.

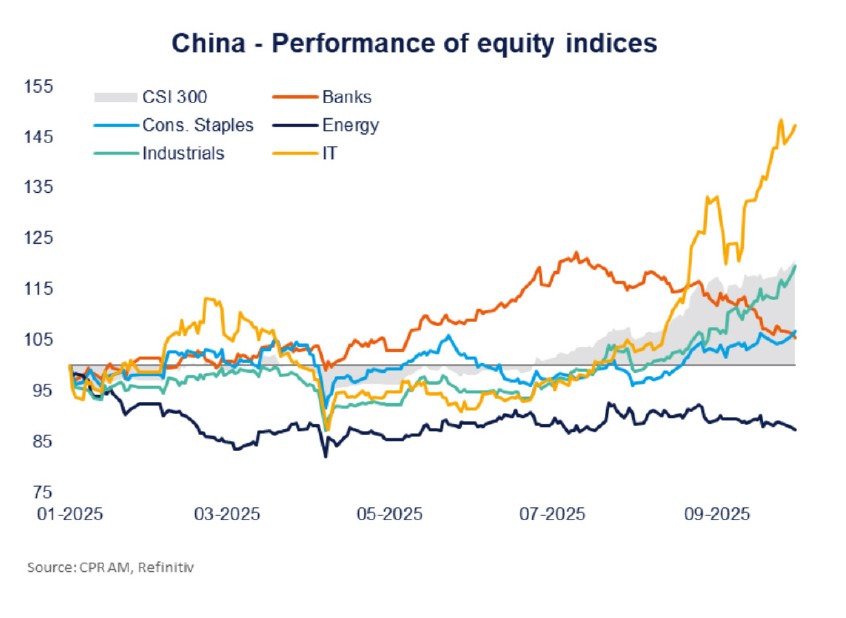

Sinon une réelle inflexion de la politique chinoise sur la période, cette dynamique suggère des attentes fortes de la part des investisseurs quant à un renforcement des mesures de la part du gouvernement. Les trajectoires très disparates des différents secteurs pointent également dans cette direction. Le rallye estival a évidemment été tiré par les valeurs technologiques chinoises, mais a également profité aux industrielles, tandis que le secteur bancaire reculait. En cela, le mouvement récent est très différent du « boom » observé l’an passé après les annonces de fin septembre - hausse plus brutale et plus homogène - et vraisemblablement plus pérenne.

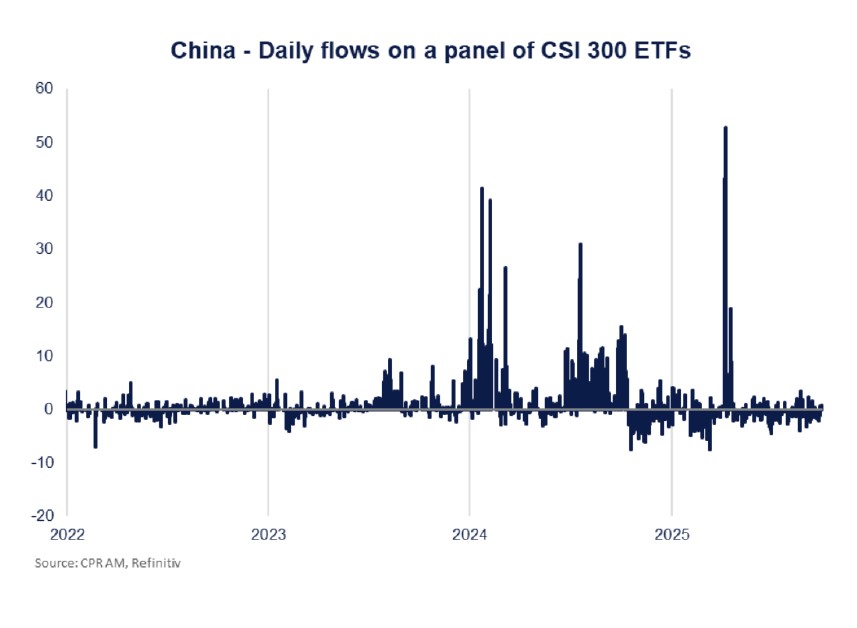

Un autre élément encourageant vient du fait que le marché chinois ne semble plus uniquement soutenu par les achats d’actions des autorités. La « national team » était certes intervenue rapidement et massivement afin de contenir l’impact des annonces de droits de douanes du 2 avril, mais les opérations de soutien direct paraissent plus limitées que l’an passé. Au contraire, Pékin a plutôt cherché au cours des dernières semaines à freiner le mouvement par des actions préventives afin d’éviter une redite de la bulle de 2014-15. Au vu de l’épargne accumulée par les ménages chinois et de l’accroissement significatif du levier, cette prise de conscience est d’autant plus rassurante.

Après plusieurs années de crise et dans un contexte de regain de tension tant sur le plan commercial que géopolitique, redonner confiance est plus que jamais une nécessité pour Pékin. Les autorités en sont conscientes et ont opéré un virage en ce sens, mais davantage d’efforts seront à fournir pour redresser durablement l’économie. Et pendant ce temps-là, le marché chinois surperforme…

1. National Bureau of Statistics - Bureau national de statistiques chinois

2. People's Bank of China - banque centrale chinoise