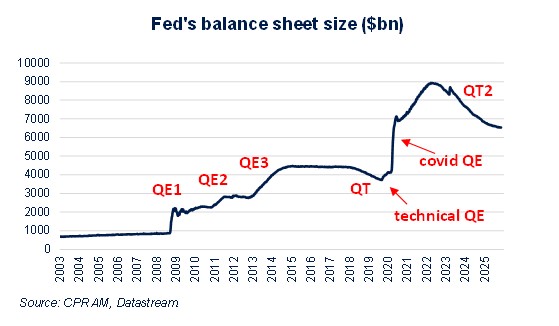

Fed : du Quantitative Tightening au Quantitative Easing

Le 29 octobre, la Fed a annoncé la fin de sa politique de QT. L’histoire de la Fed sur les dernières années et les déclarations récentes des membres du FOMC laissent penser qu’un retour à une politique de QE « technique » ne devrait pas tarder. Nous détaillons ces éléments dans ce texte en examinant les conséquences pour le Trésor américain et les fonds monétaires américains.

Publié le 18 novembre 2025

La Fed va-t-elle passer d’une politique de QT à une politique de QE ?

Fin octobre, la Fed a annoncé qu’elle arrêterait sa politique de réduction de bilan (Quantitative Tightening, QT) à partir de décembre. L’arrêt du QT devrait en théorie stabiliser la taille du bilan de la Fed vers 6500 Mds$. La Fed a précisé que les MBS (Mortgage-Backed Securities) qu’elle détient et qui arrivent à maturité (environ 16 Mds $ par mois) seraient réinvestis en Tbills.

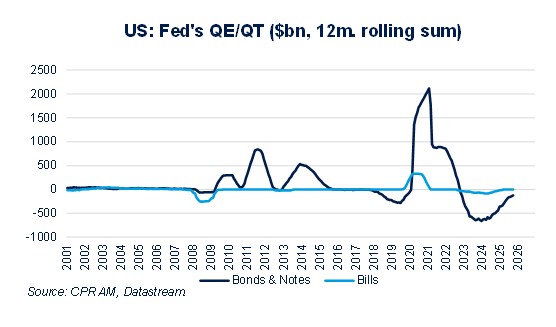

Toutefois, il est très probable que la Fed annonce rapidement le retour à une phase d’expansion de bilan, tout simplement parce que le seul arrêt du QT ne mettra pas fin aux tensions monétaires existantes. En réalité, le réglage précis de la quantité de liquidités au niveau le plus bas permettant d’éviter les tensions monétaires est extrêmement difficile. D’ailleurs, la Fed n’a plus connu de phase de stabilité de son bilan depuis 2017. Le président de la Fed de NY, John Williams, a expliqué récemment que ce réglage n’était « pas une science exacte » et que la Fed reviendrait « bientôt » à une phase d’expansion de bilan.

A quoi ressemblerait un QE « technique » ?

Plusieurs membres du FOMC ont évoqué un retour rapide à une politique d’expansion de bilan, dont l’objectif serait de faire croître à nouveau le niveau des réserves détenues par les banques commerciales à la Fed et d’apaiser ainsi les tensions monétaires. Ils insistent sur le fait qu’il ne s’agit pas d’un revirement en termes de politique monétaire, au sens où cela ne constituerait pas une indication sur l’évolution future des taux courts (pas d’effet de signal, donc), et que les titres achetés seraient donc de maturité courte.

La meilleure analogie avec la situation actuelle est celle de la « crise du repo » de 2019. Le 4 octobre 2019, la Fed avait annoncé le retour à une politique d’expansion lors d’un comité non prévu, peu après que les fed funds sont sortis de la fourchette cible de la Fed. Dans une certaine mesure, la situation actuelle sur les taux monétaires américains s’approche de cette configuration, le taux SOFR (Secured Overnight Financing Rate) s’étant établi régulièrement au-dessus de la fourchette cible de fed funds de la Fed. A l’époque, la Fed avait annoncé des achats de Tbills pour un montant de 60 Mds $ par mois. Etant donné que l’économie américaine a crû d’environ 40% en termes nominaux depuis cette époque, on pourrait donc imaginer des achats nets de Tbills aux alentours de 80 Mds $ par exemple.

Quelles implications pour le Trésor américain ?

Le retour à une politique d’expansion de bilan est évidemment une bonne nouvelle pour le Trésor puisque des achats nets de Tbills de 80 à 100 Mds $ par mois représenteraient environ la moitié du financement du déficit américain (actuellement aux alentours de 1800 Mds $ par an). Cela serait d’autant plus une bonne nouvelle que cela pourrait coïncider avec la possible décision de la Cour suprême de faire rembourser tout ou partie des droits de douane réciproques collectés depuis le début de l’année. Cela pourrait donc être perçu positivement par la Maison blanche…

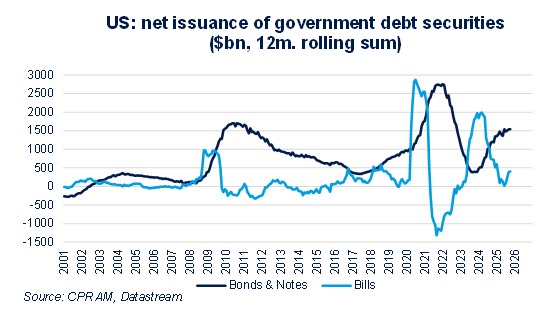

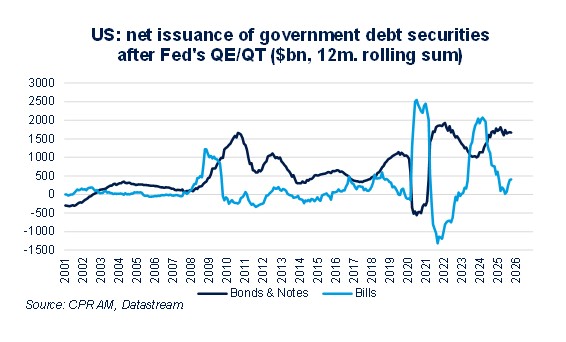

Par ailleurs, si les achats « techniques » étaient amenés à durer, cela constituerait l’implication la plus grande sur le marché des titres du Trésor depuis des décennies. Cela pourrait éventuellement décider le Trésor à émettre davantage de Tbills et moins de titres de maturité longue. Pour le T1 2026, il a déjà annoncé que 47% des émissions nettes de titres seraient des Tbills alors que ces derniers ne représentent que 24% du stock de titres du Trésor.

Quelles implications pour les marchés monétaires américains ?

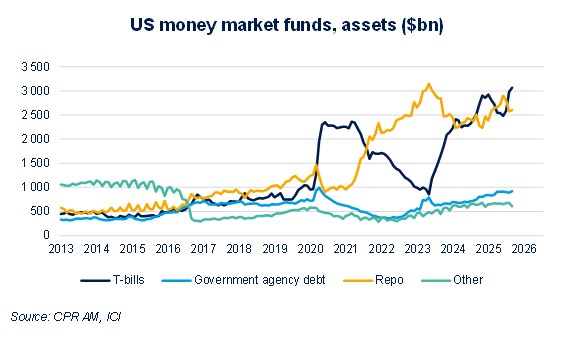

Des achats massifs de Tbills de la part de la Fed priveraient mécaniquement les fonds monétaires d’un support d’investissement naturel. Sur les dernières années, les fonds monétaires américains ont effectué un mouvement de balancier entre les Tbills et les prêts sur le marché du repo, en fonction de la stratégie d’émission du Trésor. On peut donc imaginer que les fonds monétaires se reportent davantage vers les marchés du repo, qui constituent une source de financement privilégiée pour les hedge funds américains à égalité avec le prime brokerage. C’est par exemple par ce biais que l’impact de marché global pourrait être positif.