Marchés et stratégies

Fed : quand la « data dépendance » bute sur les « data »

Lors des derniers trimestres, les banques centrales ont régulièrement mis l’accent sur la « data dépendance » mais cette dernière bute de plus en plus souvent sur … les « data ».

Publié le 18 octobre 2024

L’exemple de la Fed sur les dernières semaines est particulièrement frappant de ce point de vue. Pour rappel, à partir de la conférence des banquiers centraux de Jackson Hole, Jerome Powell a officialisé le décentrage par rapport à l’objectif de stabilité des prix et le recentrage par rapport à l’objectif de plein emploi : dit autrement, l’inflation s’étant globalement normalisée, la Fed s’attèle désormais au risque de dégradation du marché du travail.

Toutefois, alors que plusieurs indicateurs (composante « emploi » des ISM et PMI, taux d’embauche, taux de départ volontaire, Beige Book, etc) indiquaient la poursuite du ralentissement du marché du travail américain, le rapport sur l’emploi de septembre, publié le 4 octobre, a envoyé un signal totalement opposé avec de fortes créations d’emplois (254 000) et une baisse du taux de chômage à 4,1%.

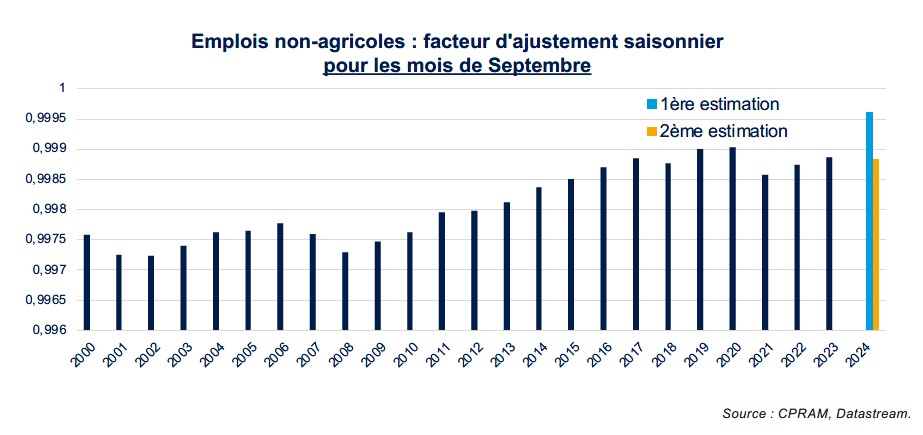

Encore plus que d’habitude, ce rapport sur l’emploi est à analyser avec précaution, en bonne part à cause d’un brutal changement d’ajustement saisonnier : en effet, si la même correction des variations saisonnières avait été prise pour septembre 2024 que pour septembre 2023, les créations d’emplois auraient été de 145 000, soit à peu près en ligne avec le consensus (140 000) … et les conséquences de marché auraient été très différentes.

En effet, le fait que ce rapport sur l’emploi soit à rebours des autres statistiques a induit une révision notable des anticipations de politique monétaire et donc une forte hausse des taux longs.

En parallèle, les minutes du dernier comité de politique monétaire de la Fed montrent que les membres du FOMC jugent que « l’évaluation des développements sur le marché du travail a été ardue, à cause de la hausse de l’immigration, des révisions aux séries d’emploi et des possibles changements au rythme intrinsèque de croissance de productivité. »

Le membre du Board Christopher Waller a également indiqué : « le fait que les données soient aussi volatiles rend la période bizarre pour les décideurs ».

On touche ici du doigt l’un des problèmes de l’approche « data dépendance » : que doivent conclure les banques centrales lorsque différentes statistiques portant sur le même sujet envoient des signaux contradictoires ? ou alors lorsque ces différentes statistiques sont entachées de biais statistiques potentiellement très perturbateurs mais difficiles à mettre en évidence ?

Sur ces questions, James Bullard avait écrit alors qu’il était encore président de la Fed de St Louis : « la data dépendance est parfois interprétée à tort comme le fait que les décisions sont basées sur les données publiées juste avant le FOMC. Cette interprétation est bien trop étroite et n’est pas cohérente avec une bonne pratique de la politique monétaire. Les données doivent plutôt être prises sur la base des tendances de long terme et sur l’anticipation des futurs chiffres. »

Et c’est probablement ce que les membres du FOMC vont faire : suivre les tendances d’un large éventail de statistiques portant sur le marché du travail et pas seulement le dernier point indiqué par le rapport sur l’emploi. C’est cela qui amènera la Fed à baisser ses taux de façon résolue sur les mois à venir.