La confiance dans le dollar continue à s’éroder

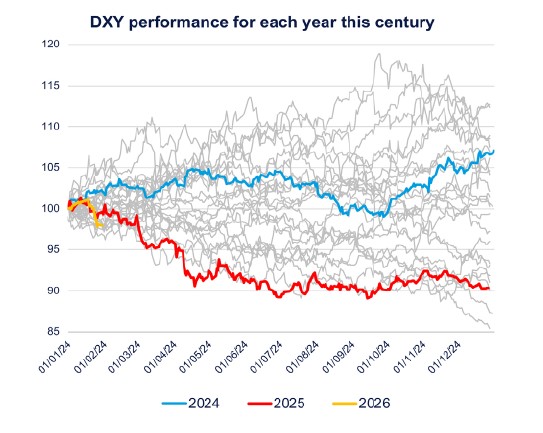

Le dollar effectue l’un des ses plus mauvais débuts d’année du 21ème siècle, alors qu’il s’était plutôt apprécié sur la première moitié du mois de janvier. Les causes de cette dépréciation sont assez similaires à celles qui étaient à l’oeuvre l’an dernier.

Publié le 02 février 2026

En 2025, le dollar s’est déprécié tout au long du premier semestre principalement suite aux annonces et aux implémentations de hausses de droits de douane, et en particulier suite au Liberation Day du 2 avril.

Comme nous l’avions écrit en mai de l’année dernière, « le projet de réduire quoi qu’il en coûte le déficit commercial des États-Unis est de nature à entamer au moins un peu le statut de monnaie dominante du dollar puisque pour de nombreux pays, la baisse des exportations libellées en dollars réduira l’intérêt de disposer de réserves de change en dollars.

L’imprévisibilité de la nouvelle administration américaine et les menaces récurrentes fragilisent également le statut de monnaie dominante du dollar et peuvent en soi causer un recul de son utilisation internationale. Néanmoins, le dollar ne devrait pas perdre son statut de monnaie dominante du jour au lendemain, essentiellement car il n’existe pas pour le moment d’autre monnaie capable de le remplacer. » Cela est resté très vrai même si le dollar est en moyenne resté stable sur le deuxième semestre 2025 : sur cette période, il s’est apprécié face au yen mais il s’est déprécié face au renminbi1. Le renminbi subit notamment des pressions haussières lié au fait que

l’excédent commercial chinois n’a cessé de progresser, dépassant même 1% du PIB mondial.

En janvier 2026, deux principaux facteurs ont alimenté une nouvelle érosion de la confiance dans le dollar :

- Les menaces d’annexion du Groenland, et la possible remise en question des alliances militaires (OTAN), ont écorné l’image des États- Unis chez certains alliés. Plusieurs fonds de pension européens ont annoncé réduire une partie de leur exposition aux actifs américains. Des travaux académiques montrent que les pays alliés des États- Unis sur le plan militaire détiennent davantage de titres du Trésor américain que les autres : remettre en question ses alliances met donc en risque ses détentions.

- La Fed de New York a effectué le 23 janvier des « vérifications » de cotation de la parité USD/ JPY, ce qui laissait penser que les autorités américaines auraient été proches d’une intervention pour faire s’apprécier le yen face au dollar. Quelques jours plus tard, Donald Trump a indiqué ne pas s’inquiéter d’une dépréciation du dollar. Le 29 janvier, le Trésor américain a publié un rapport qualifiant le renminbi de « substantiellement sous-évalué » et demandant son appréciation face au dollar.

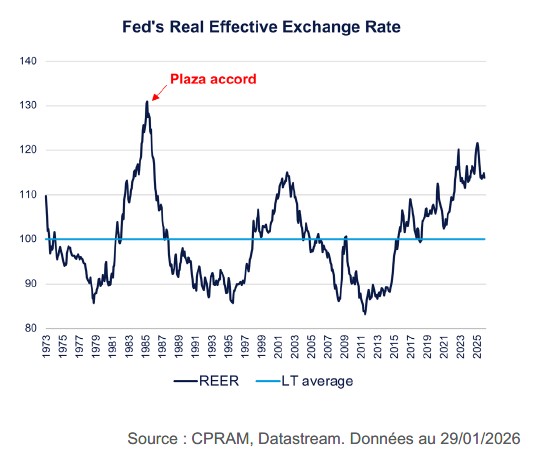

En réalité, il faut avoir conscience qu’en dépit de sa baisse d’une dizaine de % depuis le retour de Donald Trump à la Maison blanche, le taux de change réel effectif des États- Unis (c’est-à-dire la valeur économique du dollar) reste élevé par rapport à sa moyenne de long terme (la baisse de 2025/2026 n’a fait grosso modo qu’effacer la hausse de 2024…) et pèse encore sur le commerce extérieur de ce pays. Nul doute que les autorités américaines essaieront encore de faire baisser la valeur du dollar sur les prochains mois, en particulier dans la perspective des midterms. Cela alimente entre autres la progression des métaux précieux et une rotation hors des marchés américains.

[1] Le renminbi (« monnaie du peuple », abrégé en RMB) est le nom officiel de la devise en république Populaire de Chine.