Marchés et stratégies

Macro - Les éléments qui ont marqué 2024 et ceux qui devraient marquer 2025

Comme l’an dernier, nous nous sommes livrés à un exercice de bilans 2024 et de perspectives 2025 en reprenant les éléments macro-financiers marquants, passés et à venir.

Publié le 07 janvier 2025

Les éléments macro-financiers qui ont marqué 2024

- Le début du cycle de baisses de taux dans les pays développés. 2024 a marqué le début du cycle de baisses de taux directeurs dans la plupart des pays développés mais cela s’est fait en ordre dispersé, en termes de rythme comme d’amplitude. La BCE a effectué 4 baisses de taux de 25 bps sur l’année 2024, en abaissant son taux de dépôt de 4 % à 3 %. De son côté, la Fed n’a entamé son cycle de baisses de taux qu’en septembre (avec une baisse de taux de 50 bps) mais elle a autant abaissé ses taux que la BCE sur l’année (100 bps), en passant sa fourchette cible de fed funds de 5,25/5,50 % à 4,25/4,50 %. In fine, les banques centrales de pays développés n’ont « défait » qu’environ 20 % des hausses de taux directeurs qui ont été effectuées en 2022-2023 et les taux directeurs restent globalement nettement plus élevés qu’avant le covid.

- Le coup d’arrêt à la désinflation aux États-Unis au deuxième semestre 2024. Alors que l’inflation « core PCE », qui est la mesure d’inflation sous-jacente préférée de la Fed, est passée de 3 % en décembre 2023 à 2,6 % en juin 2024, elle est ensuite (légèrement) remontée sur le deuxième semestre 2024. Cela a provoqué une révision à la hausse des prévisions d’inflation de la Fed en décembre et a induit une « nouvelle phase » dans le cycle d’assouplissement monétaire de la Fed : elle ne baissera ses taux à nouveau qu’en cas de nouveaux progrès tangibles sur le front de l’inflation.

- Les élections américaines. 2024 a été une année d’élections aux États-Unis et cela a comme d’habitude induit de forts mouvements de marché (au quatrième trimestre 2024). La victoire de Donald Trump et le contrôle du Congrès par les républicains ont provoqué une appréciation globale du dollar et une surperformance des marchés actions américains (et une sous-performance significative des marchés émergents). Sur l’année 2024, le dollar s’est apprécié contre presque toutes les devises du monde (l’euro a perdu un peu plus de 6 % face au dollar) et le S&P 500 a connu l’une de ses meilleures années du 21ème siècle (+23,3%).

- L’incertitude politique en Europe. La dissolution de l’Assemblée nationale en France et la motion de censure en Allemagne ont provoqué une période d’incertitude politique dans les deux plus gros pays de la zone euro. Ces deux événements conjugués à la poursuite de la guerre en Ukraine et aux menaces de Donald Trump sur le plan commercial ont conduit les indices d’incertitude en matière de politique économique en Europe vers de nouveaux records. L’Eurostoxx 600 n’a que faiblement progressé en 2024 (+6 %), même si les performances sont disparates au niveau national (-2,1 % pour le CAC 40 contre +18,8 % pour le DAX).

- Le réveil des autorités chinoises. A la suite de l’intensification de la baisse des prix immobiliers et pour faire face au risque de déflation, les autorités ont annoncé à partir de fin septembre des mesures de soutien plus conséquentes et plus coordonnées : baisses de taux, soutien aux promoteurs immobiliers et aux collectivités locales, recapitalisation des banques, mécanisme pour favoriser les rachats d’actions. Le rebond des actions chinoises a été particulièrement brutal en septembre puis a été effacé ensuite pour moitié environ.

- La Banque du Japon à contre-courant par rapport aux autres grandes banques centrales. A contre-courant de la quasi-totalité des banques centrales du monde, la BoJ a mis fin à une période prolongée de politique ultra-accommodante en 2024, avec une première hausse de taux en mars puis une deuxième hausse en juillet, qui a provoqué une forte agitation de marché (débouclement des "carry trades" notamment).

- Les tensions géopolitiques ont perduré. Le conflit russo-ukrainien s’est enlisé et la situation s’est aggravée au Proche-Orient au fil de l’année 2024.

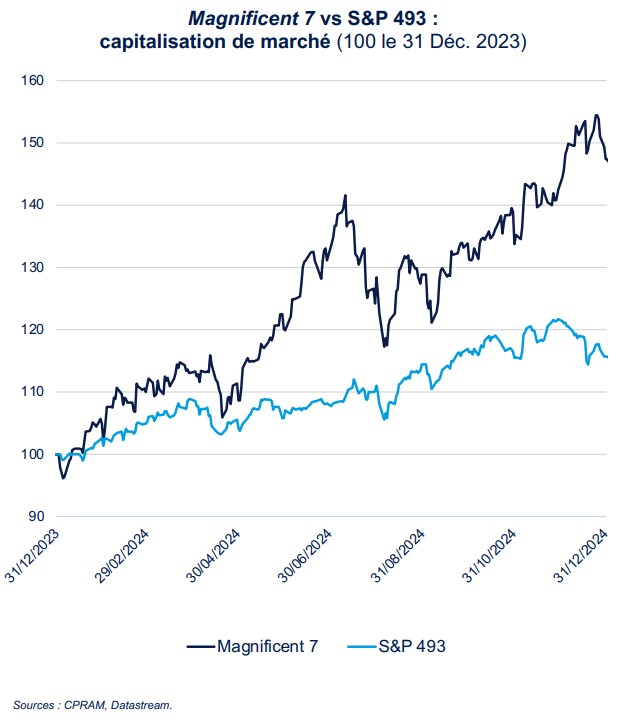

- La domination des Magnificent 7 (M7) continue mais avec davantage de dispersion que l’an dernier. Si le S&P 500 réalise une très bonne année 2024, c’est une nouvelle fois en très large part grâce aux Magnificent 7, qui progressent de près de 50% sur l’année. Il convient de constater que ce groupe obtient des performances très dispersées, avec entre autres Nvidia à +169%, Tesla à +64%, Apple à +26% et Microsoft à +12%.

Les éléments macro-financiers qui devraient marquer 2025 et les conséquences possibles

- Les politiques de la nouvelle administration Trump. Les anticipations de ce que pourrait faire cette dernière ont déjà fait fortement bouger les marchés en 2024. Donald Trump a annoncé qu’il relèverait dès le jour de sa prise de fonction (20 janvier) les droits de douane de 25 points sur les importations en provenance du Canada et du Mexique et de 10 points sur celles en provenance de la Chine. Le caractère imprévisible de nouvelles menaces et du retrait de celles-ci devrait provoquer des mouvements de marché importants. Par ailleurs, pour les dossiers qui nécessitent la participation du Congrès (imposition, immigration, relèvement du plafond de la dette, baisses des dépenses, etc), le chemin sera sinueux à cause de la très faible majorité républicaine à la Chambre des représentants. In fine, le caractère pro-business de la nouvelle administration devrait l’emporter sur les effets négatifs des hausses de droits de douane, ce qui conduirait à une surperformance des marchés actions américains et une appréciation du dollar. Des tensions commerciales exacerbées et persistantes (ce qui n’est pas notre scénario central), amèneraient la Fed à baisser davantage ses taux directeurs, et non pas à les relever.

- La persistance, voire le renforcement du soutien à l’économie en Chine. Le réveil des autorités chinoises à partir de septembre 2024 a plutôt consisté en une tentative de stabilisation de l’économie plutôt qu’en un véritable plan de relance. Les annonces du Politburo de décembre laissent penser que les choses iront plus loin en 2025. Il a par exemple acté le basculement explicite vers une politique monétaire accommodante (fait inédit depuis la crise de 2008). Une dépréciation supplémentaire du Yuan chinois, déjà proche de ses plus bas niveaux contre le dollar depuis plus d’une décennie, pourrait être envisagée pour contrebalancer des hausses de droits de douane de Donald Trump ciblées sur la Chine.

- La situation politique en Europe. Des élections anticipées se tiendront en Allemagne le 23 février. Il pourrait s’ensuivre un desserrement des règles budgétaires du pays mais aussi une remise de l’Europe en mode « marche avant ». Une politique budgétaire plus expansionniste en Allemagne constituerait un game-changer. Néanmoins, même dans l’éventualité où cela serait acté, son implémentation prendrait un temps significatif. En conséquence, la poursuite des baisses de taux de la BCE sur le 1er semestre paraît actée.

- L’issue de la guerre en Ukraine et le prix du gaz en Europe. A maintes reprises, Donald Trump a indiqué qu’il était capable de mettre un terme à la guerre en Ukraine en 24 heures. Evidemment, la réalité sera plus difficile… Néanmoins, il est probable que le soutien militaire et financier américain diminue et que cela ne précipite des négociations. La perspective d’un éventuel retour du pétrole et du gaz russe en Europe pourrait jouer à la baisse sur les prix. Néanmoins, dans un premier temps, c’est à une hausse des prix du gaz en Europe que l’on assiste en raison de l’arrêt des livraisons de la Russie à plusieurs pays européens. En ce qui concerne le pétrole, l’augmentation de la production américaine de pétrole et un apaisement des tensions au Proche-Orient, toutes deux souhaitées par la future administration Trump, devraient jouer négativement sur les prix.

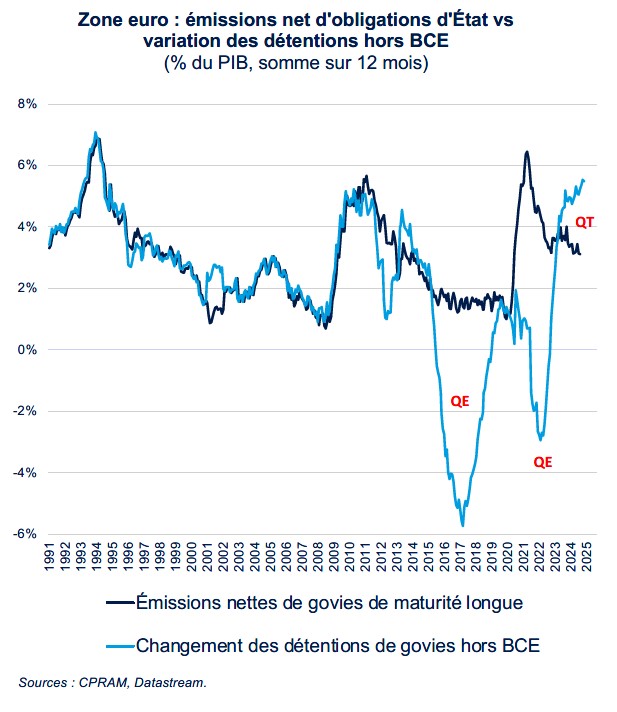

- De nouvelles inquiétudes sur la trajectoire de la dette des États. Ce sujet sera au centre de l’actualité dans plusieurs pays, notamment car les taux directeurs restent plus élevés que lors de la décennie 2010 dans de nombreux pays. Aux États-Unis, Elon Musk, qui fera prochainement partie de l’administration Trump, s’est fixé comme objectif de réduire massivement les dépenses publiques américaines. Cela constituera l’un des enjeux des négociations de 2025. En Europe, l’incertitude politique pourrait également mettre les projecteurs sur ce sujet dans plusieurs pays. Au Brésil, la capacité du gouvernement à réduire le déficit sera scrutée par les marchés : actuellement, le déficit est proche de 10 % du PIB alors que le chômage y est au plus bas depuis longtemps. Globalement, la poursuite d’émissions importantes de titres d’État dans un contexte de désengagement des banques centrales (quantitative tightening) et la poursuite du mouvement de baisses des taux directeurs devrait mener à davantage de pentification de la courbe des taux.

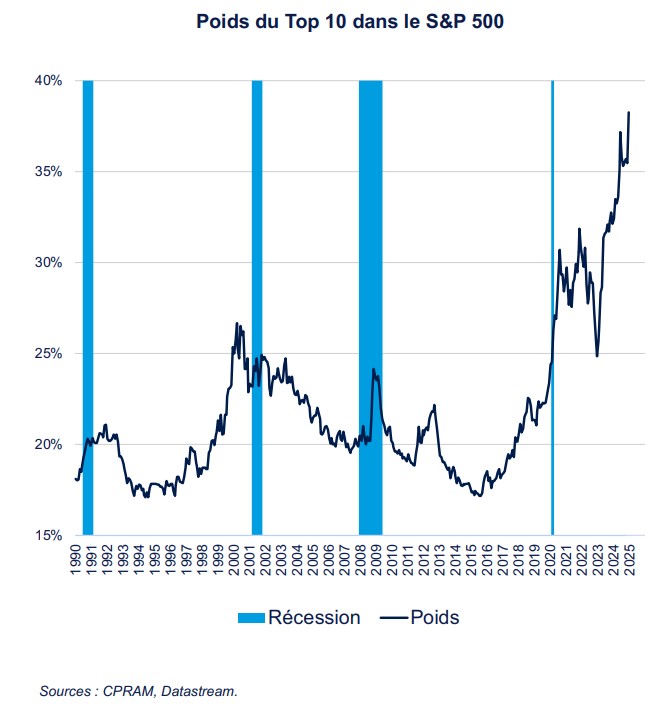

- L’année de la déconcentration des marchés ? A la fin de l’année 2024, les 10 plus grosses sociétés du S&P 500 représentaient 38,3 % de l’indice, soit un niveau jamais atteint auparavant. Les tensions sino-américaines devraient faire que les Etats-Unis rechigneront à remettre en cause fondamentalement le leadership des plus grandes entreprises. Toutefois, un rééquilibrage des performances avec plusieurs années de domination lourde des plus grosses capitalisations est probable, notamment dans le sillage du desserrement monétaire de la Fed et donc d’une amélioration des conditions de financement.