Quel bilan des années Powell : une présidence normale dans des temps extraordinaires

Kevin Warsh devrait prendre la tête de la Fed dans les prochains jours et les 8 ans de présidence de Jerome Powell devraient effectivement prendre fin le 15 mai. C’est l’occasion de prendre un peu de recul et de faire un bilan des années Powell.

Publié le 05 mai 2026

Une présidence marquée par une succession de chocs

Il est absurde de juger une présidence de banquier central sans prendre en compte le contexte auquel il a fait face. Or, contrairement aux quatre années très calmes de présidence de sa prédécesseuse Janet Yellen (2014-2018), les années de présidence de Jerome Powell ont été marquées par une succession de crises d’ordre assez différent.

On peut mentionner 4 chocs d’offre majeurs auxquels l’économie américaine a fait face durant la présidence de Jerome Powell :

- La pandémie de covid en 2020,

- L’invasion de l’Ukrainepar la Russie en 2022 et la crise énergétique qui en a résulté,

- La guerre commerciale initiée par Donald Trump à son retour à la Maison blanche en 2025,

- La guerre en Iran en 2026 et la forte hausse des prix à la pompe qui en a découlé.

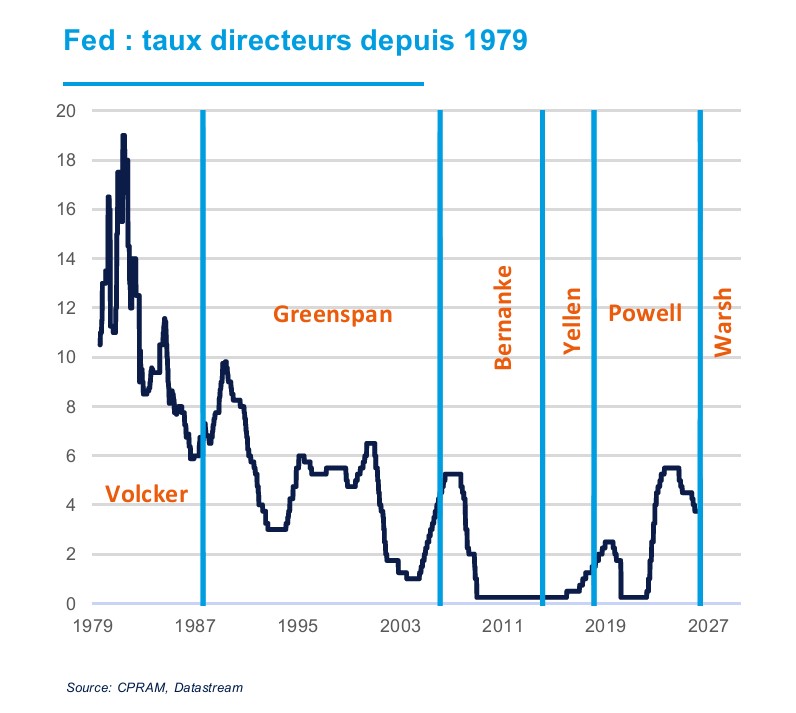

Les chocs d’offre sont toujours difficiles à négocier pour les banques centrales car ils peuvent mener à une hausse simultanée de l’inflation et du chômage. Dans le cas de la Fed, cela met en tension les deux mandats de l’institution (stabilité des prix et plein-emploi) et donne libre cours à un éventail large d’interprétations selon les convictions et préférences de chacun. Néanmoins, le contexte très particulier de 2022 et 2023, où l’inflation était très élevée et le marché du travail historiquement tendu, a laissé peu de doutes sur la nécessité d’agir vigoureusement et de relever les taux directeurs fortement. En passant sa fourchette cible de fed funds de 0%/0,25% à 5,25%/5,50% en seulement un peu plus d’un an, la Fed a effectivement réalisé son cycle de resserrement monétaire le plus brutal depuis le choc Volcker du début des années 1980. Jerome Powell n’a d’ailleurs jamais caché son admiration pour la détermination de Paul Volcker à l’époque.

Au passage, la forte hausse des taux directeurs en 2022/2023 a contribué à la survenue de la crise bancaire de 2023 lors de laquelle plusieurs banques commerciales, dont la banque SVB, ont fait faillite. La gestion rapide et musclée de cette crise par la Fed, le secrétariat du Trésor et les autres agences fédérales a permis d’éviter une contagion, qui aurait été très préjudiciable à l’économie américaine.

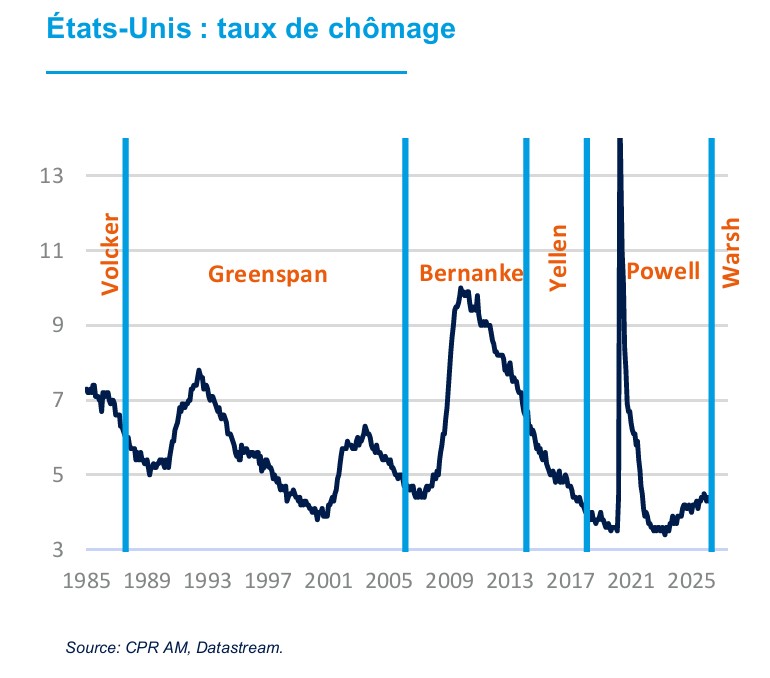

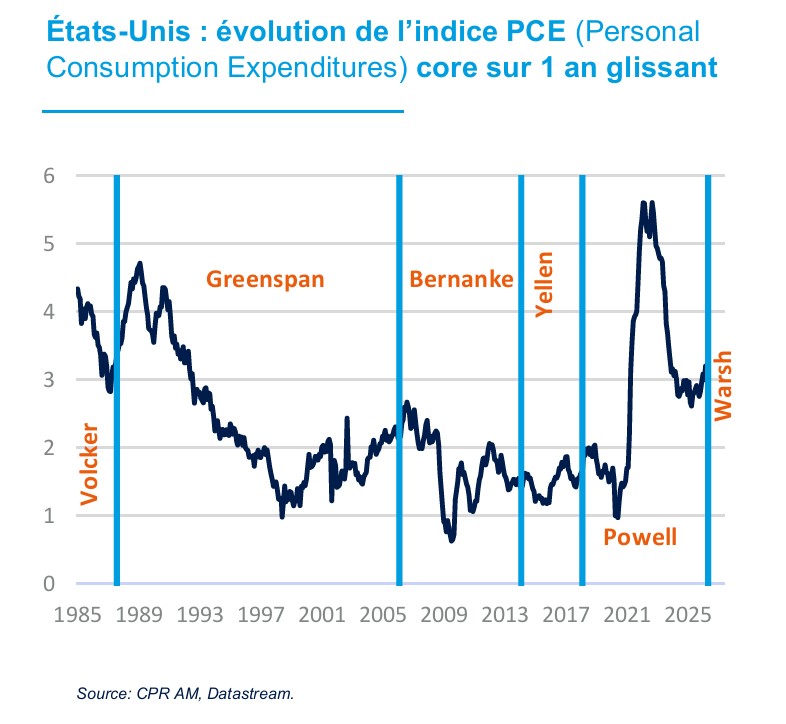

In fine, la présidence de Jerome Powell aura été marquée par des événements économiques vraiment exceptionnels puisque le taux de chômage des Etats-Unis a atteint pendant celle-ci à la fois son plus bas niveau et son plus haut niveau des 70 dernières années. De la même façon, l’inflation américaine n’avait pas connu une telle amplitude depuis la présidence de Paul Volcker. Le fait que les Etats-Unis n’aient connu une période de récession que de deux mois sur la période (février et mars 2020) dans ces conditions est à mettre au crédit de Jerome Powell.

Une présidence marquée par presque deux cycles monétaires

Quand Jerome Powell a pris ses fonctions de président de la Fed, la Fed se trouvait au cœur d’un cycle de hausses de taux. Ce cycle s’est poursuivi jusqu’en décembre 2018 (pic de fed funds à 2,25%/2,50%) puis la Fed est revenue aux baisses de taux à l’été 2019, notamment car la première guerre commerciale de Trump pesait sur les perspectives économiques et par ricochet sur le marché actions : on a alors parlé de « Powell put » tout comme on avait parlé de « Greenspan put » une trentaine d’années auparavant. Quelques mois plus tard, en mars 2020, la crainte de l’effondrement de l’économie lors de la pandémie de covid a amené la Fed à rapidement plonger les taux directeurs à zéro.

Un autre cycle monétaire a été entrepris lorsque l’inflation a fortement accéléré lors de la réouverture de l’économie après le covid (2021) puis lors de la crise énergétique de 2022. La Fed a alors énergiquement relevé ses taux, parfois à coups de 75 bps, pour porter sa fourchette cible de fed funds à 5,25%/5,50% à l’été 2023. Ce n’est qu’à la fin 2024 puis à la fin 2025 que la Fed a normalisé sa politique de taux pour les ramener à 3,50/3,75%. Ce cycle de baisses de taux a été freiné par la crainte d’une accélération de l’inflation à cause des hausses de droits de douane.

Ainsi, la présidence de Jerome Powell aura été marquée par presque deux cycles monétaires. Cela la différencie du mandat de ses deux prédécesseurs : les années Bernanke (2006-2014) n’ont quasiment été que des années d’assouplissement monétaire et les années Yellen (2014-2018) n’ont été que des années de très lente normalisation monétaire (seulement 125 bps de hausses de taux). En ce qui concerne la politique de taux, la présidence de Powell se rapproche donc de celle de Volcker et de Greenspan, avec une grande flexibilité et des mouvements amples à la hausse comme à la baisse.

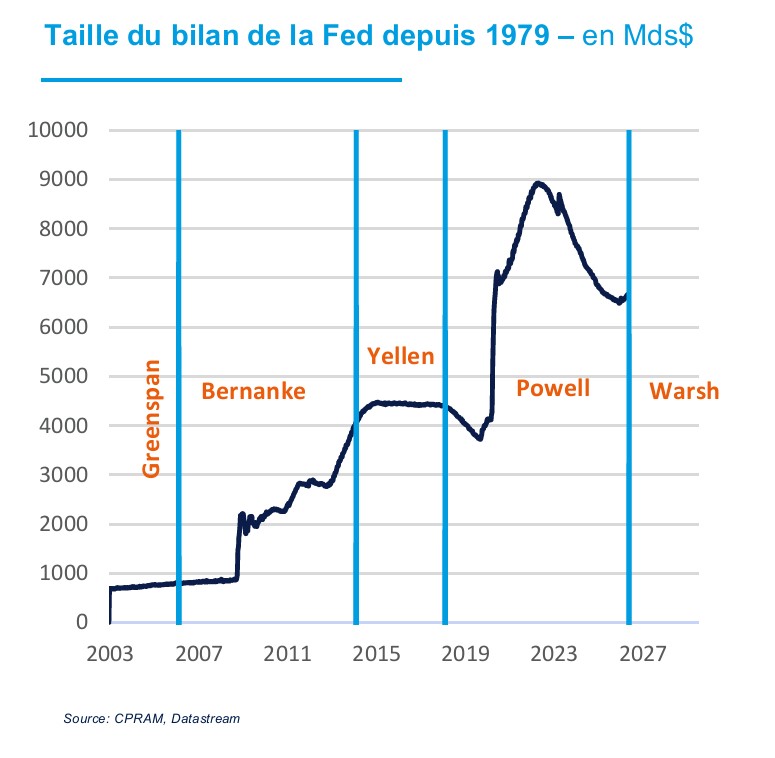

La présidence de Powell se différencie aussi nettement de celles de Bernanke et Yellen pour ce qui concerne la politique de bilan, avec une alternance assumée de phases de Quantitative Easing et de Quantitative Tightening. En mars 2020, la Fed n’a pas hésité à réaliser les achats de titres du Trésor les plus massifs de son histoire avec 75 Mds $ par jour pour « préserver le fonctionnement du marché ». A contrario, la Fed s’est engagée à partir de 2023 et jusqu’en 2025 dans la réduction de bilan la plus brutale de son histoire, en le faisant passer d’environ 9000 Mds $ à 6500 Mds$. A partir de fin 2025, la Fed a repris un « QE technique » afin d’éviter des tensions plus prononcées sur les marchés monétaires. In fine, qu’il s’agisse de la politique de taux ou de celle de bilan, il est très difficile de dire si Jerome Powell aura été une colombe ou un faucon, tant les politiques de taux et de bilan de la Fed ont été utilisées avec flexibilité et détermination dans les deux sens durant sa présidence.

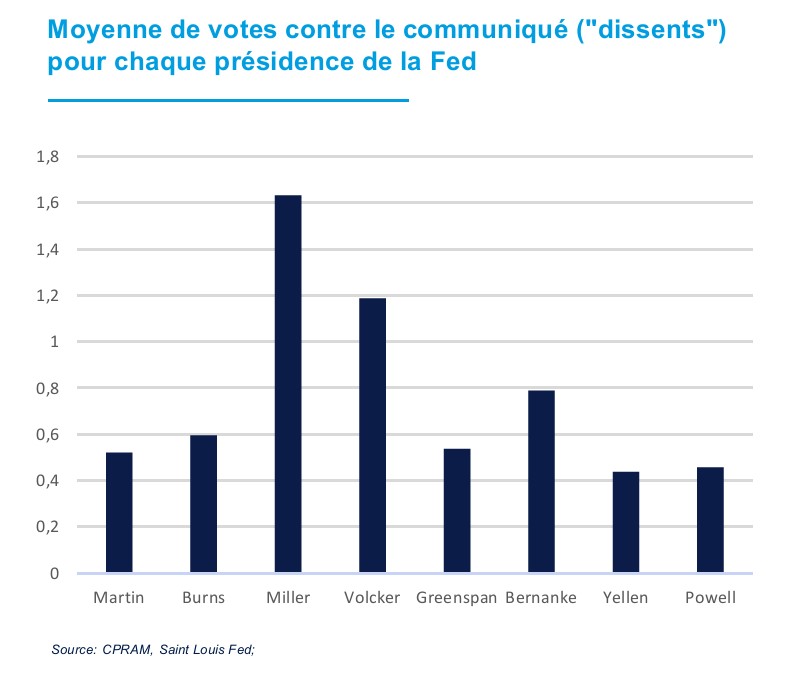

Une présidence marquée par une faible opposition interne

Pour le dernier FOMC de Jerome Powell en tant que président de l’institution(avril 2026), 4 membres ont voté contre le communiqué, ce qui constitue la plus forte opposition depuis 1992. Néanmoins, il est faux de penser que la présidence de Powell a été marquée par une opposition forte. C’est même le contraire : à part Janet Yellen, aucun président de la Fed depuis les années 1950 ne peut se targuer d’avoir un nombre de «dissents» (votes contre le communiqué du FOMC) aussi faible. La faible opposition interne durant la présidence de Jerome Powell est même remarquable si l’on prend en compte le nombre de chocs d’offre qui ont eu lieu pendant celle-ci. Comme Powell l’a lui-même indiqué, le fait que ces chocs jouent à la hausse à la fois sur l’inflation et le chômage met en tensions les deux mandats de la Fed et ce sont les différences d’appréciation par rapport aux objectifs (stabilité des prix et plein-emploi) qui peuvent mener à des désaccords au sein du FOMC.

Un mandat marqué par une confrontation avec Donald Trump

Lorsque Donald Trump a choisi Jerome Powell pour succéder à Janet Yellen en 2018, le second était probablement loin de se douter que le premier deviendrait son meilleur ennemi et l’insulterait à de très nombreuses reprises. Seulement quelques mois après le début du mandat de Powell, Trump a critiqué très vigoureusement ce dernier en raison des hausses de taux directeurs.

Si les critiques ou insinuations des présidents des Etats- Unis envers la Fed n’ont pas été rares au cours des dernières décennies, Donald Trump est allé très loin, en allant jusqu’à poser la question suivante sur X : « Qui est notre plus grand ennemi ? Jay Powell ou le président Xi ? ». Parfois, les requêtes de Trump ont été lunaires, comme quand il a demandé l’instauration de taux négatifs alors qu’il n’est a priori pas permis par la constitution américaine que la Fed puisse le faire.

Les critiques et intimidations sont reparties de plus belle lors du second mandat de Donald Trump car ce dernier trouvait que la Fed ne baissait pas assez rapidement ses taux directeurs. A l’été 2025, Trump est venu en personne inspecter les travaux de rénovation du bâtiment de la Fed en insinuant que le dépassement de budget pourrait mener à des poursuites. Comme l’a révélé Jerome Powell lui-même dans une vidéo début janvier 2026, une enquête a été ouverte par le Département de la Justice dans ce cadre. Powell a présenté celle-ci comme un « prétexte » et motivée par le fait que la Fed n’établissait pas sa politique de taux en fonction des « préférences du président ». C’est d’ailleurs la possible résurgence de cette enquête qui a conduit Powell à ne pas quitter le Board de la Fed malgré la fin de son mandat de président.

La tentative de limogeage de la membre du Board Lisa Cook, portée devant la Cour suprême, peut aussi se lire comme une pression politique liée à l’insatisfaction de Donald Trump vis-à-vis de la politique monétaire de la Fed. Dans sa dernière conférence de presse, Jerome Powell a indiqué que l’indépendance de la Fed était encore en risque.

Il est absurde de juger une présidence de banquier central sans prendre en compte le contexte auquel il a fait face or les années de présidence de Jerome Powell ont été marquées par des événements économiques vraiment exceptionnels. La succession de crises rencontrées par l’économie américaine pendant cette période a provoqué une amplitude du chômage et de l’inflation qui n’avaient pas été observée depuis plus d’une génération. Malgré cela, la Fed de Jerome Powell a réussi à plutôt bien piloter l’économie en évitant les récessions hors périodes de restriction sanitaire forte (février et mars 2020 pour les Etats-Unis). Cela est d’autant plus remarquable que Powell est parvenu à ce résultat avec très peu de division interne et en dépit de pressions très fortes de la part de Donald Trump. Pour son remplaçant Kevin Warsh, le défi parait extrêmement élevé car la pression de Donald Trump va perdurer et les divisions internes pourraient s'accentuer.