L'inde, les données d'une nouvelle puissance

« Amrit Kaal », ou âge d‘or en sanskrit, paraît être l’expression adaptée pour qualifier la phase dans laquelle se trouve l’économie indienne. L’Inde semble en effet comme immunisée contre le ralentissement mondial et son dynamisme attire - à juste titre - l’attention des investisseurs internationaux, provoquant l’envolée des actions locales.

Publié le 07 mars 2024

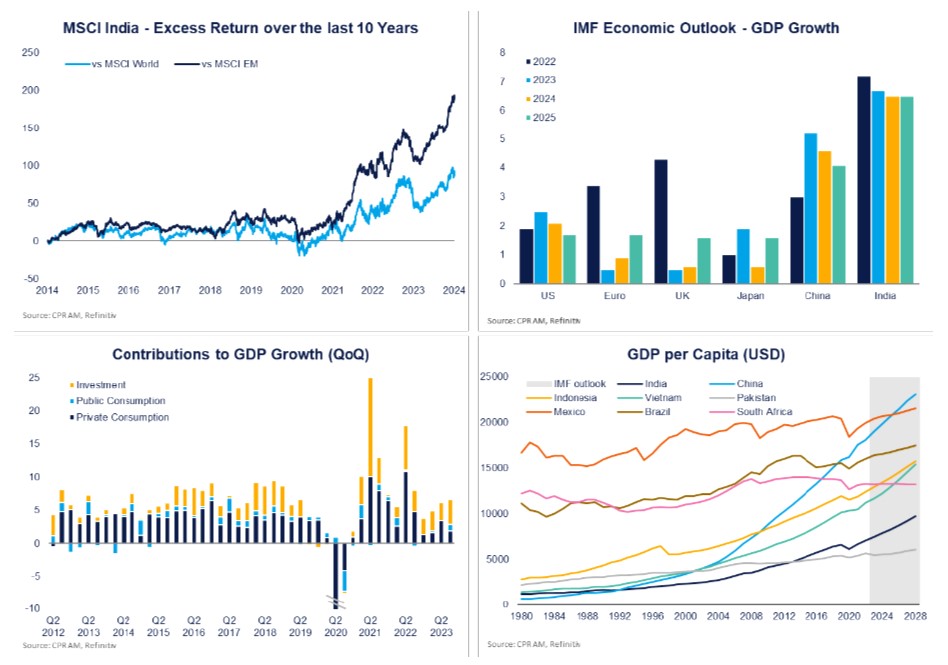

Entre mai 2020 et janvier 2024, le MSCI India affiche une performance annualisée de 26,7 %, soit le double du MSCI World et près de 5 fois celle du MSCI EM. Au-delà des chiffres économiques, ce « buzz » indien s’est également vu renforcé en 2023 par plusieurs évènements marquants : l’Inde a accueilli le G20, elle est devenue le 1er pays mondial en termes de population et le 4ème marché boursier mondial, et elle a même envoyé une sonde sur la Lune.

Attendue par la banque centrale à 7 % cette année, la croissance du PIB indien reste particulièrement soutenue et a même accéléré au fil des derniers trimestres. Selon le FMI, cette dernière devrait par ailleurs rester stable - entre 6,5 % et 7 % - au cours des prochaines années, et donc largement dépasser les autres grandes économies. La vigueur de l’économie indienne est la conjonction de facteurs structurels (démographie, stade de développement, grandes réformes) et de l’efficacité de la politique économique menée au cours des dernières années. Via la mise en œuvre de plans massifs (infrastructures, digitalisation), l’action du gouvernement a permis à l’investissement de compenser la faible dynamique de la consommation et in fine stabiliser la croissance sur des niveaux élevés. A moyen terme, le recul de l’inflation et l’assouplissement monétaire à venir devraient redynamiser la demande intérieure et permettre un nécessaire rééquilibrage entre puissance publique et secteur privé. L’Inde est également amenée à continuer de renforcer sa présence sur le plan international, comme illustré par le triplement annoncé des exportations d’ici 2030.

Nous détaillerons ces points forts dans ce texte en dissociant autant que faire se peut les mégatendances à l’œuvre des évolutions plus conjoncturelles. Et sans remettre en question ce scénario rose, nous soulignerons également les fragilités de l’économie indienne, à l’image de son marché du travail, sa forte exposition aux prix des matières premières ou encore son exposition au risque climatique.

A noter également qu’en dépit de son dynamisme économique, le PIB par habitant de l’Inde reste relativement faible au regard des autres économies. Enfin, la société indienne reste très inégalitaire (le taux d’alphabétisation n’est que de 76 %) et très fractionnée (la probabilité que 2 habitants pris au hasard parlent la même langue n’est que de 36 %).

L’Inde, un avantage démographique inexorable

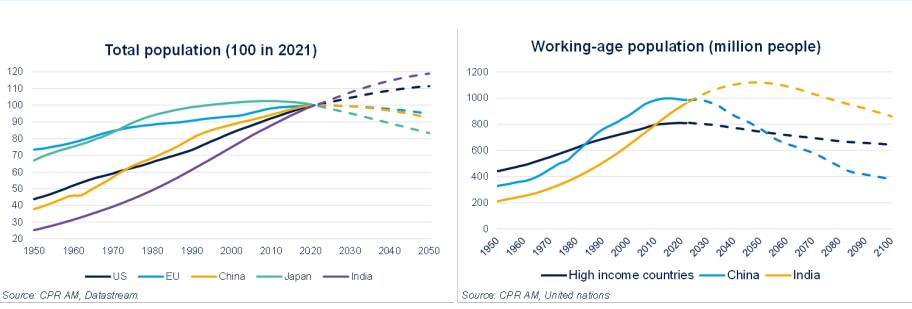

En 2023, l’Inde est devenu avec plus de 1,4 milliard d’habitants le pays le plus peuplé du monde selon les Nations unies, alors que cette place revenait à la Chine depuis plusieurs siècles. Au-delà de marquer un événement historique en soi, le dynamisme démographique de l’Inde est spectaculaire. Parmi les grandes économies, c’est dans ce pays où la population augmentera le plus dans les années et décennies à venir. La population devrait augmenter aussi aux États-Unis mais plus lentement alors qu’elle devrait baisser en Europe, en Chine, et surtout au Japon.

L’un des grands atouts du pays est que la population indienne est nettement plus jeune : l’âge médian y était de 28 ans en 2023 alors qu’il était de 38 ans aux États-Unis, 39 ans en Chine, 45 ans dans l’Union européenne et 49 ans au Japon. Cette jeunesse implique que la population en âge de travailler va continuer à augmenter alors qu’elle baissera à peu près partout dans les économies développées.

La croissance de la population est généralement considérée comme l’un des déterminants de la croissance potentielle : cela devrait donc être un élément de soutien pour la croissance économique indienne alors que cela sera l’inverse dans de nombreux pays.

Toutefois, le taux d’alphabétisation en Inde n’était que de 76 % en 2022 selon la Banque mondiale, ce qui est faible par rapport aux économies développées ou encore par rapport à la Chine (97 %). De même, la part des jeunes adultes (25-34 ans) avec un diplôme de l’enseignement supérieur dépasse à peine 20 % en Inde alors qu’il est de 47 % dans les pays de l’OCDE. Cela constitue un handicap à court terme mais un soutien pour la croissance à long terme : une partie de la croissance économique dans les pays développés lors des dernières décennies est en effet provenue de l’augmentation du niveau moyen d’éducation (cf travaux de l’économiste Robert Gordon).

« Greendia », un leader de la transition climatique ?

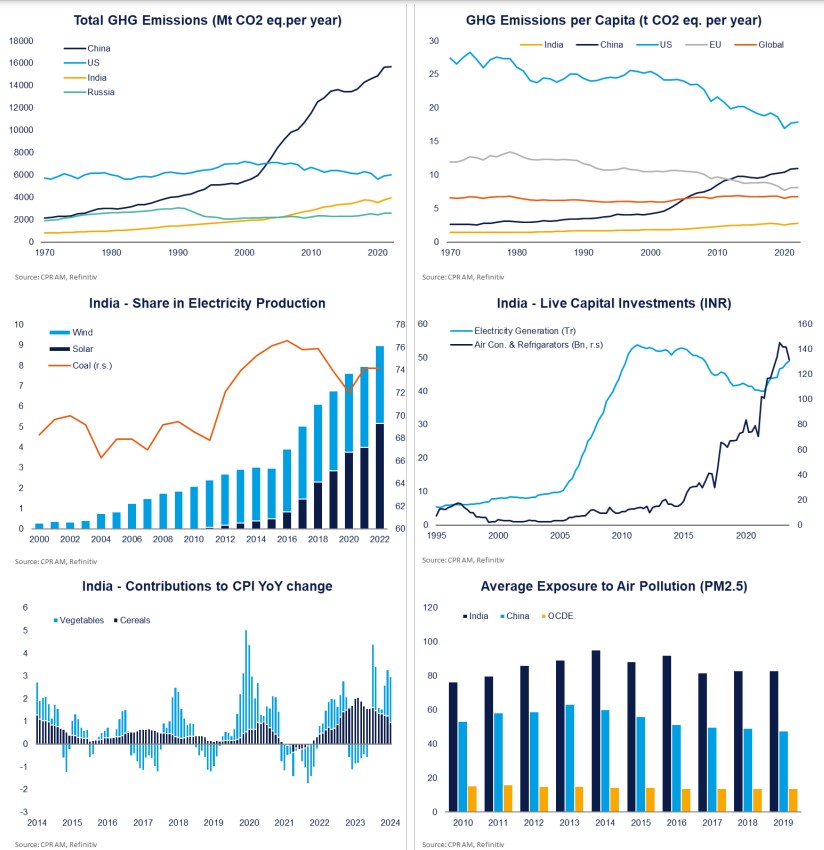

Depuis 2000, l’Inde a donné accès à l’électricité à plus de 810 millions de personnes soit plus que la population cumulée des États-Unis et de l’Union Européenne. De facto, ses émissions de gaz à effet de serre (GHG) ont connu une progression rapide au cours des dernières décennies : multipliées par 4,8 depuis 1970 et par 2 depuis 2000. En 2006, l’Inde dépassait la Russie pour devenir le troisième émetteur de GHG au niveau mondial, derrière la Chine et les États-Unis.

Si ces chiffres font déjà de l’Inde un pays systémique sur le plan climatique, ils ne fournissent qu’une vision partielle. En termes d’émissions rapportées à sa population, l’Inde n’occupe que la 136ème place sur 210 pays. L’Inde représente 18 % de la population mondiale mais sa contribution au réchauffement depuis 1850 n’est estimée qu’à 5 %. A contrario pour les États-unis, représentant 4 % de la population mondiale et une contribution au réchauffement estimée à 17 %. A population équivalente, les émissions de l’Inde ne représentaient que le quart de celles de la Chine en 2022. Autre exemple, le nombre de voitures par habitant en Inde est de près de 20 fois inférieur à celui des États-Unis ou de l’UE.

Au-delà de sa taille, on se doit également de prendre en compte la poursuite de son développement pour mieux prendre la mesure du poids effectif de l’Inde face aux enjeux climatiques. Ses émissions de CO2 devraient en effet continuer de croître de 30 % d’ici 2050, soit un rythme parmi les plus soutenus à échelle mondiale. Si cela représente un défi majeur à échelle planétaire, c’est également une réelle opportunité pour l’Inde de s’imposer comme un modèle en matière d’action climatique.

Au cours des dernières années, les autorités indiennes ont mené des politiques ciblées pour faire face à ces enjeux, notamment via le lancement en 2008 du National Action Plan on Climate Change. Ce plan d’envergure comporte 8 missions prioritaires à l'échelle nationale, lesquelles portent notamment sur l’efficacité énergétique, le traitement des eaux, ou encore l’agriculture durable.

Mis en place en 2000, le programme PLI a permis d’accélérer le développement de l’industrie indienne dans certains secteurs clefs dont le photovoltaïque et les batteries de stockage. Le développement exponentiel du solaire est fréquemment souligné comme un progrès notable de l’Inde en matière d’action climatique. Il a ainsi représenté près de 60 % des nouvelles capacités de production électriques au cours des 5 dernières années. Stimulées par l’initiative Solar Rooftop, le nombre d’installations photovoltaïques domestiques devraient par ailleurs tripler entre 2022 et 2028. Forte de ses avancées, l’Inde a récemment revu sa cible de production d’énergie via non-fossiles d’ici 2030 pour la porter de 50 % à 65 %.

Au-delà des progrès sur les renouvelables, l’Inde s’est également distinguée par la mise en place d’un cadre législatif favorisant la construction durable, sa volonté de mettre en place un marché du carbone à l’échelle nationale, ou encore la promotion du Lifestyle for the Environment par Narendra Modi.

Sans renier ces progrès substantiels, il convient pour autant de souligner qu’ils demeurent insuffisants. Si Modi a annoncé son objectif d’atteindre la neutralité carbone à horizon 2070, son plan d’action reste relativement incomplet et peu transparent. Le respect de cette trajectoire Net Zero suppose notamment un triplement des investissements d’ici à 2030, accompagné de mesures ciblant certains secteurs clefs à l’image du ciment, de l’acier ou encore des fertilisants. Alors que l’économie indienne reste fortement dépendante du charbon se pose ici la question de l’impact macroéconomique de telles actions - sur l’emploi et les prix notamment - et donc de leur acceptabilité.

D’autant que l’Inde doit d’ores et déjà faire face aux effets du dérèglement climatique. Ce dernier induit notamment une volatilité accrue sur les prix des matières premières agricoles, laquelle impacte directement l’économie indienne à l’image du pic d’inflation de l’été 2023. De plus, la multiplication des vagues de chaleur provoque une hausse à grande vitesse du taux d’équipement en climatiseurs, lesquels représentent déjà près de 10 % de la demande d’électricité. La pollution - de l’air notamment - est une autre préoccupation majeure. Elle serait à l’origine de plus de 2 millions de morts chaque année en Inde, et réduirait de près de 5 ans l’espérance de vie moyenne de ses habitants (12 ans dans le cas de Dehli !). Au-delà du plan sanitaire, la Banque Mondiale estime que la pollution de l’air impacterait négativement le PIB indien à hauteur de -0,6 % chaque année.

Bien qu’encore sous-estimée, l’Inde est déjà un acteur systémique et à l’épicentre du changement climatique. Sa croissance future est nécessairement et très directement liée aux enjeux environnementaux. Des progrès majeurs la distinguent d’autres acteurs émergents, mais un renforcement des politiques actuelles reste nécessaire - ce qui continuera de soutenir la croissance de secteurs clefs à moyen-long terme.

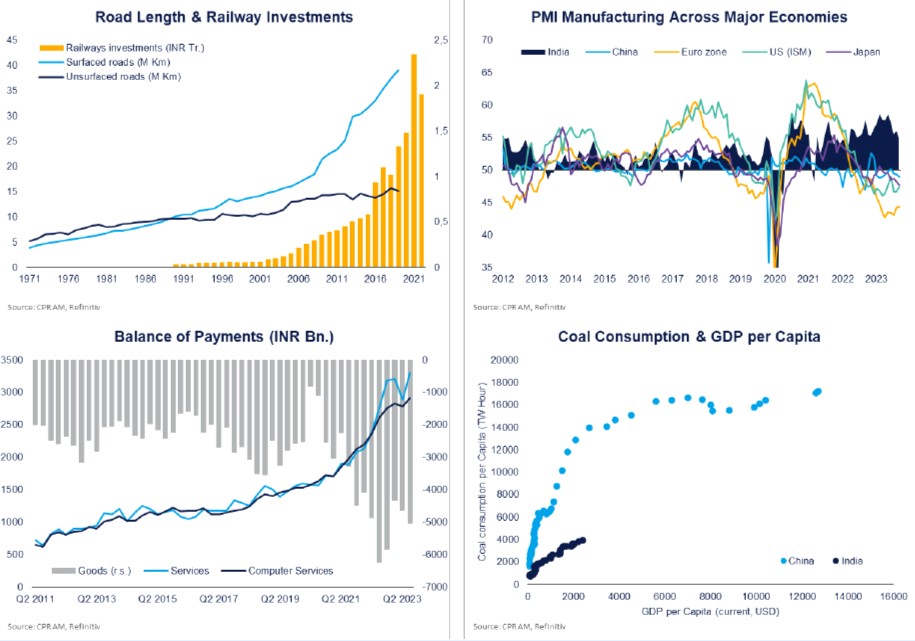

« Make in India » ou la nouvelle Chine ?

Lancée dès 2014, l’initiative « Make in India » est l’un des marqueurs de la politique économique volontariste de Modi. Elle a pour objectif de dynamiser la production du secteur manufacturier, réduire sa dépendance à l’import, et d’attirer les investissements étrangers. L’initiative a pris une dimension particulière sur la période récente alors que nombre d’acteurs envisagent de diversifier leurs chaines d’approvisionnement. Ce basculement vers une approche dite de « China +1 » s’est illustré par plusieurs annonces emblématiques, à l’image des nouvelles capacités de production de batteries d’Apple et de son fournisseur Foxconn - un projet d’investissement annoncé à 1,5 Md$.

Au travers d’une politique volontariste, les autorités indiennes ont posé au cours de la dernière décennie les fondations de ce succès via la mise en oeuvre de réformes d’envergure (Goods and Services Tax) portant sur la formalisation, l’unification, et la simplification de l’économie. Des investissements publics massifs ont été conjointement déployés afin de moderniser les infrastructures du pays (National Logistics Policy), autre frein historique à sa compétitivité. Au-delà de ce travail de fond, le programme PLI (Production-linked incentives) mis en place depuis 2020 espère accélérer le développement de 14 secteurs clefs - dont l’automobile, la pharmacie ou encore les énergies renouvelables. Au-delà de créations d’emploi non négligeables, cette politique industrielle devrait assoir l’essor de l’Inde au sein des échanges mondiaux - les autorités indiennes visant une multiplication par 3 des exportations de biens et services d’ici 2030.

Mais, en dépit des efforts des autorités pour dynamiser le secteur manufacturier, l’économie indienne reste pour l’instant très concentrée sur les services. De plus, un modèle de développement « à la chinoise » (intensif en matières premières et impactant sur le plan environnemental) est inenvisageable dans le cas de l’Inde, d’autant que les investissements étrangers devraient rester sans commune

mesure avec ceux connu par la Chine dans le passé. Enfin, la structure sociétale et les rigidités administratives (bien que réduites) ne favorisent pas le développement de méga-usines comme dans le cas Chinois. Si l’Inde n’a donc pas vocation à devenir « la nouvelle Chine », les transformations profondes qu’elle connaît appellent à envisager une économie graduellement mieux diversifiée et plus intégrée au niveau mondial.

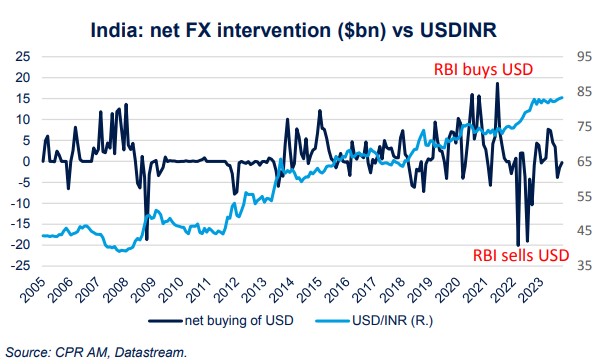

Roupie indienne : une relative stabilité

Sur les 13 dernières années, la roupie indienne s’est dépréciée 12 fois contre le dollar. La seule exception a été en 2017, année où le dollar avait perdu du terrain contre les principales grandes devises. Faut-il en conclure qu’il faut éviter d’investir sur l’Inde ? Ce n’est absolument pas le cas !

Certes, il existe des pressions baissières persistantes sur la roupie indienne. En effet, la balance courante de l’Inde, qui est un pays jeune et qui investit beaucoup, est déficitaire, ce qui peut créer des pressions baissières sur la devise. Sur ce point, il faut noter que les fluctuations du prix du pétrole (l’Inde est très importatrice de pétrole) sont déterminantes pour l’évolution de la balance courante : lorsque le prix du baril est élevé, le déficit courant de l’Inde est très fort et lorsqu’il est plus faible, la balance courante de l’Inde est nettement moins déficitaire, voire excédentaire (comme en 2020).

Mais la roupie indienne est une monnaie largement contrôlée par la banque centrale, qui cherche à éviter une trajectoire de dépréciation trop forte, qui pourrait déboucher sur des pressions inflationnistes trop fortes et trop persistantes. La RBI achète ainsi du dollar lorsqu’elle estime que la roupie est trop forte, et vice versa (vers la fin de l’année 2023, les réserves de change dépassaient les 500 Mds $). Ainsi, la trajectoire de la roupie face au dollar est relativement lisse. Si la roupie s’est dépréciée sur 12 des 13 dernières années, la dépréciation face au dollar n’a été que de 4,5 % par an en moyenne et a été très faible par exemple sur les années 2019, 2020, 2021 et 2023 (et même quasiment nulle en 2023).