Tech : ce que la tech représente pour l'économie

Longtemps, les observateurs ont cherché à expliquer les évolutions du rythme de croissance de la « tech » à partir de celles de la croissance économique. Mais la tech est devenue si importante aujourd’hui que la causalité va désormais dans les deux sens et que la « tech » joue désormais un grand rôle sur l’économie en général. Nous détaillons trois grandes raisons de cela dans ce texte.

Publié le 23 octobre 2024

L’économie numérique croît très vite et représente déjà un poids important dans l’économie

La digitalisation, c’est-à-dire la diffusion des technologies numériques, constitue une mégatendance. On la retrouve à peu près partout. Elle transforme les façons de consommer et de produire, et donc le business model des entreprises.

Le caractère protéiforme de la digitalisation fait qu’il est assez rare que le phénomène soit quantifié finement.

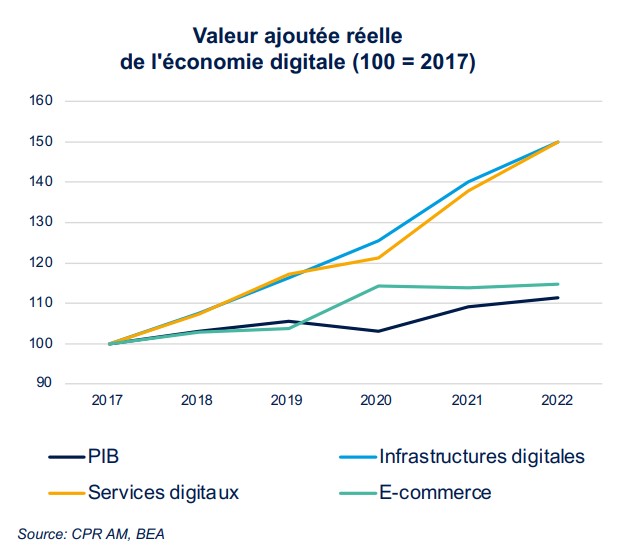

Une exception notable est le BEA (Bureau of Economic Analysis), qui calcule depuis quelques années le poids de l’économie numérique pour les Etats-Unis en mesurant la valeur ajoutée de trois grands types de biens et services numériques :

- Ce qui est relié au matériel physique tels que les ordinateurs et leurs composants, les logiciels informatiques mais aussi les data centers, les usines de fabrication de semi-conducteurs ou de fibres optiques,

- Le e-commerce, qu’il relève du BtoB ou du BtoC

- Les services numériques, c’est-à-dire les services payants en lien avec l’informatique et les communications (on peut penser aux services de cloud, aux abonnements en tout genre comme le streaming, aux plateformes de mise en relation des consommateurs).

Selon le BEA, l’économie numérique représentait ainsi 10 % du PIB en 2022, soit une part dans la valeur ajoutée à peu près équivalente aux activités manufacturières. C’est donc un segment très important de l’économie la plus importante du monde.

L’élément remarquable au sujet de l’économie numérique est sa très forte croissance sur les dernières années : elle a crû de 7,1 % par an en moyenne sur la période 2017-2022 alors que l’économie américaine au sens large n’a crû que de 2,2 %.

Le segment le plus dynamique au sein du numérique est celui des services de cloud pour lesquels la valeur ajoutée réelle a crû de 33,3 % en moyenne par an sur la période ! Bref, l’économie digitale croît beaucoup plus vite que le reste de l’économie.

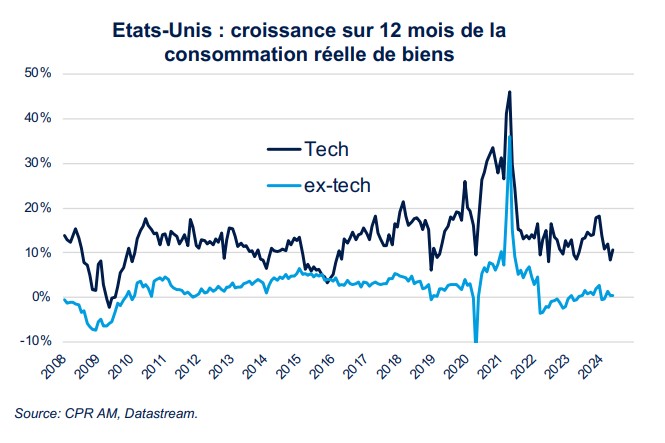

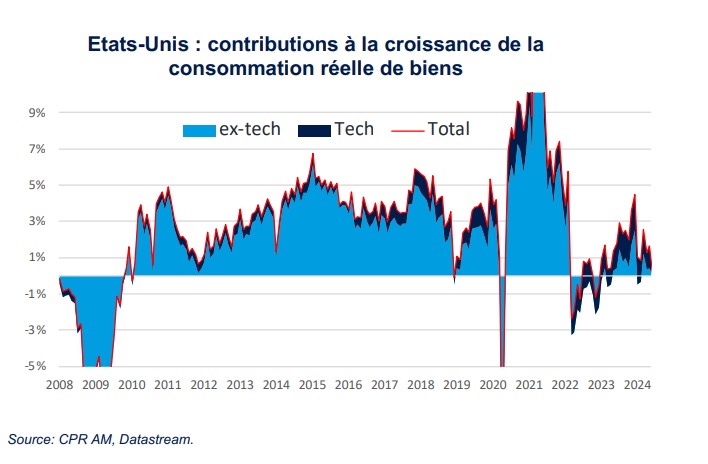

L’une des meilleures illustrations de l’importance croissante de la tech pour l’économie est de mesurer ce qu’elle représente dans la consommation de biens.

Dans le cas des Etats-Unis, la consommation de biens « tech » croît de 10 à 20 % par an en termes réels depuis deux décennies, avec une pointe à plus de 40 % pendant la crise covid.

A contrario, la consommation de biens « hors tech » connait une croissance quasiment nulle sur les dernières années.

Pendant longtemps, cette différence de croissance entre biens « tech » et biens « hors tech » n’a que faiblement impacté la consommation totale de biens car la part des biens « tech » était faible mais cela n’est plus le cas : en 2023 par exemple, les biens « tech » ont contribué pour plus de la moitié à la croissance réelle de la consommation de biens aux Etats-Unis.

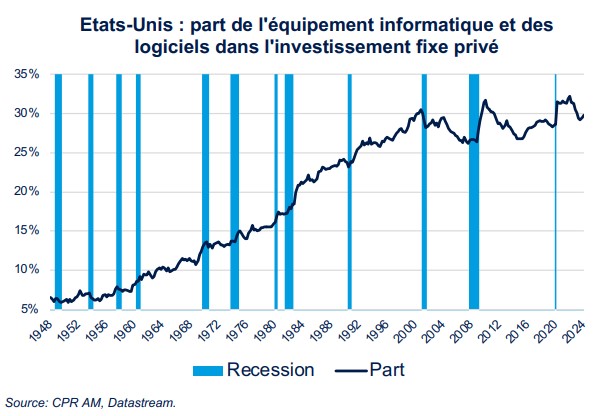

Par ailleurs, il est notable que les investissements des entreprises dans les biens et services technologiques concernent tous les secteurs. Ils sont continus et massifs : les logiciels et l’équipement informatique représentent aux alentours de 30% de l’investissement privé et cette part soit relativement stable depuis une vingtaine d’années.

Le rôle majeur de l’IA dans les gains de productivité

Dans de nombreux pays, la croissance économique devrait en théorie être affaiblie par la démographie déclinante sur les décennies à venir. Afin de contrebalancer ce phénomène, l’accent est donc mis sur les gains de productivité. L’un des grands espoirs pour cela est que les développements relatifs à l’Intelligence Artificielle (IA) puissent mener à des gains de productivité dans l’ensemble de l’économie.

L’IA peut mener à des gains de productivité, c’est-à-dire à une augmentation de la production par employé, via plusieurs canaux1 : l’automatisation de certaines tâches, la complémentarité dans l’exécution des tâches, la sophistication de l’automatisation et le développement de nouvelles tâches.

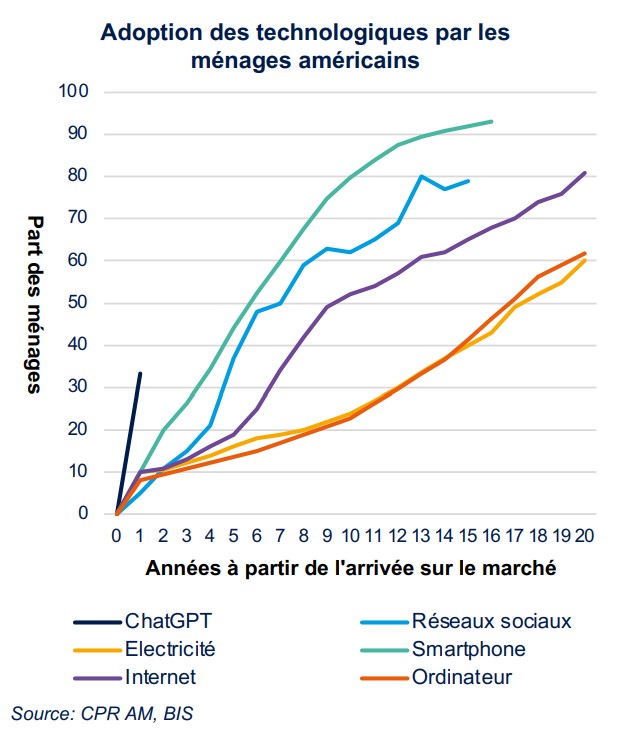

Un document de travail du NBER2 a montré que l’adoption de l’IA générative par le grand public est très rapide et se trouve même en avance sur celle des ordinateurs et d’internet en leur temps.

En effet, son taux d’adoption par la population âgée de 18 à 64 ans est de 39,4 % deux ans après sa mise sur le marché, soit deux fois plus qu’internet à l’époque. Un autre point intéressant de cette étude est qu’à peu près la même part des personnes interrogées indiquent l’utiliser au travail qu’en dehors du travail. La diversité des tâchés demandées est importante.

Pour les personnes qui l’utilisent au travail, on trouve par ordre d’importance : l’écriture de texte, l’exécution de tâches administratives, l’interprétation/traduction/résumé, la recherche de faits et d’informations.

Pour les personnes l’utilisant en dehors du travail, on trouve par ordre d’importance : l’écriture de texte, l’interprétation/traduction/résumé, l’assistance personnelle, la recherche d’idées.

Toutefois, il existe une grande incertitude sur les effets de l’IA sur l’économie et sur le timing de ces effets. Dans un papier récent (« The simple macroeconomics of AI »), l’universitaire spécialiste du sujet Daron Acemoglu insiste sur l’incertitude de l’impact de l’IA et fournit une estimation conservatrice de gains de productivité de l’ordre de 0,064 % par an sur la décennie à venir pour les Etats-Unis. Mais il explique que cette estimation ne peut mécaniquement pas intégrer la création de nouvelles tâches et de nouveaux produits et services qui pourraient accélérer la croissance.

La diffusion de nouvelles technologies peut mettre un certain temps pour influer sur la productivité et dépend notamment de l’existence d’actifs complémentaires (par exemple, les lignes électriques dans le cas de la diffusion de l’électricité il y a un siècle). Mais dans le cas de l’IA, la membre du Board de la Fed Adriana Kugler se montre optimiste sur ce point car les actifs complémentaires (ordinateurs, réseaux, etc) existent déjà.

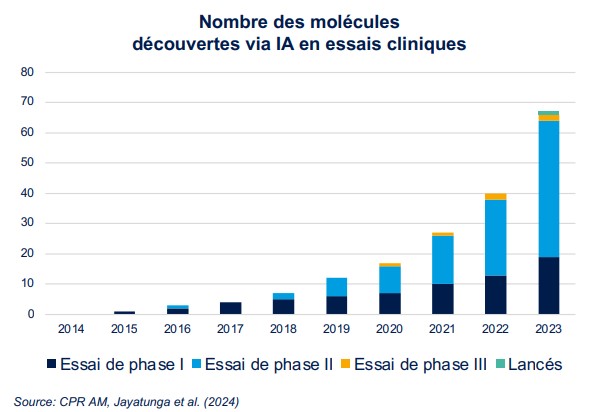

Pour certains secteurs en particulier, les gains de productivité apparaissent comme évidents. L’IA permet d’accélérer certaines étapes exploratoires dans le processus de recherches de médicaments et donc de réduire les coûts.

L’IA générative peut permettre d’optimiser la conception de nouvelles molécules et d’anticorps. Sur les dernières années, le nombre de médicaments et de vaccins découverts via l’Intelligence Artificielle (IA) a très fortement augmenté.

Une étude3 récemment publiée montre que les molécules développées grâce à l’IA passent les tests cliniques de phase I avec un taux de succès de 80 à 90 %, soit beaucoup plus que la moyenne historique de l’industrie.

L’IA constitue l’un des principaux moteurs identifiés des gains de productivité dans le futur et donc occupe un rôle clef dans les bases de l’économie de demain.

La flambée des valeurs technologies, à l’origine d’importants effets « richesse »

Dans un précédent article (« Tech : nouvelle bulle ou nouveau cycle ? »), nous avons montré que la hausse des marchés actions depuis la fin de l’année 2019 avait essentiellement été tirée par les valeurs technologiques, d’abord avec le choc de digitalisation consécutif à la crise covid (recours accru au télétravail) puis après le lancement de ChatGPT en novembre 2022.

Beaucoup a déjà été écrit sur le sujet (concentration de marché, etc) mais nous souhaitons ici mettre l’accent sur les effets macroéconomiques de la hausse des valeurs technologiques.

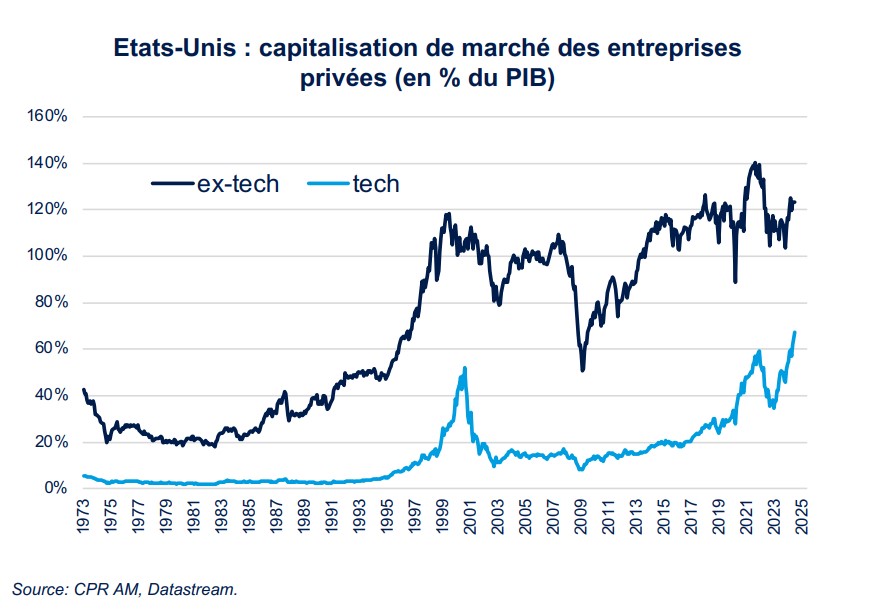

Le célèbre investisseur Warren Buffet a popularisé le ratio « Valorisation des entreprises cotées / Produit Intérieur Brut » afin d’évaluer la sur- ou sous-évaluation des marchés actions. Sans porter de jugement sur cette technique de valorisation, celle-ci permet de mesurer l’importance de la hausse des marchés actions par rapport à la taille de l’économie.

Alors que les actions des entreprises nontechnologiques représentent à peu près le même poids actuellement qu’à la fin de l’année 2019 (131% du PIB en septembre 2024 contre 115%), le poids des actions des entreprises technologiques a quasiment doublé, en passant de 32 % du PIB à la fin 2019 à 66 % du PIB en septembre 2024.

La hausse des valeurs « tech » en Bourse explique donc l’essentiel de la hausse des marchés actions américains depuis la fin 2019 mais surtout, elle explique aussi une large part de l’augmentation du patrimoine net des Américains sur la période.

Ainsi, elle est à l’origine d’effets « richesse » significatifs, qui ont vraisemblablement contribué à soutenir la consommation des ménages sur les derniers trimestres. Par le biais de la valorisation des entreprises cotées aussi, la tech a un impact très important et probablement négligé sur l’économie américaine.

Longtemps, les observateurs ont cherché à comprendre la santé de la tech à partir de la santé de l’économie. Mais la causalité va désormais dans les deux sens puisque la santé de la tech peut déterminer en partie la santé de l’économie. L’économie numérique représente un poids important dans le PIB dans les pays développés (il est équivalent aux activités manufacturières aux Etats-Unis).

Ensuite, dans le cadre d’une démographie déclinante, l’IA constitue l’un des principaux moteurs identifiés des gains de productivité pour les années à venir et jouera donc un rôle clef dans l’économie de demain.

Enfin, la progression importante en Bourse des actions technologiques a occasionné des effets « richesse » significatifs, qui ont vraisemblablement contribué à soutenir la consommation des ménages sur les derniers trimestres.

1. Acemoglu D. et Restrepo P., 2019, « Artificial Intelligence, Automation, and Work,” The Economics of Artifical Intelligence: An Agenda ».

2. Bick et al. (2024), « The rapid adoption of generative AI”, NBER working paper n°32966

3. Jayatunga M., M. Ayers, L. Bruens, D. Jayanth et C. Meier (2024), « How successful are AI-discovered drugs in clinical trials? A first analysis and emerging lessons », Drug Discovery Today, vol. 29(6).