Marchés et stratégies

Accélération de l'inflation : un sujet mondial

Dans de nombreux pays, l’inflation a fortement accéléré et se trouve à son plus haut niveau depuis plusieurs décennies. Les causes de l’accélération de l’inflation sont multiples : hausse des prix de l’énergie et de l’alimentation, tensions sur le marché immobilier dans certains pays, tensions sur les chaînes d’approvisionnement, etc. Nous revenons dans ce décryptage sur les points communs et la situation particulière de l’inflation dans différentes zones.

Publié le 27 février 2022

L’énergie et l’alimentation tirent l’inflation à la hausse partout

Partout, l’inflation est tirée à la hausse par le prix des matières premières, et en particulier celui du pétrole. A la fin du mois de janvier, le baril de Brent était revenu à 90 $, contre 50 $ au début de l’année 2021. C’est le fruit d’une augmentation nette de la consommation et d’un contrôle strict de la production par les pays de l’OPEP+. Les stocks commerciaux de pétrole brut dans les pays de l’OCDE sont ainsi tombés au plus bas niveau depuis la fin 2014.

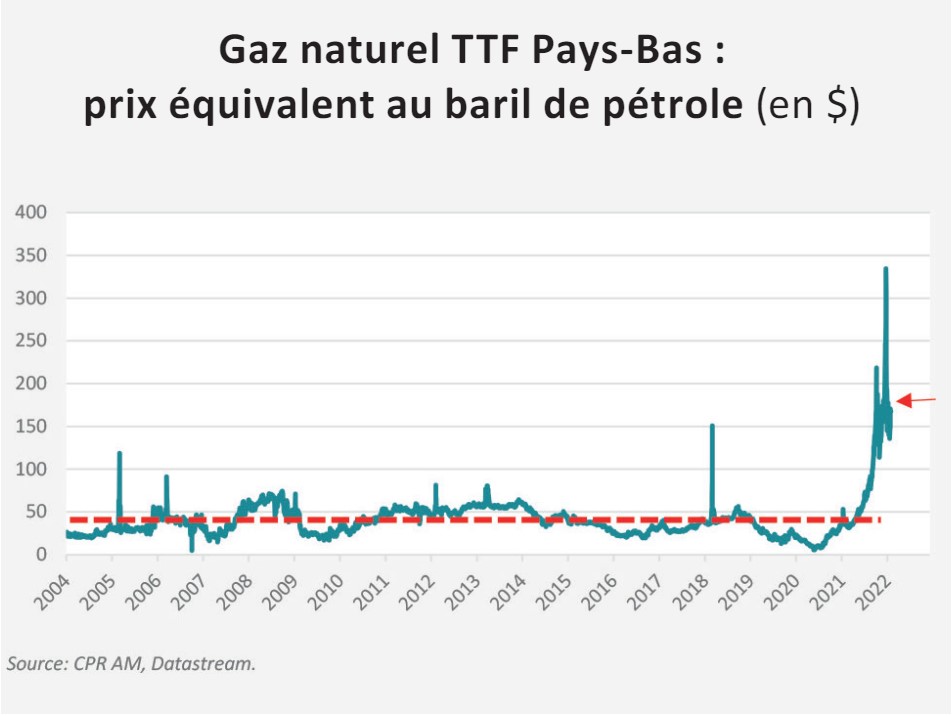

En ce qui concerne le gaz naturel, les prix en Europe et en Asie, deux zones très importatrices de gaz naturel, ont très fortement augmenté. Plusieurs raisons expliquent cela mais les deux principales sont la très forte baisse des livraisons russes de gaz à l’Europe et la diminution temporaire de production d’électricité à partir des centrales à charbon (fermetures), des sources éoliennes (moins de vent) et du nucléaire (réacteurs à l’arrêt), qui a induit un report sur le gaz naturel. Cela a également participé à la forte hausse des prix de l’électricité dans ces zones, une hausse répercutée partiellement ou en totalité dans les prix de vente par les entreprises. Cela a également participé à une forte hausse du prix des métaux, dont les usines de production sont très énergivores.

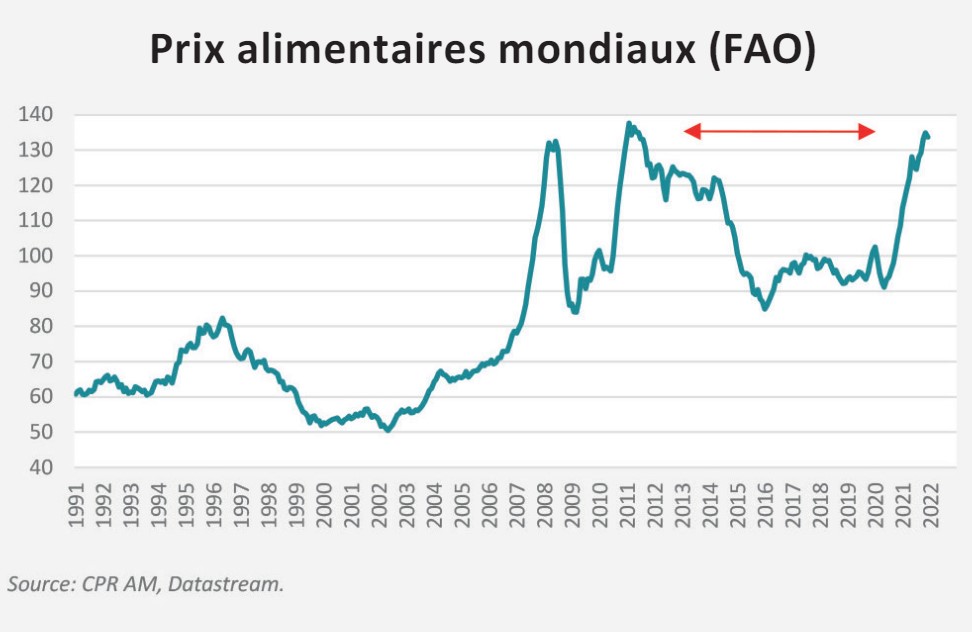

L’inflation alimentaire a également fortement accéléré en 2021. Si l’on prend l’indice FAO des prix alimentaires mondiaux, celui-ci a progressé en moyenne de 28,1 % en 2021 par rapport à 2020 avec une progression de l’indice dans tous les sous-secteurs (céréales, huiles, viande, produits laitiers, sucre …). Cette forte hausse résulte à la fois d’une augmentation de la demande, d’une offre plus limitée pour certains aliments du fait de récoltes décevantes et des coûts élevés du fret sur la période.

Aux états-unis, une flambée de l’inflation causée par une conjonction de facteurs

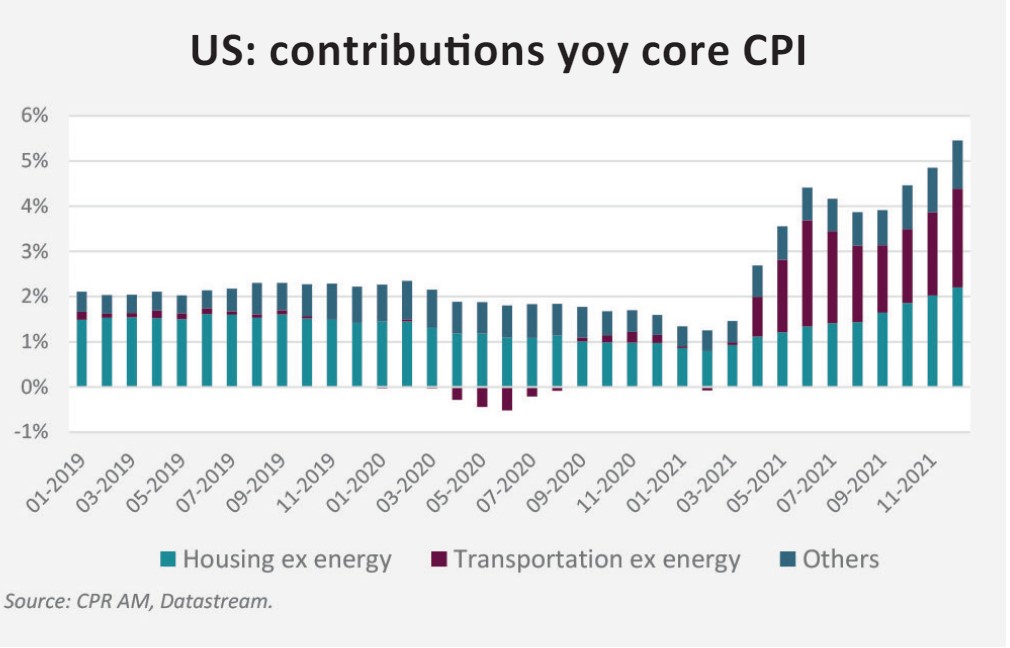

En décembre, l’inflation a atteint 7 % en glissement annuel, soit le chiffre le plus élevé depuis 1982 et surtout très au-dessus de la cible de 2 % de la Fed. La hausse des prix de l’énergie explique une bonne part de la progression de l’inflation en 2021 mais il convient de souligner que leur contribution sera nettement plus faible en 2022, en raison d’effets de base nettement plus défavorables.

L’inflation sous-jacente (inflation hors énergie et alimentation) était, elle, en hausse de 5,4 % en décembre. Même si le prix de multiples biens et services ont augmenté lors de la crise covid, à cause de problèmes d’approvisionnement ou d’augmentation des coûts salariaux, deux facteurs expliquent la majeure partie de la hausse de l’inflation sous-jacente :

- La très forte hausse du prix des voitures, neuves et d’occasion, à cause de la forte baisse de la production automobile, elle-même causée par une pénurie de semi-conducteurs. Entre la fin 2019 et la fin 2021, l’indice Manheim du prix des véhicules d’occasion a ainsi augmenté de 67 % !

- La très forte hausse des loyers observée par les institutions privées (des augmentations à deux chiffres en glissement annuel) commence à être prise en compte par le BLS dans le calcul du CPI : un phénomène qui pourrait durer un certain temps.

Au cours de l’année 2022, l’inflation devrait largement décélérer, en raison d’effets de base « énergie » défavorables et du prix des voitures qui devrait finir par se normaliser. Toutefois, l’incertitude est très élevée car il est très difficile d’avoir une idée précise du timing de la normalisation des chaînes d’approvisionnement de semi-conducteurs et de voitures. Un autre facteur d’incertitude, comme dans les autres zones, réside dans l’évolution des prix de l’alimentation : une différence notable avec les autres zones sur ce point porte sur le fait que les prix de la restauration sont en nette hausse à cause de la forte augmentation des salaires dans le secteur.

En zone euro, crise du gaz et effets de base s’ajoutent aux tendances à l’œuvre dans le reste du monde

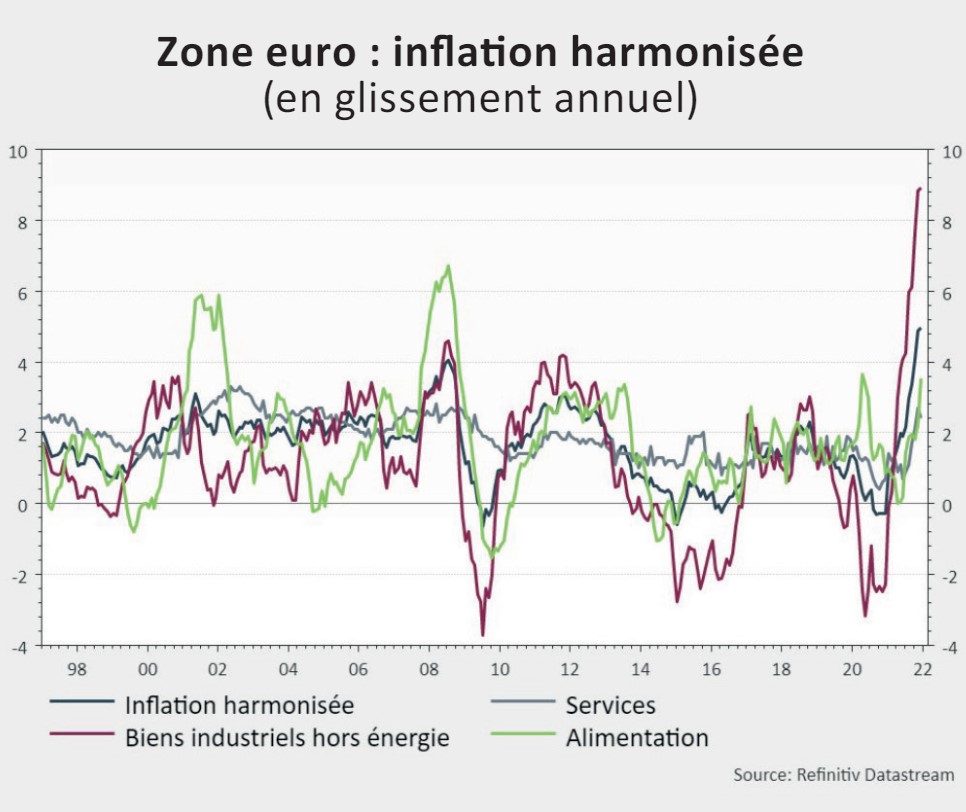

En décembre, l’inflation s’est établie à 5 % en glissement annuel au plus haut historique depuis la création de la zone euro. Il est intéressant d’observer que cette hausse a été générale dans la zone euro et que certains pays de l’Est connaissent des taux d’inflation annuelle proches ou supérieurs à 10 %. De plus, l’Allemagne (5,7 %) et l’Espagne (6,6 %) se démarquent par une inflation plus forte que la moyenne de la zone.

L’Europe face à une « crise du gaz »

L’accélération de l’inflation est en grande partie liée à la forte hausse des prix de l’énergie et de l’alimentation au cours de l’année 2021. Cependant, la zone euro se démarque par un bond des prix de l’électricité et du gaz sur les marchés de gros au 2nd semestre 2021 qui n’a pas été perceptible dans le reste du monde avec la même vigueur. Cela s’est traduit par une hausse de la composante électricité du CPI de 23 % sur 2021 et de celle du gaz de 28,5 %.

L’inflation sous-jacente a également fortement accéléré, atteignant 2,6 % en décembre, un niveau qu’elle n’avait pas atteint depuis 1996. Comme dans le reste du monde, l’accélération des prix des biens et des services s’explique tout d’abord par le déséquilibre entre l’offre et la demande et les tensions dans les approvisionnements. La progression des prix à la production industrielle de +23,7 % sur un an à fin novembre et de +9,8 % hors énergie illustre en partie les tensions à l’œuvre dans les approvisionnements.

Des effets de base propres à la zone euro sont également à mentionner. Début 2021, les pondérations des composantes de l’inflation de la zone ont été fortement modifiées, reflétant ainsi les changements dans la consommation des ménages entre 2019 et 2020. Cela a eu un effet positif sur l’inflation en augmentant le poids de l’alimentation par exemple et en abaissant celui de certains services comme les « forfaits voyages » dont les prix ont peu augmenté en 2021 compte-tenu des mesures sanitaires encore en vigueur. En Allemagne, le gouvernement a décidé d’abaisser la TVA au 2nd semestre 2020 pour relancer la consommation des ménages, de 19 % à 16 % pour le taux normal et de 7 % à 5 % pour le taux réduit. Cela a eu un effet positif sur l’inflation de la zone euro au 2nd semestre 2021. La BCE estime ces deux effets cumulés à près de 0,5 % dans les données d’inflation du second semestre 2021.

L’inflation devrait atteindre un pic en début d’année 2022 puis elle devrait décélérer à compter du 2nd trimestre sous l’influence de plusieurs éléments. Tout d’abord, la fin des effets de base évoqués précédemment, ensuite la normalisation des chaînes d’approvisionnement et enfin un ralentissement des prix de l’énergie. Cependant, il existe une inconnue sur l’évolution des composantes gaz-électricité (2 % et 3 % de l’indice) qui répercutent avec retard les évolutions de prix sur les marchés de gros de l’électricité et du gaz et qui sont également influencées par les décisions des Etats sur les tarifs réglementés. En effet, plusieurs pays de la zone euro ont pris des mesures budgétaires temporaires pour amortir les effets de la hausse des prix de l’énergie pour les consommateurs. Celles-ci peuvent avoir une incidence directe sur les prix à la consommation quand il y a des baisses de taxes ou des caps de prix mais d’autres n’ont pas d’incidence sur l’inflation lorsqu’il s’agit de primes énergie pour les ménages à faible revenu par exemple. Cela renforce l’incertitude sur le rythme et le calendrier de baisse de l’inflation.

L’inflation accélère partout dans le reste du monde, mais le rythme varie d’une zone à l’autre

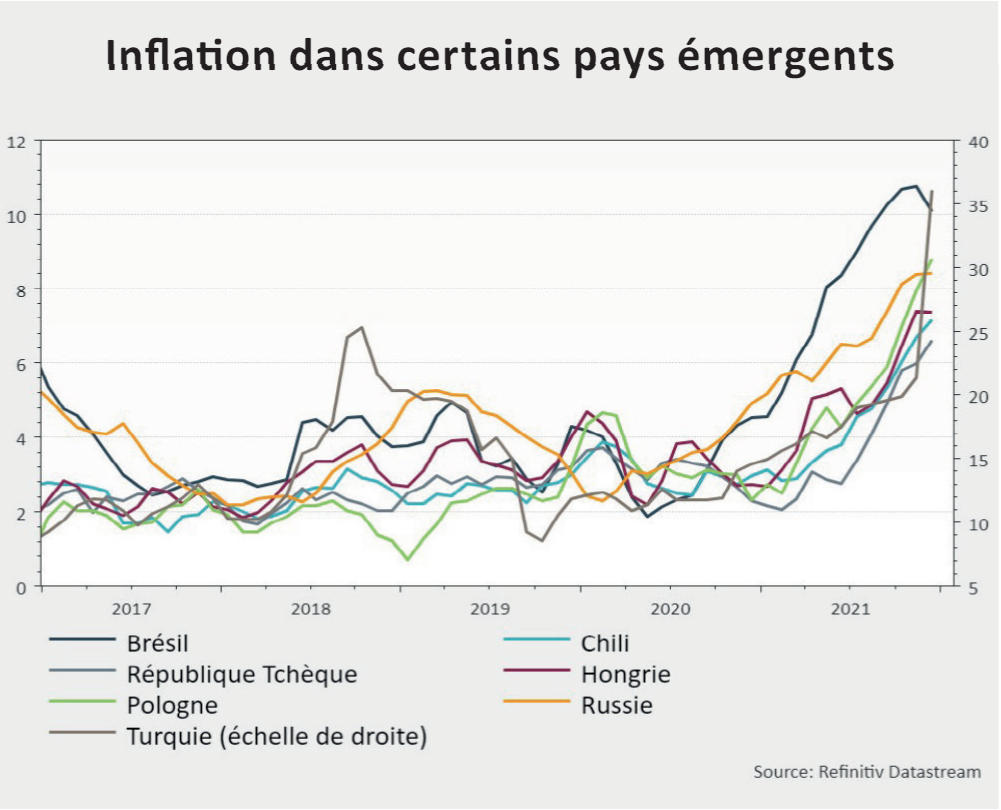

Les tendances observées dans les pays développés occidentaux se retrouvent dans le reste du monde et sont même exacerbées dans certaines zones émergentes. Si l’on regarde les pays émergents dans leur ensemble on constate une nette accélération de l’inflation un peu partout depuis le 2nd semestre 2020. L’accélération est particulièrement marquée en Amérique latine et en Europe de l’Est, avec dans la plupart des pays des taux d’inflation dépassant largement les objectifs des banques centrales, nécessitant une réaction parfois très violente de ces dernières.

L’importance du poids de l’alimentation dans les indices de prix des pays émergents explique une partie non négligeable de l’accélération des taux d’inflation. Mais on peut également relever, notamment en Amérique latine que l’importance des mesures de soutien au revenu ont provoqué une forte accélération de la demande alors même que l’offre était encore contrainte. L’exemple du Chili est à ce titre particulièrement éclairant. Au Brésil également, il est intéressant de constater que l'inflation est aujourd'hui non seulement très élevée mais aussi très disséminée avec un indice global qui devrait rester supérieur à 9 % tout au long du 1er semestre 2022. L’existence de mécanismes automatiques d’ajustement rétrospectif des salaires et autres prestations au coût de la vie représente une menace pour la stabilité des prix. La forte dépréciation des devises d’Amérique latine pendant l’année 2021 a exacerbé les tensions sur les prix avec la forte hausse des prix à l’importation dans ces pays.

En Europe de l’Est, un peu moins sensible au facteur taux de change hormis la Russie, l’inflation a d’abord été tirée par les prix de l’alimentation et de l’énergie au cours de 2021, mais l’inflation sous-jacente accélère très nettement depuis quelques mois. La plus forte hausse a été celle des biens durables, dont les prix sont largement dictés par des facteurs mondiaux, et qui s'avèrent persistants. La hausse des prix des services a été plus tardive et plus graduelle, mais elle devrait perdurer tout au long de l’année 2022. Le pic d’inflation est vraisemblablement proche mais au total l’inflation devrait rester au-dessus des objectifs des banques centrales pendant toute l’année 2022.

La Turquie constitue un cas à part. L’inflation y a doublé pour atteindre 36 % en glissement annuel en décembre. Cela trouve son origine dans une combinaison de politiques monétaires et plus généralement macroéconomiques non conventionnelles, l’effondrement de la devise et la flambée des prix à l’importation qui en découle sur un contexte d’anticipations d’inflation domestique en forte hausse.

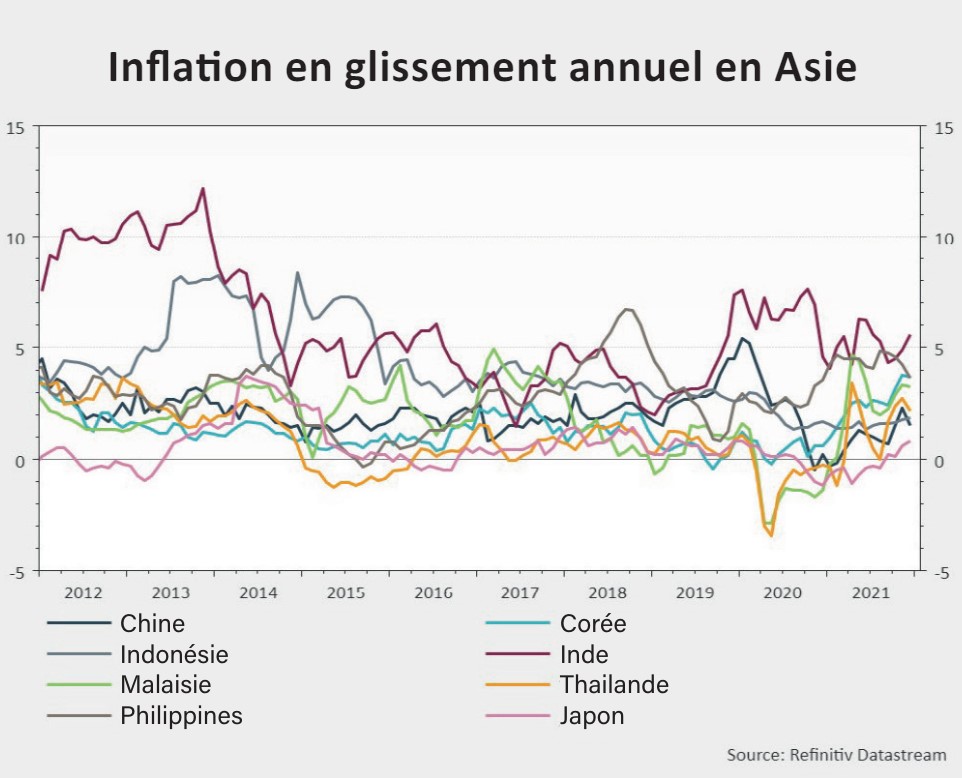

En revanche, en Asie, l’inflation accélère certes globalement mais le mouvement est jusqu’à présent resté bien plus modeste, et cela pour plusieurs raisons. Tout d’abord, la demande intérieure a été moins soutenue, le soutien budgétaire ayant été moins important au plus fort de la crise, d’une part, mais aussi en raison des mesures de restriction d’activité plus fortes (avec la mise en œuvre de politique dite du « 0 Covid »). Ensuite, on peut constater que, contrairement à ce que l’on observe un peu partout dans le monde, les prix alimentaires sont restés plus faibles. Dans cette zone, les mouvements sur les taux de change sont restés globalement plus limités. Pour finir, dans un certain nombre de pays, les prix de l’énergie restent pour partie administrés, ce qui transfère pour l’instant le coût de la hausse de l’énergie sur l’État.

Le cas de la Chine interpelle. En effet, l’inflation chinoise reste très faible, à +1,5 % en décembre sur un an. Si des facteurs spécifiques expliquent une grande partie de la faiblesse de l’inflation chinoise, notamment sur l’énergie ou les prix de l’alimentaire (avec les conséquences de la crise porcine), il est remarquable de voir l’inflation sous-jacente plafonner à 1,2 % en décembre. Cela traduit sans aucun doute la faiblesse de la demande limitant le pricing power des entreprises.

Le Japon reste aussi dans une configuration particulière. L’inflation est toujours très inférieure à l’objectif de la Banque centrale à 0,8 % en glissement annuel en décembre. Si les prix de l’énergie et de l’alimentaire poussent l’inflation à la hausse, des facteurs spécifiques (forfaits mobiles, hôtellerie, primes d’assurance) ont jusqu’à présent compensé cette évolution. La demande intérieure devrait continuer d’accélérer dans les prochains mois, ce qui continuera à tirer à la hausse les prix des biens industriels et ceux des services avec la fin des restrictions. Pour autant, l’inflation restera inférieure à 2 % en 2022.

L’inflation restera un sujet central en 2022 car de son évolution dépendra le rythme de normalisation des politiques monétaires. Si une décélération est attendue dans les mois qui viennent un peu partout dans le monde, les incertitudes restent élevées en ce qui concerne le calendrier d’amélioration des chaines d’approvisionnement et la dynamique des prix alimentaires, sans oublier le risque d’effets de second tour provenant d’une accélération des salaires…