Intelligence Artificielle : Comment l’IA remodèle les valorisations du S&P 500

Si le S&P 500 semble stable, une profonde remise en question de la solidité des entreprises est en cours. Ce mouvement, qui a commencé dans la technologie, touche désormais tous les secteurs. Les investisseurs cherchent à savoir quelles entreprises pourront survivre dans un monde où l’intelligence artificielle (IA) devient omniprésente et peu coûteuse. Aujourd’hui, il suffit qu’une entreprise annonce un nouvel outil automatisé ou un agent basé sur l’IA pour que son cours de Bourse chute brutalement. On vend d’abord, on analyse ensuite.

Publié le 16 mars 2026

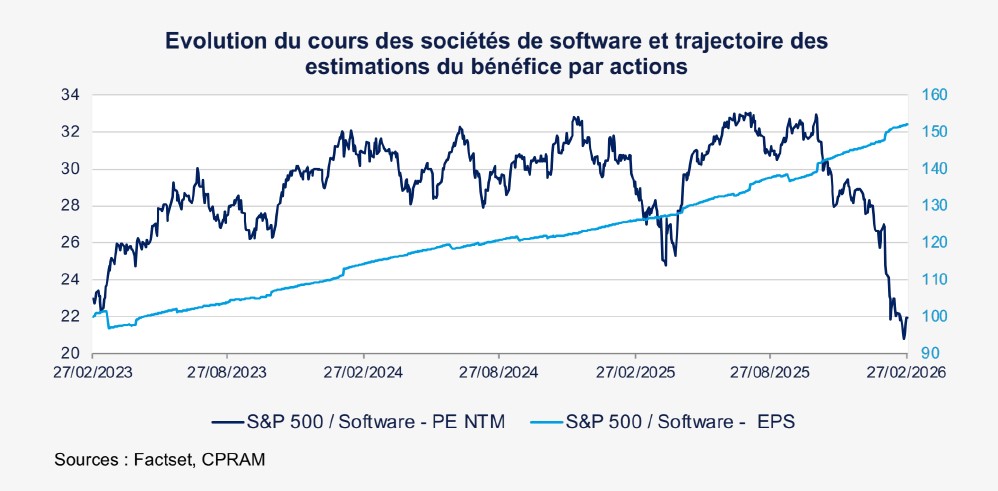

Le secteur du logiciel en première ligne

C’est le secteur du logiciel qui a été le plus touché. En un an, il a perdu près de 2 000 milliards de dollars en Bourse, un recul historique hors période de récession. Pourquoi ? Beaucoup craignent une « SaaSpocalypse » : l’idée que les grands modèles d’IA pourraient remplacer ou affaiblir les logiciels perçus comme « non essentiel ».

Les valorisations se sont effondrées : le ratio cours/ bénéfices (P/E) est passé de 35 à 20, un niveau jamais vu depuis plus de dix ans. Cela montre que les investisseurs anticipent désormais un fort ralentissement, voire une baisse durable de la croissance dans ce secteur.

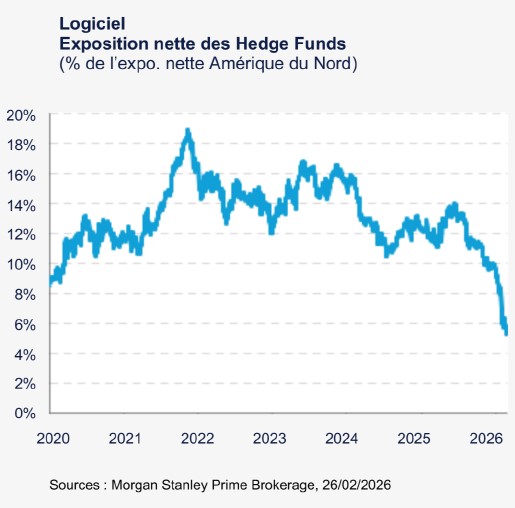

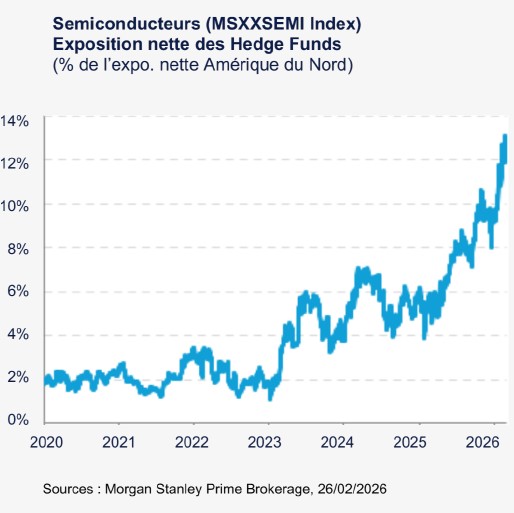

Les fonds spéculatifs ont accentué ce mouvement : ils ont massivement investi dans les semi-conducteurs (indispensables à l’IA) et réduit leur exposition aux éditeurs de logiciels. La stratégie « long semi / short software » est devenue la norme, misant sur le matériel et les modèles de base, au détriment des applications logicielles classiques.

Mais le logiciel n’est pas mort

Attention cependant à ne pas enterrer trop vite le secteur. Les logiciels d’entreprise sont souvent complexes, intégrés aux processus métiers, soumis à des règles strictes et basés sur des données accumulées depuis des années. Par exemple, en cybersécurité, l’efficacité de l’IA dépend beaucoup de la qualité des données historiques. Les coûts de changement, la confiance des clients et les effets de réseau protègent encore de nombreux acteurs.

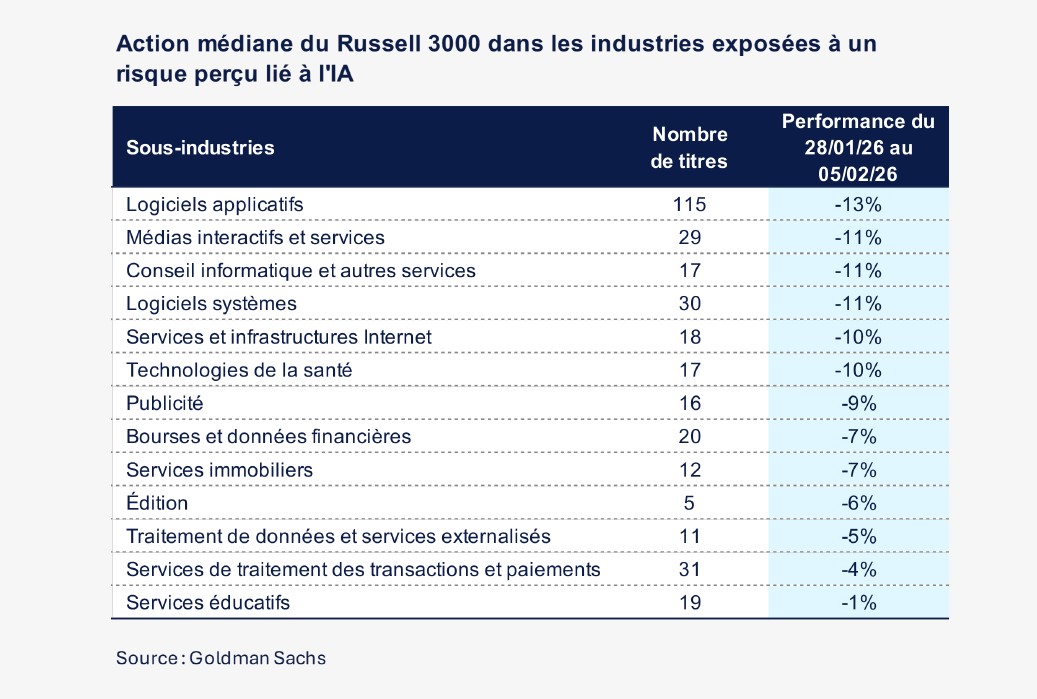

La peur gagne d’autres secteurs

La crainte de l’IA ne s’arrête pas au logiciel. Elle touche aussi les banques, la gestion de patrimoine, les plateformes de réservation en ligne, les jeux vidéo, les médias ou la logistique. Les marchés doutent de la capacité de ces secteurs à maintenir leurs revenus, surtout si l’IA automatise la relation client ou l’analyse de données.

Un exemple : l’annonce d’outils d’optimisation fiscale automatisée a suffi à faire baisser les banques, pourtant jusque-là soutenues par la hausse des taux. La question est simple : si l’IA prend en charge la relation client et l’analyse, que restera-t-il aux entreprises dont la valeur repose sur l’expertise humaine ?

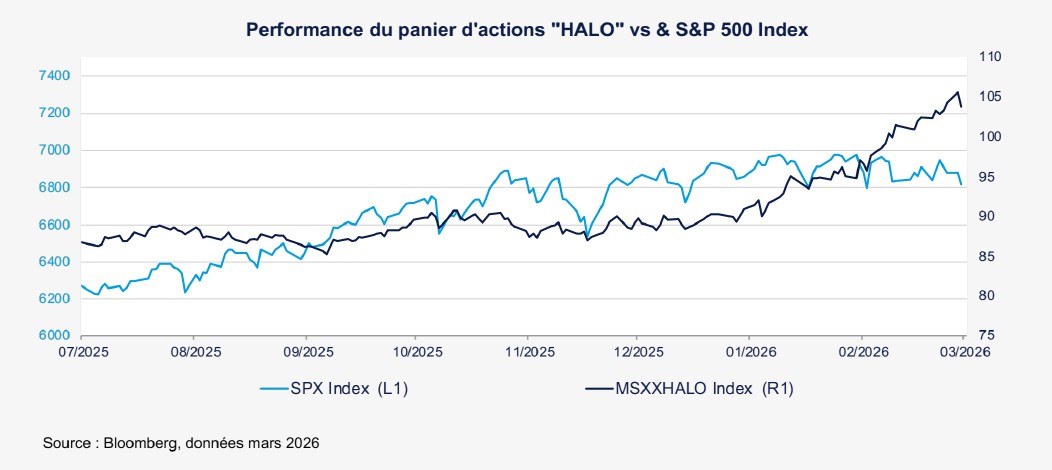

Un renouveau pour les actifs tangibles : le “HALO trade”

Face à ces incertitudes, les investisseurs se tournent vers les secteurs qui reposent sur des actifs physiques et peu remplaçables : télécoms, énergie, mines, utilities. Ces secteurs, longtemps jugés peu dynamiques, deviennent des refuges face à la volatilité liée à l’IA. On parle alors de “HALO trade” (« Hard Assets with Low Obsolescence »).

Cette tendance a creusé l’écart entre les secteurs, comme on ne l’avait plus vu depuis la crise de 2008. En Europe, cette préférence pour les actifs tangibles a permis aux marchés de mieux résister que ceux des États-Unis, plus axés sur les services.

Un climat de nervosité et d’exagération

Cette volatilité est accentuée par des discours alarmistes. Par exemple, le responsable IA de Microsoft, Mustafa Suleyman, a récemment déclaré que la plupart des tâches de bureau pourraient être automatisées d’ici 18 mois. Ce genre de propos, relayé par des analyses aux accents dystopiques, alimente la nervosité des marchés.

Mais l’histoire économique invite à la prudence : les grandes avancées technologiques ont souvent permis de baisser les coûts, d’augmenter le pouvoir d’achat et de créer de nouvelles opportunités. Imaginer une crise durable alors que la productivité augmente suppose que tout le reste (investissement, consommation, politiques publiques) reste figé, ce qui est rarement le cas.

Conclusion : un réajustement, pas une crise

Depuis quelques mois, la réaction des marchés est très émotionnelle : on vend d’abord, on réfléchit ensuite. La vraie question n’est plus de savoir si l’IA va transformer l’économie, mais à quelle vitesse et avec quelles conséquences. Comme lors des précédentes révolutions technologiques, la réalité sera sans doute entre l’enthousiasme excessif et le catastrophisme. Les entreprises capables d’intégrer l’IA et d’enrichir leur offre pourraient en sortir gagnantes. Celles qui reposent sur une simple intermédiation ou des marges trop élevées seront plus exposées.