Marchés et stratégies

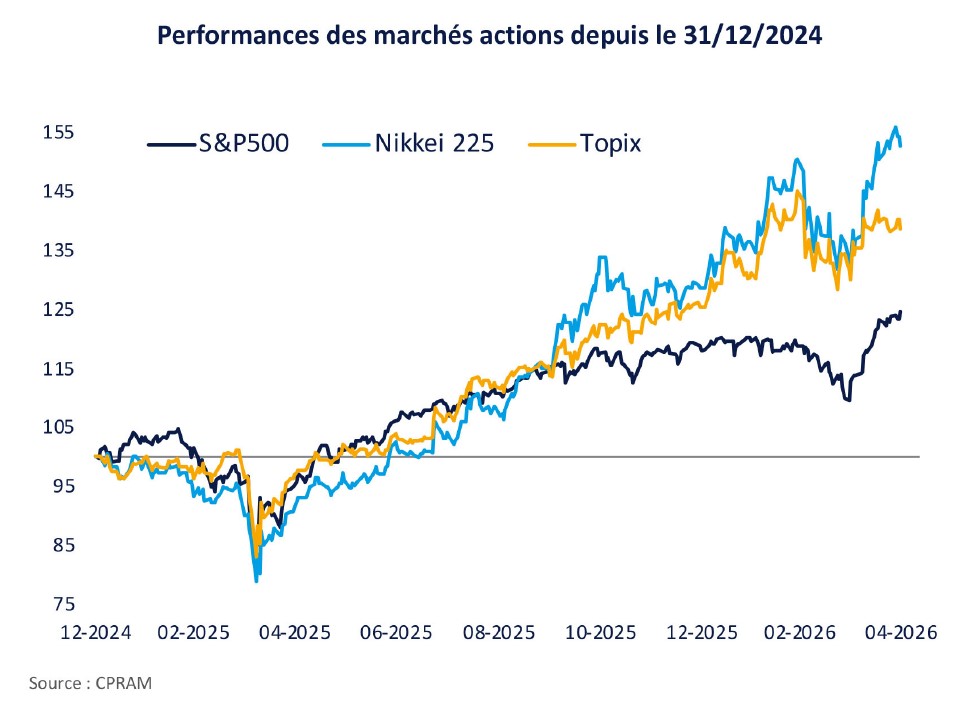

Japon, un rebond très inégal…

Depuis le 7 avril et l’annonce de la trêve dans le conflit au Moyen-Orient, un net rebond des actifs risqués a été observé. Ce mouvement a surtout profité aux bourses de la zone asiatique, ce qui peut paraitre contre-intuitif étant donnée la forte exposition au conflit de nombreux pays d’Asie, très dépendants des importations en provenance du Golfe.

Publié le 18 mai 2026

Au premier regard, les performances à fin avril semblent ainsi indiquer un retour à la tendance qui prévalait en amont du conflit. On observe cependant des disparités significatives, notamment liées à la très nette prédominance de la thématique tech/IA. L’évolution récente du marché japonais en est certainement l’illustration la plus criante.

Le rebond récent du marché actions japonais est en effet en trompe l’œil, car quasi-exclusivement porté par le regain d’intérêt des investisseurs pour la thématique de l’IA. On a ainsi observé des trajectoires divergentes entre les indices Nikkei (plus concentré et exposé aux valeurs technologiques) et Topix (plus large et diversifié) sur la période récente, et des écarts de performances parmi les plus importants des 25 dernières années, allant jusqu’à 15 points à la faveur du premier.

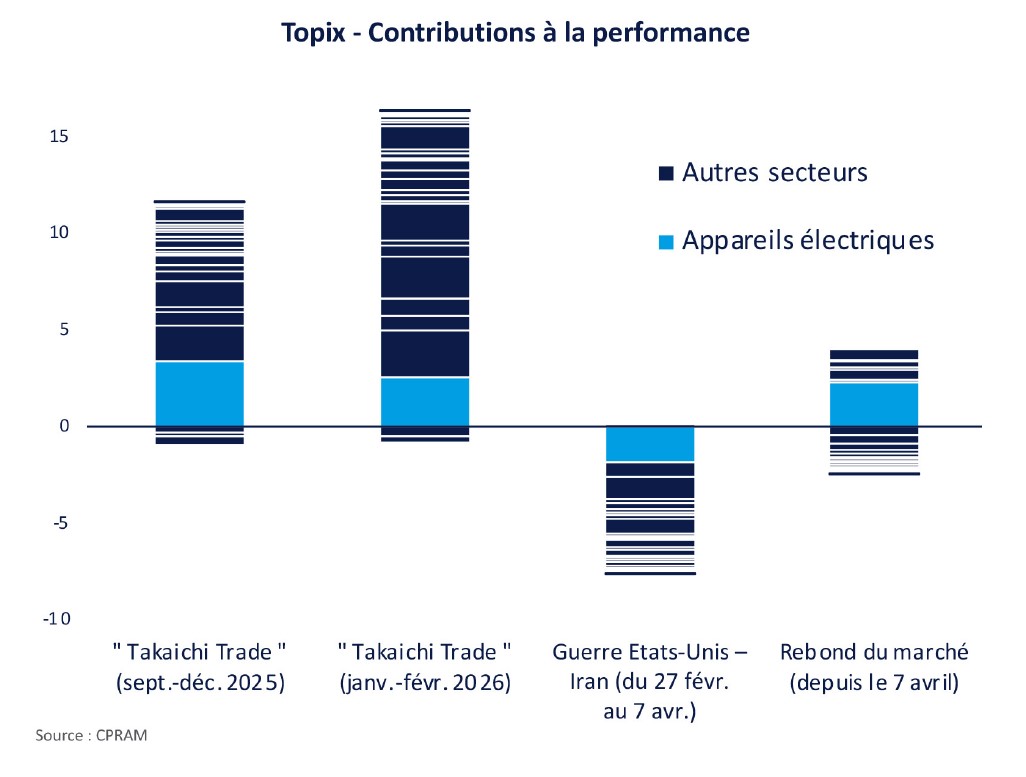

Une analyse plus détaillée de la performance du Topix confirme cette idée. Entre le 7 avril et le 30 avril, 21 des 33 secteurs qui composent l’indice enregistrent des performances négatives. Autre constat : le secteur « tech » est de très loin le premier contributeur à la performance, ce qui marque une différence flagrante vis-à-vis des phases de hausse des mois précédents durant laquelle les sources de performance étaient plus diversifiées et plus équilibrées.

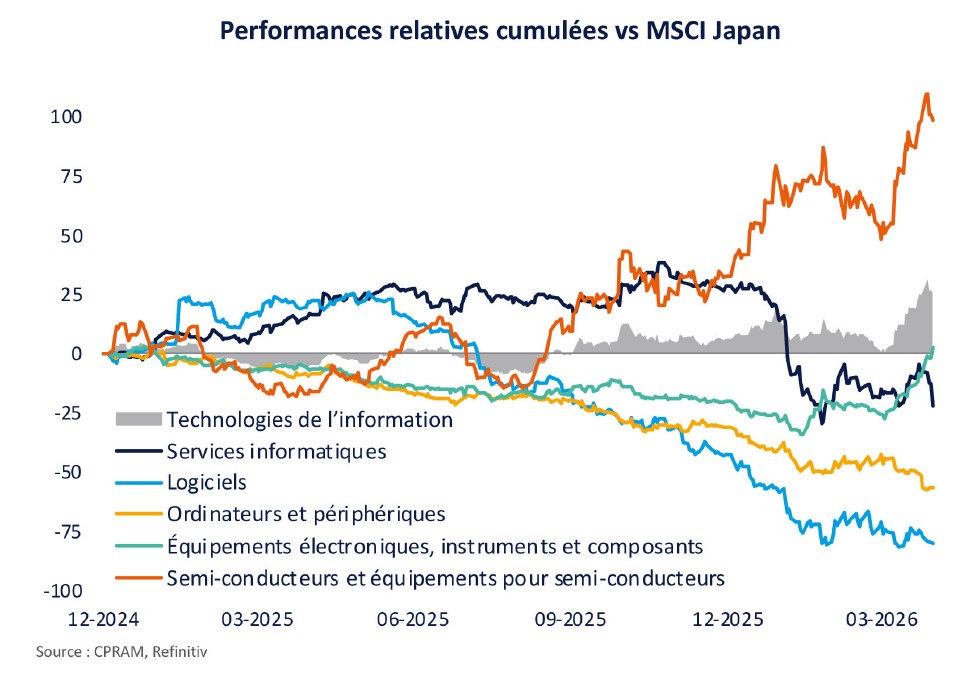

Cela ne rend pour autant pas une image fidèle du réel niveau de concentration, étant donné qu’au sein même de la tech, les différents sous-segments ont connu des trajectoires diamétralement opposées. A fin avril, le sous-secteur « software and IT services » de l’indice MSCI Japan enregistre ainsi un net recul depuis le début de l’année (-25,8%) et a accentué sa baisse depuis le 7 avril. Les équipementiers ou fabricants de semiconducteurs affichent respectivement des hausses de +51,9% depuis le début de l’année et un rebond de +26,4% depuis le 7 avril.

Dans le sillage de ce mouvement, le niveau de concentration des indices s’est mécaniquement accru. Au sein du Topix, le poids du secteur tech est de retour sur des niveaux proches de ses plus hauts historiques et avoisine 20%. Au sein du Nikkei, les valeurs intrinsèquement liées au cycle des semiconducteurs figurent en tête de classement : Advantest à 11,5%, Tokyo Electron à 7,5%, Softbank Group à 7,1%. Si l‘on reste loin de cas extrêmes comme la Corée du Sud ou Taiwan, il faut cependant acter de cette plus forte concentration du marché japonais.

Le rebond récent du marché japonais n’est donc pas une reprise du « Takaichi trade » qui prévalait en amont du conflit au Moyen-Orient mais s’inscrit dans un mouvement de reprise du cycle IA - plus généralisé sur le plan géographique mais surtout plus ciblé en termes de secteurs / valeurs. Si la thématique IA bénéficie de facteurs de soutien importants, la forte concentration des performances est néanmoins un élément de fragilité pour le marché japonais. D’autant qu’en dehors d’un scénario de résolution pérenne du conflit et de réouverture du détroit d’Hormuz, il semble difficile d’envisager un phénomène de rattrapage des autres secteurs.

Informations :

Investir comporte des risques, notamment un risque de perte en capital. Les performances passées ne constituent pas une garantie ni un indicateur des performances futures. Sauf indication contraire, toutes les informations figurant dans ce document proviennent de CPR Asset Management et sont exactes au 07 mai 2026. Cette communication n’a pas de vocation contractuelle mais constitue une communication publicitaire. Elle est uniquement fournie à titre indicatif et ne constitue pas une recommandation ni une analyse ou un conseil financier. Elle ne saurait en outre être considérée comme une sollicitation, une invitation ou une offre d’achat ou de vente d’OPC. Avant toute souscription d’un organisme de placement collectif (OPC), l’investisseur potentiel est invité à se rapprocher de son conseiller pour que ce dernier puisse s’assurer de l’adéquation de l’investissement envisagé avec sa situation financière et patrimoniale.

Le présent document repose sur des sources que CPRAM considère comme fiables au moment de la publication. Les données, opinions et analyses peuvent être modifiées sans préavis. CPRAM décline toute responsabilité, directe ou indirecte, qui pourrait résulter de l’utilisation des informations contenues dans ce document. CPRAM ne saurait en aucun cas être tenu pour responsable de toute décision ou de tout investissement effectué(e) sur la base des informations contenues dans le présent document. Les informations contenues ne peuvent être copiées, reproduites, modifiées, traduites ou distribuées sans l’autorisation écrite préalable de CPRAM. Toutes les marques et logos éventuels utilisés à des fins d’illustration dans ce document sont la propriété de leurs détenteurs respectifs. Cette publication ne peut être reproduite, en totalité ou en partie, ou communiquée à des tiers sans l’autorisation préalable de CPRAM. Cette publication ne s’adresse pas aux US persons telle que cette expression est définie dans le US Securities Act de 1933. Les informations MSCI sont exclusivement destinées à votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit et ne peuvent être utilisées comme base ou composante d’un instrument financier, produit ou indice. Rien ne garantit que les prévisions de marché formulées dans ce document se réaliseront ou que les tendances qui y sont évoquées se poursuivront. Ces opinions peuvent être modifiées à tout moment en fonction des conditions de marché ou d'autres facteurs et rien ne garantit que les pays, marchés ou secteurs qui y sont mentionnés produiront les performances escomptées. Aucune des informations MSCI n’est destinée à tenir lieu de conseil en investissement, ni de recommandation de prendre (ou de s’abstenir de prendre) toute sorte de décision d’investissement, et ne saurait être invoquée à ce titre. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie de toute analyse, prévision ou prévision de performance future. Les informations MSCI sont fournies « en l’état » et l’utilisation de ces informations suppose d’assumer l’intégralité du risque lié à toute utilisation de ces informations. MSCI, chacune de ses sociétés affiliées et les autres personnes impliquées dans la compilation, le calcul ou la création de toute information MSCI (collectivement désignées les « Parties MSCI »), ou en lien avec ces activités, déclinent expressément toute garantie (y compris, sans s’y limiter, toute garantie d’originalité, d’exactitude, d’exhaustivité, de ponctualité, de non-contrefaçon, de qualité marchande et d’adéquation à un usage particulier) concernant ces informations. Sans limiter ce qui précède, en aucun cas une Partie MSCI n’aura de responsabilité pour tout dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans s’y limiter, les pertes de bénéfices) ou tout autre dommage ». (www.mscibarra.com). Tous droits réservés. Les informations contenues dans le présent document appartiennent à Bloomberg et/ou à ses fournisseurs de contenu, ne peuvent être reproduites ou redistribuées et n’offrent aucune garantie quant à leur exactitude, leur exhaustivité ou leur pertinence. Ni Bloomberg ni ses fournisseurs de contenu ne peuvent être tenus pour responsables en cas de dommages ou de pertes résultant de l’utilisation de ces informations. Refinitiv, tous droits réservés. Les informations contenues dans ce document appartiennent à Refinitiv et/ou à ses fournisseurs de contenu, ne peuvent être reproduites ou redistribuées et n’offrent aucune garantie quant à leur exactitude, leur exhaustivité ou leur pertinence.

Sous réserve du respect de ses obligations, CPRAM ne pourra être tenu responsable des conséquences financières ou de quelque nature que ce soit résultant de l’investissement. L’ensemble de la documentation réglementaire est disponible en français sur le site www.cpram.com ou sur simple demande au siège social de la société de gestion.

Rien ne garantit que les professionnels actuellement employés par CPRAM continueront à l'être, ni que les performances ou les succès passés de l'un d'entre eux serviront d'indicateur de ses performances ou de ses succès futurs. À des fins d'illustration uniquement.

CPR Asset Management, société de gestion de portefeuilles, agréée AMF sous le n°GP 01-056 en date du 21 décembre 2001 (Autorité des Marchés Financiers 17, place de la Bourse, 75082 Paris), SA au capital de 61 461 945 euros 399 392 141 RCS. 91-93, boulevard Pasteur, 75730 Paris - Cedex 15. Tel : 01 53 15 70 00