Marchés et stratégies

Tech : Nouvelle bulle ou nouveau cycle ?

Les performances récentes en Bourse des valeurs technologiques ont été impressionnantes, à tel point que certains observateurs évoquent l’existence d’une bulle. Nous faisons le point sur ce sujet dans ce texte et nous nous interrogeons sur l’existence d’un éventuel nouveau cycle.

Publié le 23 avril 2024

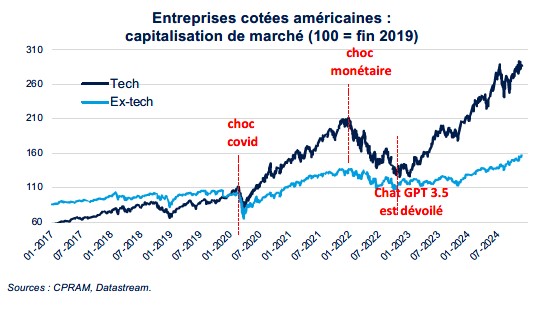

Tech : un parcours boursier en trois temps depuis 2020

Depuis la fin de l’année 2019, les actions des sociétés technologiques américaines ont progressé de 187% alors que celles des sociétés non-technologiques américaines n’ont progressé que de 59 %. Mais cette impressionnante surperformance ne s’est pas réalisée de façon linéaire. En réalité, on peut distinguer trois phases sur cette période :

Le choc covid (2020/2021)

Période marquée par une baisse des marchés actions en général sur les premiers mois de l’année 2020 puis par des performances très spectaculaires du secteur technologique jusqu’à la fin de l’année 2021. La surperformance de la tech sur cette phase s’explique par l’assouplissement monétaire puissant de la Fed (qui bénéfice davantage aux sociétés de croissance toutes choses égales par ailleurs) et par le choc de digitalisation induit par la pandémie de covid (recours accru au télétravail).

Le choc monétaire (2022)

Les actions technologiques ont atteint un pic lors des derniers jours de l’année 2021. Lorsqu’il est devenu clair au tout début de l’année 2022 que la Fed allait remonter ses taux directeurs pour faire face à l’inflation élevée, les taux longs ont fortement augmenté et les valeurs de croissance ont été relativement beaucoup plus pénalisées que les autres. Le secteur technologique a connu des performances très négatives tout au long de l’année 2022.

Le choc « Intelligence Artificielle » (2023 - ?)

Le lancement de Chat GPT 3.5 a ouvert de nouvelles perspectives sur le potentiel et l’utilisation de l’Intelligence Artificielle. Cela a initié un cycle d’investissements importants liés à ce thème de la part des entreprises. Les performances boursières du secteur technologique sont reparties nettement à la hausse, notamment sous l’impulsion des « Magnificent seven ». Depuis la fin de l’année 2023, la perspective d’un pivot de la Fed (passage d’une phase de resserrement à une phase d’assouplissement monétaire) a également contribué aux performances positives du secteur technologique.

Qu’en est-il de la valorisation des valeurs technologiques ?

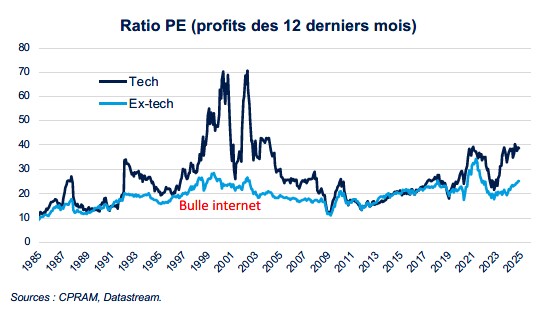

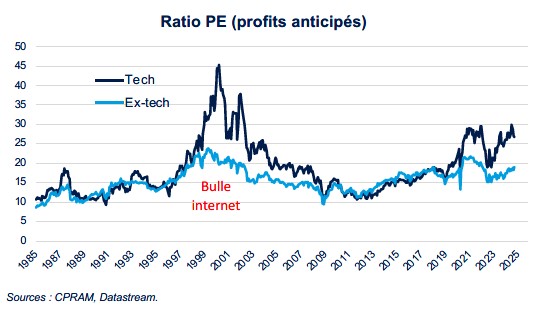

Les performances boursières impressionnantes du secteur technologique sur les dernières années ont mécaniquement amené des questions sur la formation d’une éventuelle bulle sur le secteur et certains observateurs ont évoqué une répétition de la bulle internet de la fin des années 1990 (« dot-com bubble »).

La façon traditionnelle de juger la valorisation d’un marché ou d’un secteur actions est de comparer la valeur boursière aux profits des entreprises (des 12 prochains mois ou 12 derniers mois), c’est-à-dire de calculer les ratios PE (prix sur bénéfices).

En faisant cet exercice sur des historiques assez longs, on observe que le ratio de PE du secteur technologique est resté en ligne avec celui des sociétés non-technologiques et qu’une divergence est apparue depuis 2020, le PE du secteur technologique ayant progressé bien davantage que les sociétés non-technologiques. On remarque également que les ratios de PE atteints récemment par le secteur technologique sont deux fois plus faibles que ceux qui étaient observés lors de la bulle internet : une première conclusion est qu’il n’existe pas du tout aujourd’hui le même degré d’optimisme injustifié qu’à la fin des années 1990.

L’emballement qu’il y avait eu à l’époque pour les sociétés technologiques se faisait alors que les profits étaient faibles et ne connaissaient pas une dynamique particulièrement positive. Le contexte est radicalement différent aujourd’hui puisque les profits des sociétés technologiques connaissent une croissance extrêmement rapide.

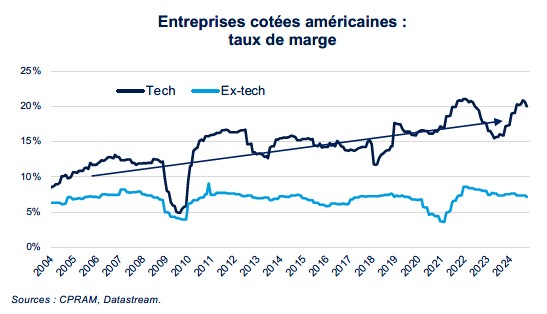

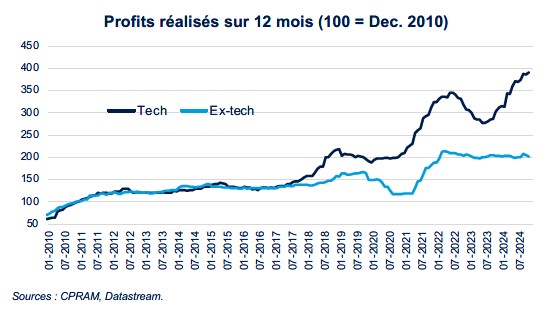

Actuellement, les profits des sociétés technologiques sont sur une dynamique très positive. D’abord, leur taux de marge a connu une hausse tendancielle sur les 20 dernières années alors que cela n’a pas du tout été le cas pour le reste de la cote américaine.

Ensuite, si on se focalise sur la dynamique de profits des sociétés cotées américaines sur les 15 dernières années, le fait marquant est que les profits des sociétés technologiques, qui ont connu la même dynamique que le reste du marché entre 2010 et 2017, sont entrés dans un cycle beaucoup plus vertueux à partir de 2018. Les profits de la tech ont cru entre 2 et 3 fois plus vite que ceux des sociétés hors tech depuis la fin 2017.

Certes, le chemin n’est pas linéaire mais la tendance est très positive et nettement plus favorable que pour les autres sociétés, qui semblent avoir pati de la mollesse de la croissance américaine en 2022/2023.

Après le traumatisme de la bulle internet de la fin des années 1990, chaque phase de surperformance du secteur technologique est suspectée de contenir les germes d’une nouvelle bulle.

C’est notamment ce qui est arrivé en 2013/2014 lorsque le Nasdaq a nettement surperformé le S&P 500 : de nombreux articles de presse se posaient la question de l’existence d’une nouvelle « bulle tech ». Pourtant, le Nasdaq n’a pas sous-performé sur les années suivantes.

La même question est réapparue en 2018/2019 : un article de CNBC titrait par exemple « Tech stocks are flashing a warning sign similar to before the dot-com bubble popped » en mars 2018 et un article de International Banker titrait par exemple « Is a bubble forming in tech stocks ? » en octobre 2019. Pourtant, la seule année de sous-performance du secteur tech aux États-Unis sur les 10 dernières années a eu lieu en 2022, c’est-à-dire une année marquée par le resserrement monétaire de la Fed le plus agressif depuis le début des années 1980, ce qui a logiquement davantage pénalisé les sociétés à forte croissance.

Sur ce dernier point, la phase 2024/2025 est différente puisque les grandes banques centrales sont en train de passer à une séquence de baisses des taux directeurs, qui devrait être relativement plus favorable pour le secteur technologique. Au-delà de cet argument positif, la vraie question à se poser est celle d’un éventuel nouveau cycle pour le secteur.

Un nouveau cycle ?

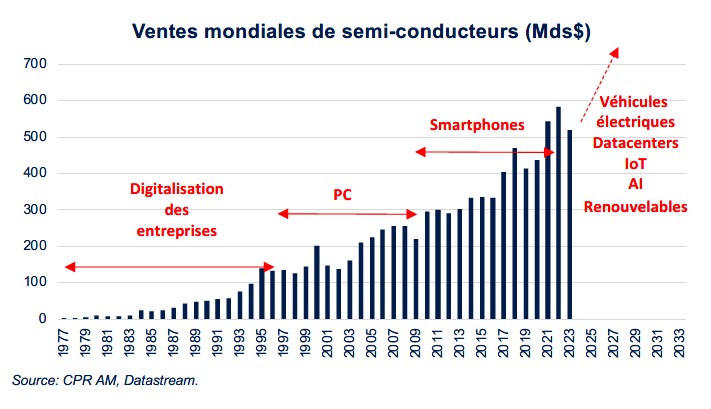

La loi de Moore, formulée en 1965, prédit une croissance exponentielle de la puissance de calcul des ordinateurs, basée sur un doublement du nombre de transistors par puce électronique tous les deux ans. Cette loi empirique s’est vérifiée jusqu’à maintenant et a fortement abaissé les coûts de calcul au fil des décennies. Cela a rendu possible un nouveau cycle technologique en moyenne tous les 15 ans : des mainframes des années 1960 aux mini-ordinateurs des années 1970, puis aux PC et aux smartphones au cours des dernières décennies. La demande en semi-conducteurs a triplé, voire quadruplé, à chaque cycle.

Aujourd'hui, l'émergence de thèmes majeurs tels que l'Internet des objets (IoT), les énergies renouvelables, les véhicules électriques et l'intelligence artificielle (IA) a amplifié la demande de semi-conducteurs, amorçant ainsi un nouveau cycle majeur. Les algorithmes, un ensemble d'instructions utilisées pour résoudre des problèmes bien définis, jouent un rôle crucial dans la création de valeur ajoutée pour l'adoption de ces nouveaux thèmes. Ces thèmes sont « silicon dépendant » : ils bénéficient des avancées technologiques des semi-conducteurs (par exemple de la possibilité de traiter des quantités de données toujours plus importantes) et la demande pour ces derniers accélère à nouveau.

Avec l'avènement de l'IA conversationnelle, lui-même liée à la maturité des modèles LLM (« Large Language Model »), l'architecture des centres de données (« datacenters ») est bouleversée. Le traitement parallèle utilisant les cartes graphiques (« Graphics Processing Unit », GPU) émerge comme un nouveau paradigme, mettant en avant l'importance cruciale de la capacité de calcul associée à la vitesse du réseau et au stockage pour créer un « super cerveau ». Le marché des centres de données dédiés à l'IA pourrait atteindre 400 milliards de dollars d'ici 2027 (contre 52 milliards en 20231). Une telle croissance impliquerait des effets d’entraînement pour le reste du secteur technologique car elle offrirait une infrastructure critique non seulement pour créer de nouveau produits, mais aussi accélérer la personnalisation et la qualité de ces produits, tout en offrant des gains de productivités supplémentaires.

On le comprend bien : nous sommes au début d'un nouveau cycle d'innovation et de disruption, où les technologies émergentes continueront à redéfinir le paysage industriel et économique pour les 15 prochaines années. Tous les effets de ce nouveau cycle technologique ne vont pas se manifester immédiatement et il reste de prédire clairement toutes les répercussions à long terme.

Ainsi, après les années 2000 et l'engouement autour des valeurs internet, de nouvelles industries ont émergé et ont redéfini le paysage économique mondial : les réseaux sociaux et le commerce électronique ont donné naissance à des géants industriels et on a assisté à l'émergence de plateformes et d'écosystèmes technologiques. De la même façon, ce nouveau cycle technologique qui commence changera la donne sur le plan boursier.

Conclusion

Les performances boursières récentes des sociétés technologiques ont été impressionnantes par rapport au reste de la cote depuis 2020, à tel point que certains observateurs évoquent l’existence d’une bulle similaire à celle de la fin des années 1990.

Pourtant, une différence majeure existe par rapport à la bulle internet : l’emballement qu’il y avait eu à l’époque pour les sociétés technologiques se faisait alors que les profits étaient faibles et ne connaissaient pas une dynamique particulièrement positive alors que les profits des sociétés technologiques connaissent une croissance extrêmement rapide actuellement. Il n’existe donc pas du tout aujourd’hui le même degré d’optimisme injustifié qu’à la fin des années 1990.

Il semblerait qu’un nouveau cycle technologique soit en train de semettre en place, avec les avancées en matière de semi-conducteurs et avec l’arrivée à maturité de certaines technologies en lien avec l’intelligence artificielle.

Cela nous rend donc optimistes sur les perspectives du secteur technologique à moyen et long termes, même s’il est évident que les performances ne seront pas linéaires et que toutes les valeurs technologiques ne progresseront pas de façon indifférenciée : comme dans tout nouveau cycle, des gagnants émergeront et des sociétés se feront « disrupter ».