Inteligencia Artificial: ¿Hasta dónde llegará el nuevo ciclo?

Hace varios meses, publicamos un artículo titulado "Tecnología: ¿nueva burbuja o nuevo ciclo?" y tomamos claramente la posición de que "un nuevo ciclo tecnológico comenzaba a tomar forma, con avances en semiconductores y la maduración de ciertas tecnologías relacionadas con la inteligencia artificial (IA)." Desde entonces, las acciones de las empresas tecnológicas estadounidenses han subido más del 50%1, en línea con el crecimiento de sus beneficios. En realidad, la adopción de asistentes de IA por parte de los hogares está avanzando a un ritmo más rápido que las innovaciones importantes anteriores (electricidad, teléfono, etc.), y desde esta perspectiva, los "hiperescaladores" han incrementado significativamente sus inversiones y planean hacerlo aún más. En este texto, ofrecemos elementos de respuesta a preguntas sobre la sostenibilidad de este nuevo ciclo (financiamiento, límites físicos, etc.).

Publicado el 11 diciembre 2025

La carrera por la escala de la IA está impulsando a los gigantes digitales hacia una era de gastos colosales

Durante los últimos tres años, la Inteligencia Artificial (IA) ha estado sacudiendo los mercados con una intensidad que recuerda a los grandes puntos de inflexión en la historia de la tecnología digital.

Sin embargo, este ciclo se distingue por su velocidad y, sobre todo, por el peso financiero necesario para sostenerlo. Los hyperscalers2 están revisando al alza sus inversiones trimestre tras trimestre, las startups de IA están firmando acuerdos industriales por varios cientos de miles de millones de dólares3, y el consumo de computación está aumentando a un ritmo que está poniendo a prueba las infraestructuras eléctricas globales4.

Al mismo tiempo, la adopción se está generalizando: las empresas están reorganizando sus presupuestos para integrar la IA, los usos "consumidores" están explotando (alrededor de 800 millones de usuarios por semana para ChatGPT5), y los primeros modelos de ingresos comienzan a emerger — sin aún disipar las dudas sobre la rentabilidad a largo plazo.

Esta aceleración también reaviva la competencia: Google está redefiniendo su estrategia alrededor de Gemini, China está consolidando a sus actores nacionales, Anthropic se está especializando (chatbot Claude), y nuevas startups, apoyadas por NVIDIA, están apareciendo en la escena.

Pero detrás de este movimiento, creemos que se está desarrollando una fragilidad menos visible: una arquitectura financiera que se ha vuelto circular, contratos masivos respaldados por un número muy pequeño de clientes, y una concentración reputacional que representa un riesgo sistémico para todo el sector.

Infraestructura, una cuestión de soberanía industrial y nacional

La dinámica actual del sector tecnológico se asemeja a una competencia de fuerza bruta — una verdadera carrera por la escala — y los comentarios del tercer trimestre de 2025 solo confirmaron esta trayectoria, sin señales de desaceleración. Microsoft, Google, Amazon y Meta han advertido que los próximos años requerirán despliegues sin precedentes de hardware, capacidad energética y centros de datos. Durante los informes trimestrales de ganancias, el mensaje se mantuvo notablemente claro: el gasto se acelerará significativamente para 2026 en todos los actores. Alphabet menciona un aumento "significativo" en sus inversiones, y Meta anticipa un crecimiento más sostenido de sus inversiones en 2026 que en 20256.

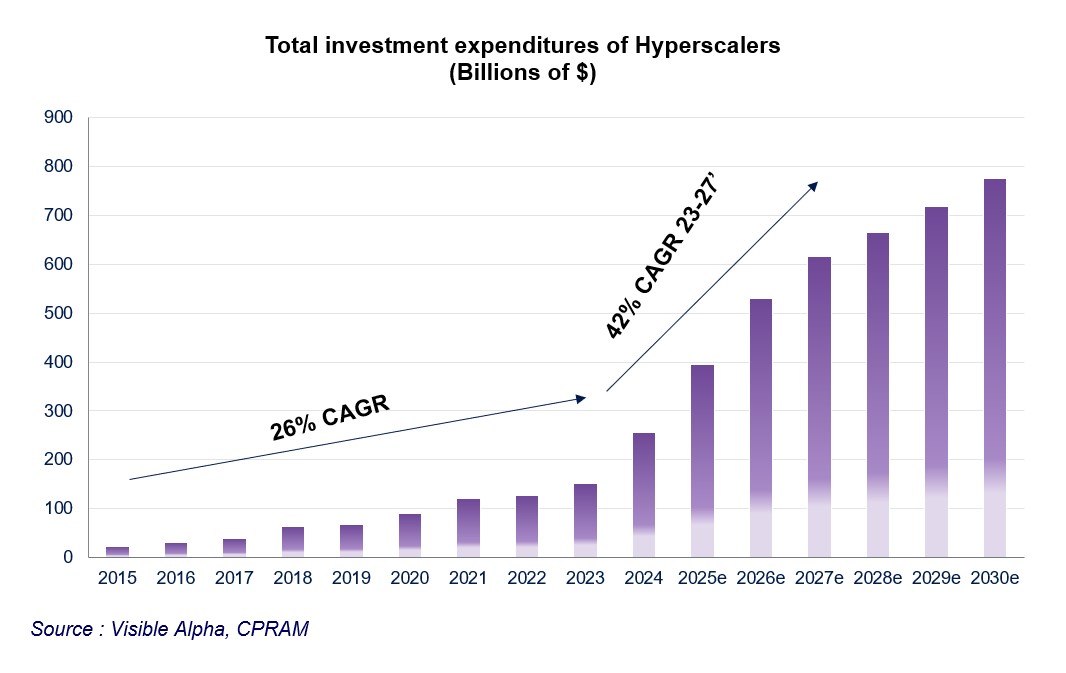

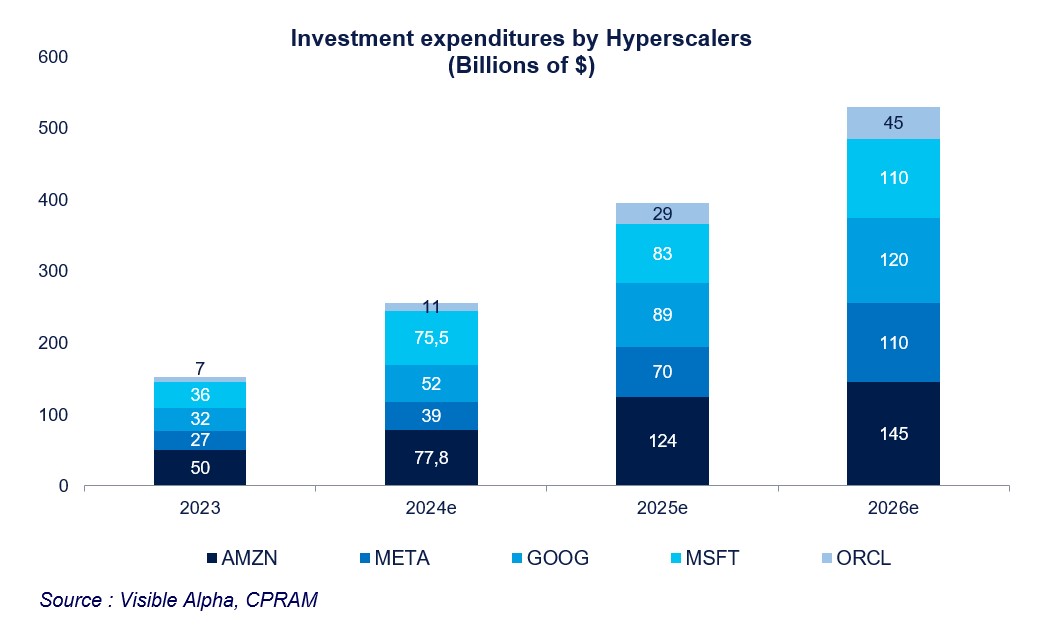

Esta intensificación no es meramente declarativa: los hyperscalers han aumentado sus expectativas de gasto de capital ("CapEx") en respuesta a un desequilibrio persistente entre la oferta y la demanda en la computación en la nube y de IA. El total esperado es ahora aproximadamente de 395 mil millones de dólares para 2025 (+55% interanual), 530 mil millones para 2026 (+34%) y 615 mil millones para 2027 (+16%) - véase el gráfico a continuación. Google espera un mercado limitado por la demanda hasta 2026 y continúa invirtiendo "agresivamente" para satisfacer las necesidades de sus clientes de la nube7. Sundar Pichai (CEO de Alphabet) supuestamente ha pedido a sus equipos que dupliquen la capacidad de computación cada seis meses. En cuanto a Amazon, afirma haber añadido más de 3.8 gigavatios (GW) en los últimos doce meses — "más que cualquier otro proveedor de nube" — duplicando su capacidad en comparación con 2022 y apuntando a otra duplicación para 2027, lo que implicaría añadir aproximadamente 18 GW más6.

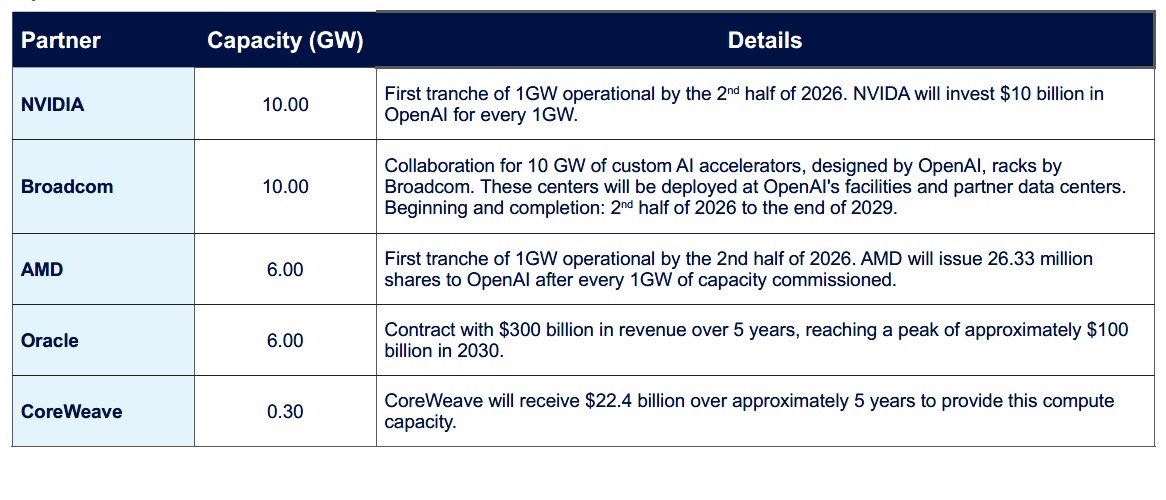

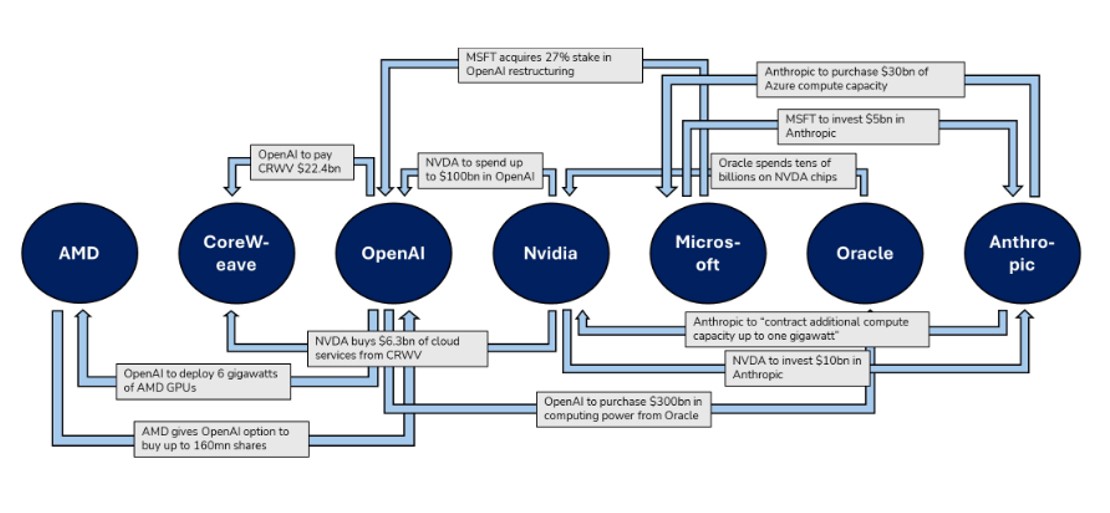

En este panorama ya tenso, la aceleración de OpenAI en los últimos meses ha añadido una nueva dimensión, casi vertiginosa, a la carrera global por la potencia informática. Desde septiembre, una serie de contratos por decenas, incluso cientos de miles de millones de dólares, ha remodelado la geografía industrial de la IA. En el centro de esta red, predominan dos actores: OpenAI, cuya plataforma ChatGPT sigue siendo la referencia para los modelos de lenguaje, y NVIDIA, el diseñador de chips. La trayectoria de OpenAI es sencilla de enunciar pero con consecuencias profundas: la demanda de potencia informática está explotando, impulsada tanto por el entrenamiento de modelos cada vez más ambiciosos como por un crecimiento en el uso que supera las previsiones más agresivas. Contrario a la idea generalizada tras el episodio DeepSeek de que el dinero ya no era un factor limitante, la realidad se impone claramente ahora: el tamaño lo es todo, y el tamaño es costoso. Los proyectos en curso implican varias decenas de gigavatios de nueva capacidad; el orden de magnitud de las inversiones relacionadas se mide ahora en billones de dólares. OpenAI ya se ha comprometido a 32 gigavatios adicionales, además de los aproximadamente 2 gigavatios proporcionados por Microsoft Azure, Google Cloud u Oracle. Aplicando un costo promedio de alrededor de 50 mil millones de dólares por gigavatio para construir, integrar y conectar estas infraestructuras, la factura teórica alcanzaría los 1.6 billones de dólares, una cantidad que, por sí sola, rivaliza con la capitalización bursátil de los mayores grupos tecnológicos globales.

OpenAI: Contratos anunciados en el tercer trimestre

La escala y el ritmo de los compromisos contractuales, extremadamente raros a escala industrial, plantean sin embargo una pregunta: ¿está esta estrategia hiperagresiva basada en fundamentos suficientemente sólidos? En cualquier caso, nos parece que aumenta la vulnerabilidad de un ecosistema ya sometido a fuertes presiones financieras y energéticas. La creciente circularidad de los flujos que lo vinculan a sus proveedores crea un riesgo de concentración extrema alrededor de OpenAI. Por ejemplo:

- En el lado de la infraestructura; un acuerdo marco de 300 mil millones de dólares con Oracle durante cinco años y compromisos por 1,6 billones de dólares.

- En el lado del financiamiento: hasta 100 mil millones de dólares en capital de NVIDIA condicionado a pedidos por gigavatio, y una opción potencial para que AMD emita hasta el 10% de su capital a cambio de 6 GW de capacidad de GPU.

Nos parece que estos acuerdos crean una red de dependencias donde el proveedor se convierte en inversor, y el inversor se convierte en cliente, difuminando la línea entre la demanda real y la demanda estimulada por la ingeniería financiera.

Financiamiento: El uso de deuda y elementos fuera de balance

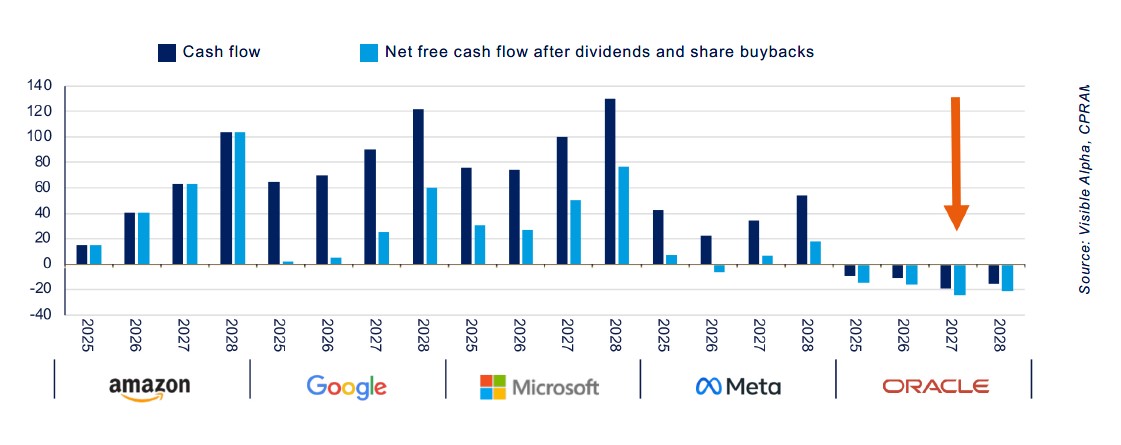

El auge de la inteligencia artificial también se está convirtiendo en una ecuación de financiamiento. Las emisiones de deuda por parte de los hyperscalers y el crecimiento paralelo del financiamiento privado y fuera de balance han abrumado recientemente a los mercados, causando repercusiones en toda la cadena de capital. De hecho, aunque la capacidad de generación de efectivo de las grandes plataformas tecnológicas sigue siendo alta en la superficie, la realidad es más matizada una vez que se deducen los dividendos y las recompras de acciones: el efectivo disponible para apoyar un gasto masivo en infraestructura es menor de lo que parece. Esto resulta en dos efectos visibles: por un lado, emisiones de bonos muy grandes — las últimas operaciones en decenas de miles de millones por parte de Oracle, Google y Meta ilustran esta tendencia — y por otro lado, una proliferación de estructuras fuera de balance (vehículos de propósito especial - SPVs, financiamiento privado) que complican el mapeo de compromisos y concentran riesgos que no son evidentes a primera vista.

Esta arquitectura financiera reestructurada no está exenta de áreas de fragilidad. Nos parece que Oracle aparece como el caso más expuesto: en varios escenarios de sensibilidad, es la empresa con mayor probabilidad de enfrentar necesidades tangibles de financiamiento en 2026-2027. También está debilitada por una ultra-concentración de su cartera de pedidos alrededor de OpenAI, lo que hace que Oracle dependa de su éxito comercial. Nos parece que Meta, por su parte, muestra signos de presión, aunque su posición reciente de liquidez — tras una emisión significativa de bonos — le da cierto margen de maniobra. Google, por su parte, se mantiene mejor posicionada en términos de liquidez residual en la mayoría de las simulaciones, mientras que Amazon y Microsoft en general mantienen un perfil de flujo de caja libre más robusto. Alphabet, Amazon y Meta tienen calificaciones AA+, AA y AA- respectivamente por parte de S&P: sus emisiones han sido ampliamente sobresuscritas, con valores de esta calidad siendo muy buscados por los inversores en bonos. La demanda en los segmentos de grado de inversión (IG)8 es actualmente muy fuerte, y estos valores proporcionan exposición a temas a los que los inversores en bonos no habían accedido previamente.

Para satisfacer estas necesidades, las estructuras de financiamiento se están diversificando: más allá de las emisiones públicas de IG y las rondas privadas, el papel del financiamiento por parte de proveedores, los contratos de arrendamiento para las estructuras de centros de datos, y los vehículos fuera de balance ha aumentado significativamente. Estos acuerdos reducen el desembolso inicial de efectivo pero concentran el riesgo de contraparte y trasladan la exposición a horizontes contractuales a veces opacos. El costo de un centro de datos de IA, que puede alcanzar entre 50 y 60 mil millones de dólares por gigavatio y valer hasta tres veces el precio de un centro no IA, explica en gran medida por qué los actores buscan distribuir, repartir o externalizar parte de la carga financiera.

Monetización: Aumento en tokens, ¿qué pasa con las ganancias?

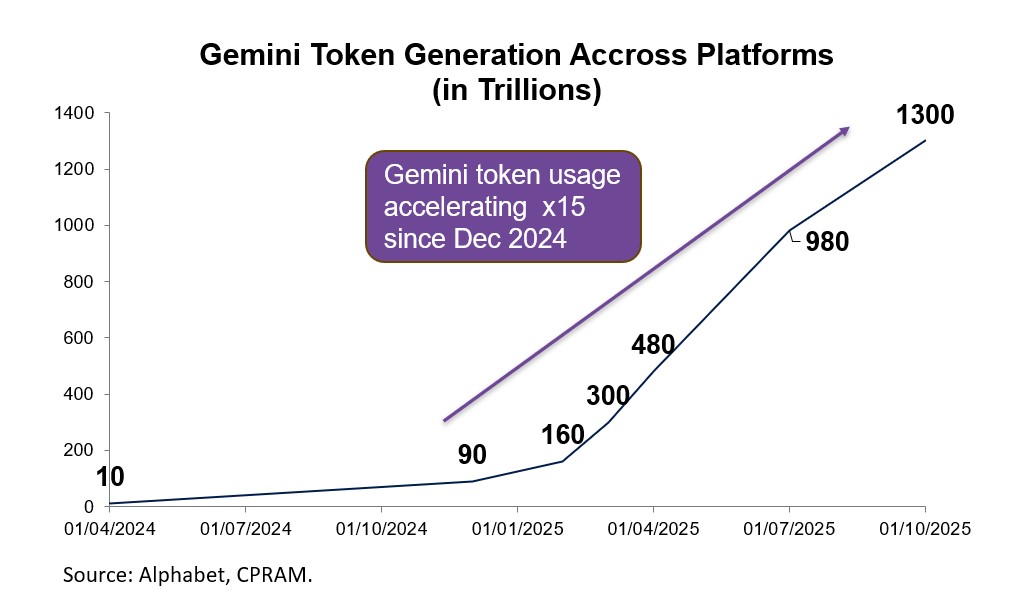

Uno de los indicadores más tangibles de la rápida adopción de la IA sigue siendo el consumo de tokens10, cuyo crecimiento ha alcanzado una escala industrial. OpenAI ahora procesa más de 6 mil millones de tokens por minuto, un volumen veinte veces mayor que el observado hace apenas dos años. Google, por su parte, estima procesar alrededor de 1.3 cuatrillones de tokens por mes en todos sus servicios. Esta inflación vertiginosa no es solo un detalle técnico: refleja un cambio masivo en el uso11.

Esta dinámica también se refleja en las suscripciones. OpenAI actualmente afirma tener alrededor de 800 millones de usuarios semanales y 35 millones de suscriptores de pago en los planes Plus o Pro, una cifra que ya la sitúa entre las plataformas de suscripción más grandes del mundo12. Las proyecciones internas de la empresa sugieren un potencial de 220 millones de suscriptores de pago en cinco años, si la tasa de conversión continúa creciendo.

OpenAI13 reporta ahora unos ingresos anualizados de aproximadamente 20 mil millones de dólares y apunta a un aumento significativo de sus ingresos para 2030. Google sigue una trayectoria similar: la integración profunda de Gemini en Android, Chrome y Workspace le ofrece un efecto de distribución casi automático, creando una base de usuarios que ahora supera los 650 millones de usuarios activos mensuales14.

Al mismo tiempo, está comenzando a emerger un nuevo territorio de monetización: los agentes de IA. Estos sistemas capaces de realizar tareas completas — reservas, compras, generación de informes, gestión de herramientas empresariales — abren el camino a modelos de ingresos más refinados: facturación por acción, comisiones por transacción o suscripciones para agentes especializados. Los gigantes de la IA ya están probando estos modelos, particularmente en el comercio en línea, la gestión administrativa y los servicios profesionales. Para OpenAI, Google o Anthropic, estos agentes podrían constituir una segunda ola de monetización, potencialmente más significativa que las suscripciones, ya que están directamente indexados al valor generado para el usuario.

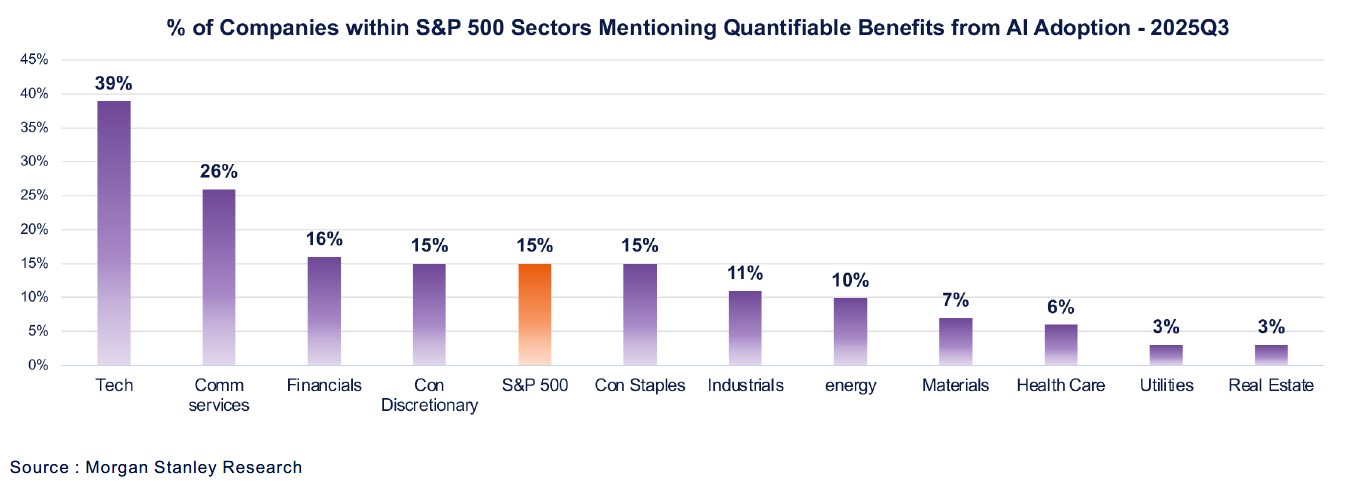

La adopción empresarial también avanza rápidamente. Encuestas recientes a CIOs (Directores de Información) muestran que las dudas iniciales han desaparecido: casi el 63% de ellos ahora dicen tener un presupuesto dedicado a la IA15, y el 15% de las empresas del S&P 500 ya pueden cuantificar el impacto de la IA.

Creemos que el conjunto forma un panorama donde la IA ya no es un complemento tecnológico, sino un modelo de negocio en rápida expansión: uso en fuerte aumento, suscripciones masivas, nuevos ingresos transaccionales y penetración acelerada en los procesos empresariales. Múltiples métodos de monetización, aún imperfectos, pero ya sin precedentes en escala para una tecnología tan reciente. No obstante, la competencia será feroz entre los distintos actores, y no todos alcanzarán el mismo nivel de éxito.

¿La energía, el verdadero límite de la IA?

Lo que a menudo se describe como una "carrera por el tamaño" es en gran medida una carrera por la electricidad. Después de dos décadas de una demanda de electricidad casi estancada — la digitalización ha sido compensada por ganancias en eficiencia — las previsiones han cambiado repentinamente. Según el Departamento de Energía de los Estados Unidos, los centros de datos representaron el 4.4% del consumo en EE.UU. en 2023; podrían alcanzar entre el 7 y el 12% tan pronto como en 2028, lo que representa un crecimiento anual entre el 13% y el 27%16. A escala global, la Agencia Internacional de Energía17 anticipa un doble aumento de la demanda para 2030, acercándose a los 950 TWh, equivalente al consumo total de electricidad de Japón. Los hyperscalers son los principales impulsores de esta dinámica: Alphabet, Meta y Microsoft han visto crecer su consumo en más del 25% anual18 desde 2017, aunque estas cifras reflejan principalmente el auge de la nube "tradicional".

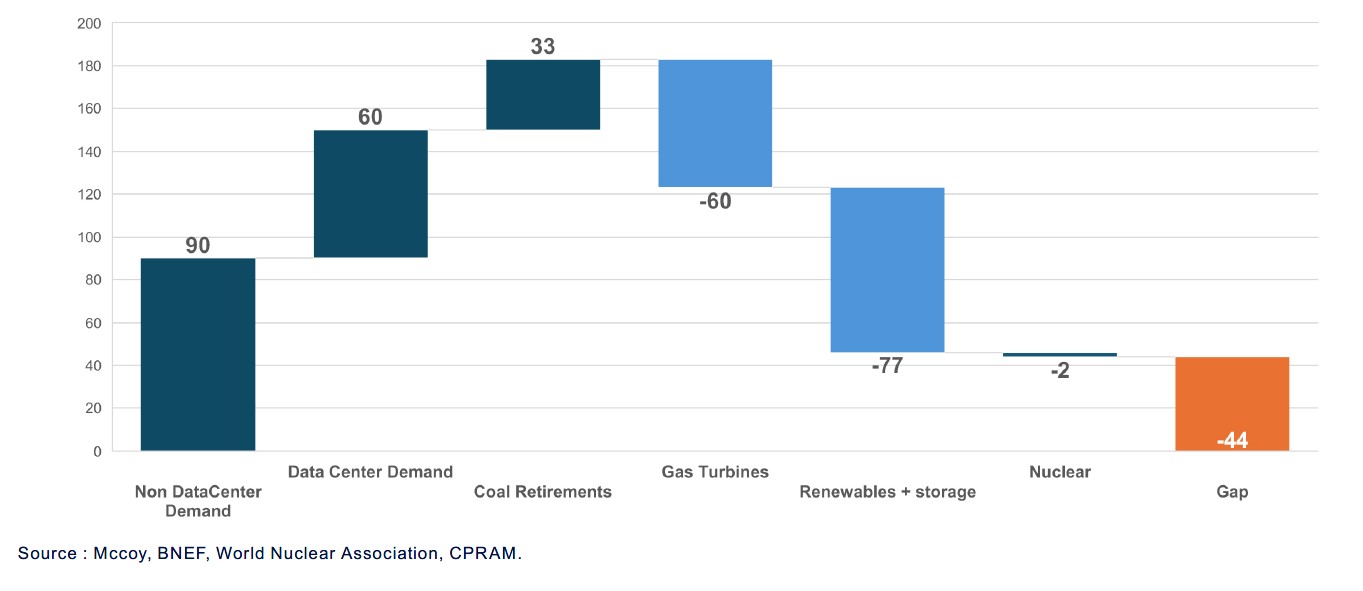

Sin embargo, el problema no radica únicamente en la disponibilidad de producción eléctrica. Es la capacidad para suministrar electricidad la que ahora está saturada. En Estados Unidos, los tiempos de espera para conectarse a la red superan los cinco años19, en comparación con dos a tres años para construir un centro de datos. La ausencia de planificación federal, las restricciones ambientales, los conflictos en la asignación de costos y la fragmentación de las autoridades regulatorias han creado un gran cuello de botella: a veces se tarda más de una década en construir una nueva línea de alta tensión. Como resultado, se han presentado más de 160 GW20 de solicitudes de conexión a las empresas de servicios públicos de EE.UU., una cifra que incluye doble contabilización pero que refleja claramente la magnitud del desequilibrio. A esto se suman los límites físicos de la mezcla energética actual: las pesadas turbinas de gas, núcleo del respaldo energético en Estados Unidos, están agotadas hasta 202821, tras veinte años de falta de inversión. Los reactores modulares pequeños nucleares, muy publicitados, no estarán listos antes de la próxima década. El mercado de generadores — aún un Plan B — muestra tiempos de entrega de 2 a 3 años. Combinando estos elementos, nuestros analistas estiman que un déficit estructural de 40 GW podría aparecer en Estados Unidos tan pronto como en 2028, una especie de "muro energético" que superar.

Desequilibrio entre oferta y demanda (GW)

La importancia del ciclo de la IA para la economía estadounidense

El ciclo de innovación e inversión relacionado con la IA descrito anteriormente es muy importante para la economía estadounidense en varios niveles.

- El espectacular desempeño en el mercado bursátil de los gigantes tecnológicos durante la última década significa que ahora son las mayores capitalizaciones estadounidenses: los "Magnificent Seven" representaban alrededor del 36% del S&P 500 a finales de noviembre, o casi el 70% del PIB estadounidense22. El fuerte crecimiento bursátil de las empresas tecnológicas en los últimos años (mientras que el de otras empresas ha sido débil) ha inducido poderosos efectos de "riqueza" que han estimulado el consumo. Por el contrario, creemos que una corrección de estas acciones tendría repercusiones muy negativas para el crecimiento.

- El aumento del gasto en inversión de capital por parte de los hyperscalers desde el verano de 2024 representa alrededor del 0,6% del PIB estadounidense23. El fuerte aumento del gasto en la construcción de centros de datos en Estados Unidos en los últimos años ha ayudado a limitar la contracción de la construcción no residencial.

- Las inversiones privadas en software y equipos informáticos han sido tan fuertes recientemente que explicaron el 92% del crecimiento estadounidense en la primera mitad de 2025, aunque este segmento representa solo el 4% del PIB24. Sin embargo, es necesario tener en cuenta que una buena parte de estas inversiones se realiza con equipos importados (y que la contribución "real" es por lo tanto menor).

- Varias grandes empresas han anunciado planes de recortes de empleo vinculados a las ganancias de productividad habilitadas por la IA. Varios estudios comienzan a mostrar un vínculo entre la exposición a la IA y los cambios en el desempleo a nivel sectorial.

La cuestión del impacto de la IA en la economía en general se está convirtiendo en uno de los temas más inevitables en los debates actuales. Esto se puede ver, por ejemplo, en las comunicaciones de la Fed. Durante el año 2025, los miembros de la Junta de la Fed dieron 9 discursos que incluían el término "Inteligencia Artificial" en sus títulos, más que en los 5 años anteriores combinados. Las actas del FOMC (Comité Federal de Mercado Abierto)25 de octubre de 2025 contienen los términos "IA" o "Inteligencia Artificial" 8 veces, algo que nunca había ocurrido antes. Las menciones a la IA están vinculadas a diversos temas: valoración del mercado bursátil, impacto en el crecimiento a través de inversiones en centros de datos, ganancias de productividad que permiten a las empresas preservar márgenes, consecuencias en el mercado laboral. Esto ilustra cómo los desarrollos relacionados con la IA pueden tener un carácter macroeconómico.

Conclusión

En abril de 2024, escribimos un texto afirmando nuestra convicción de que el espectacular desempeño del mercado bursátil de la tecnología no se explicaba por la formación de una burbuja, sino más bien por el nacimiento de un nuevo ciclo, particularmente con la maduración de ciertas tecnologías relacionadas con la inteligencia artificial. Desde entonces, este ciclo ha continuado su desarrollo, y los hyperscalers se han embarcado en una carrera por la escala con inversiones que ahora pueden describirse como de tamaño macroeconómico. De los tres riesgos identificados hoy, a saber, financiamiento, monetización y límites físicos, el orden de preocupación en nuestra opinión es probablemente: límites físicos seguidos por monetización, y luego financiamiento mediante bonos.

Aunque la visibilidad sobre la demanda que enfrentarán es alta, las preguntas sobre la viabilidad de los proyectos deberían aparecer de manera episódica en los próximos trimestres, lo que conduciría a episodios de volatilidad bastante alta. Probablemente será necesario abordar este ciclo con mayor selectividad y margen de maniobra para poder reposicionarse en caso de una caída marcada.

No obstante, seguimos confiando en el desarrollo del ciclo tecnológico relacionado con la IA y, además, comunicaremos más sobre sus diversos aspectos en 2026, particularmente en relación con la trayectoria real del desarrollo de la IA frente a los anuncios actuales de los diferentes actores.

1. Between April 2024 and the end of November 2025

2. Cloud service provider with a very large-scale infrastructure.

3. OpenAI press release

4. Source: IEA -

5. Source: https://techcrunch.com/2025/10/06/samaltman-says-chatgpt-has-hit-800m-weekly-active-users/

6. Source: Earnings Calls, Q3 2025.

7. Source: Visible Alpha, CPRAM.

8. Investment Grade (IG): (investment quality rating) refers to the quality category assigned by rating agencies to bonds and bond issuers.

9. Prefabricated data center leasing contract. The exact definition: “Prefabricated data centers are facilities whose external structure is completed, with power supply and connectivity available, but whose interior is left unfinished and must be fitted out by the client.”

10. Text units processed by an AI model.

11. Source: Sam Altman (OpenAI CEO), Google Earnings call October 2025.

12. Source: The Information, Google, OpenAI

13. Source: https://www.youtube.com/watch?v=Gnl833wXRz0

14. Source: The Information, Google, OpenAI.

15. Source: KPMG 2025 CFO & CIO Collaboration Survey

16. 2024 United States Data Center Energy Usage Report, Dec 2024.

17. Source: World Energy Outlook 2025 -

18. Google, Microsoft and Meta 2025 Sustainability Reports

19. Source: DOE

20. Wood Mackenzie: https://www.woodmac.com/press-releases/us-utility-large-load-commitments-reach-160-gw-amid-unprecedentedpjm-demand-surge/

21. Siemens Energy, CPRAM.

22. CPRAM as of 11/30/2025

23. Source: Company financial documents and BEA for US GDP

24. Source: BEA.

25. FOMC: Federal Open Market Committee. Monetary policy committee of the United States Federal Reserve (FED): https://www.federalreserve.gov/monetarypolicy/fomcminutes20251029.htm