La población envejece

Con frecuencia se dice que el envejecimiento de la población será uno de los principales problemas del futuro. ¡Y es verdad! Pero el envejecimiento de la población es también, en cierta medida, un fenómeno del pasado. Así se aprecia en un gran número de indicadores: un aumento de la edad mediana o media, un descenso de la proporción de jóvenes en la población, un aumento del porcentaje de personas mayores, etcétera.

Publiado el 10 junio 2024

Tomemos la edad mediana, es decir, la edad que separa a la mitad más joven de la población de la de mayor edad. A nivel mundial, la edad mediana ha pasado de aproximadamente 20 años en 1970 a 30 en 2020. Durante este tiempo, la edad mediana ha aumentado en todos los continentes, salvo por la notable excepción de África, donde se ha mantenido en 18 años. En Europa, la edad mediana ha pasado de 30 años en 1960 a superar ligeramente los 42 en 2020. Entre las grandes economías, Japón es una de las que tiene el envejecimiento más avanzado (edad mediana de 48 años en 2021), y la población de China ya es más vieja que la de Estados Unidos.

El envejecimiento de la población es el resultado de dos fenómenos: el descenso de la tasa de fecundidad (menos jóvenes) y el aumento de la esperanza de vida (más ancianos):

- Desde la II Guerra Mundial, las mujeres han tenido cada vez menos hijos: de una media de cinco hijos por mujer en todo el mundo en el año 1960 a 2,3 en 2021. Este descenso de la tasa de fecundidad obedece a varias razones, como las mayores oportunidades para estudiar de las mujeres, el fuerte descenso de la mortalidad infantil durante ese periodo y el acceso a los anticonceptivos. En algunos países, estamos asistiendo incluso a un desplome del número de nacimientos: en Corea del Sur, por ejemplo, el número de hijos por mujer llegó a caer por debajo de 1 a finales de la década de 2010 (0,72 en 2023).

- La esperanza de vida se disparó a lo largo del siglo XX. Veamos el ejemplo de Francia: mientras que los nacidos en el año 1900 podían esperar vivir 45 años, los nacidos en 1950 podían esperar vivir 66 años y los nacidos en 2021 podrán vivir casi 83 años. Las personas que superan los cien años de edad, por ejemplo, son mucho menos inusuales que antes.

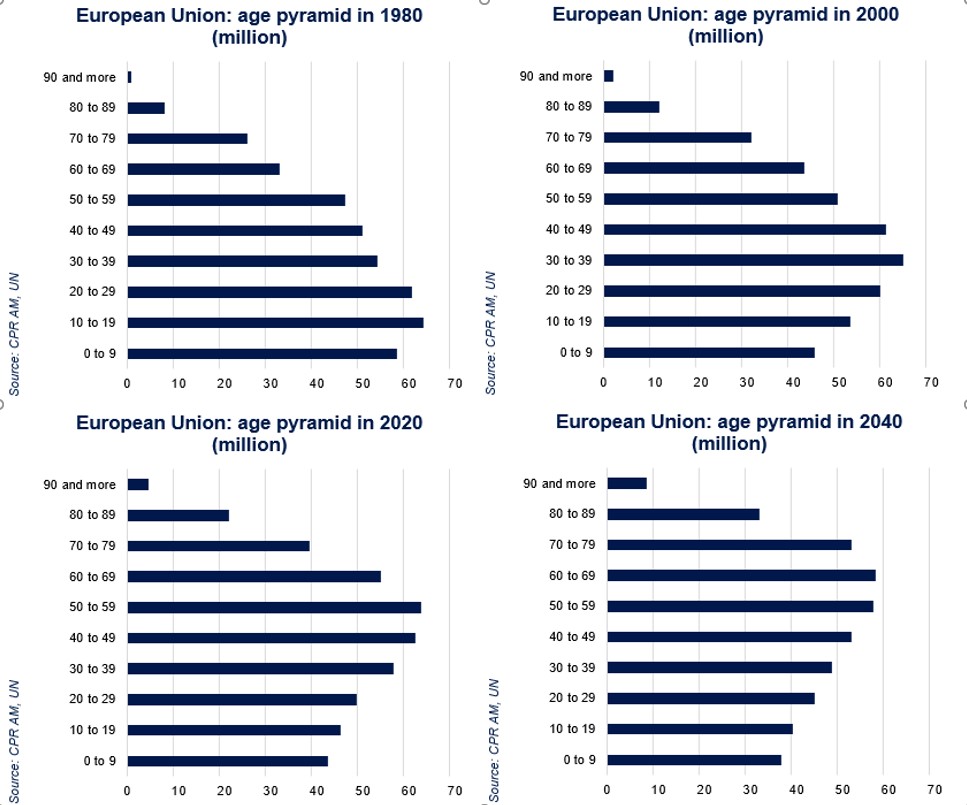

Este doble fenómeno de mayor esperanza de vida y caída de la natalidad en los países ricos y en China está distorsionando la pirámide de edades. Esto resulta especialmente impresionante en Europa, con el auge de la ola del baby boom (aceleración de los nacimientos entre 1946 y 1964), que cumplió 60 años a finales de la década de 2000. Mientras que en 1980 había 123 millones de personas menores de 20 años y 53 millones mayores de 65 en la Unión Europea, estos dos grupos de edad serán prácticamente equivalentes en 2020 (alrededor de 90 millones cada uno). Según las previsiones de Naciones Unidas, en el año 2050 casi el 27% de la población de Europa y Norteamérica tendrá más de 65 años.

¿Cuáles son las consecuencias para la economía?

El hecho de que la población esté envejeciendo en los países ricos y en China tiene, lógicamente, consecuencias importantes para la economía, ya que la población más joven, la población en edad de trabajar y la población de más edad mantienen una relación diferente con el consumo, la inversión y el ahorro. La mayoría de los sistemas económicos y sociales se han desarrollado partiendo del supuesto de que la distribución por edades de la época prevalecerá para siempre, pero es evidente que esto no es así y, por tanto, podría dar lugar a diversos desequilibrios.

Presión cada vez mayor sobre las finanzas públicas

Antes de nada, fijémonos en la relación entre el número de personas en edad de trabajar (15-64) y los mayores de 65 años (la llamada tasa de dependencia de la tercera edad): en las últimas décadas se ha desplomado en los países ricos. En el caso de la Unión Europea, ha pasado de 7,7 en 1950 a 3 en 2021, y debería converger hacia 1,8 en 2050 (según la proyección media de Naciones Unidas). Por tanto, el número de trabajadores por pensionista está disminuyendo considerablemente, lo que ejercerá una presión cada vez mayor sobre el sistema de pensiones de reparto (en el que las cotizaciones de los trabajadores se utilizan para pagar las pensiones de jubilación).

En los países en los que las cotizaciones ya no son suficientes para pagar las pensiones de jubilación, el Estado puede asumir el déficit de financiación. Esto supondrá un importante lastre para las finanzas públicas1. Además, el gasto sanitario aumentará sistemáticamente a medida que crezca el número de ancianos (dicho sea de paso, uno de los retos del envejecimiento de la población será encontrar suficientes cuidadores: el primer aviso llegó tras la crisis de la covid-19, por ejemplo, con la escasez de mano de obra en los hospitales). En general, el envejecimiento de la población supondrá un pesado lastre para las finanzas públicas.

Un documento de trabajo de la OCDE publicado a finales de 2022 señalaba que el gasto en sanidad pública, cuidados de larga duración y pensiones públicas aumentaría 5 puntos del PIB entre 2021 y 2060 para los países de la OCDE (previsiones medianas), con importantes disparidades entre países.

Impacto en los tipos de interés a través de los cambios en el ahorro

El envejecimiento de la población también incide en el ahorro. Según la teoría del ciclo de vida desarrollada por el premio Nobel Franco Modigliani2, los jóvenes que trabajan se endeudan (para comprar una casa, por ejemplo), los trabajadores ahorran para su vejez y los jubilados desahorran, liquidando sus activos, más tarde. Por consiguiente, el hecho de que una mayor proporción de la población de un país determinado ahorre directamente para la jubilación (normalmente la población de entre 45 y 64 años) incrementaría el ahorro total, lo que ejercería una presión a la baja sobre los tipos de interés. La investigación empírica concluye generalmente que el envejecimiento de la población ha hecho bajar los tipos de interés en las últimas décadas3. Y al revés, se espera que el hecho de que una gran cohorte de la población supere los 65 años y empiece a desahorrar haga subir los tipos de interés. El momento exacto resulta especialmente difícil de adivinar, ya que el comportamiento de ahorro puede no ajustarse a estas predicciones teóricas. Además, hay que recordar que un gran número de otros factores pueden influir en los tipos de interés (problemas de abastecimiento, crisis energética, etc.).

Un mercado laboral totalmente transformado

Dado que las personas viven más, los debates sobre la organización del trabajo son cada vez más recurrentes, ya se trate de la edad de jubilación, del reparto del tiempo de trabajo o de la posibilidad de formarse o reciclarse durante la carrera profesional. Estas cuestiones son especialmente delicadas de tratar debido a la gran diversidad de situaciones: mientras que las personas que han trabajado en profesiones intelectuales pueden desear trabajar durante más tiempo, no sucede necesariamente igual con las personas que han tenido trabajos físicos o duros. Otro factor que debe tenerse en cuenta es que un aumento de la esperanza de vida no siempre se traduce en un aumento de la «esperanza de vida sana». La deformación de la pirámide de edad significa que la población en edad de trabajar está disminuyendo en varios países (Europa, Japón, China), lo que podría provocar una escasez de mano de obra. En el documento XX analizamos con más detalle las implicaciones para el mercado laboral.

¿Fenómenos demográficos ahora inflacionistas?

Una de las grandes preguntas sobre el envejecimiento es si causará o no inflación. Sobre este punto, puede resultar tentador extrapolar lo ocurrido en Japón, el país más avanzado en el fenómeno del envejecimiento y que ha registrado una inflación demasiado baja durante las tres últimas décadas. Sin embargo, Japón es un caso muy especial por dos motivos: 1) el estallido de la burbuja financiera en la década de 1980 durante al menos dos décadas, que empeoró los balances de los agentes privados y lastró la actividad económica, y 2) el aumento más rápido que en otros países desarrollados de la tasa de actividad femenina (ya que el punto de partida era más bajo), que provocó un shock de oferta de mano de obra, que es deflacionista por naturaleza. Por tanto, es poco probable que la demografía fuera el factor más importante que influyera en la inflación en el caso de Japón.

De hecho, es probable que el envejecimiento de la población contribuya a una inflación estructuralmente más alta en el futuro. Esta es la tesis defendida por Charles Goodhart y Manoj Pradhan en su libro The Great Demographic Reversal, que ha suscitado un amplio debate entre los responsables de los bancos centrales. No existe ninguna teoría económica que formalice exprese un vínculo entre demografía e inflación. Sin embargo, Mikael Juselius, del Banco de Finlandia, y Elod Takats, del Banco de Pagos Internacionales, han realizado un estudio empírico exhaustivo de los vínculos entre la estructura por edades de la población y la inflación4.

Los dos investigadores estudiaron 22 países a lo largo de un período muy largo (1870-2016), durante el cual los distintos países registraron sus propios ciclos demográficos. Este estudio difiere de los anteriores, que se centraron únicamente en el periodo de posguerra. Para cada país, los investigadores siguieron los cambios en la proporción de la población total en 17 grupos de edad: de 0 a 4 años, de 5 a 9 años, de 10 a 14 años, de 75 a 79 años y mayores de 80 años. A continuación, los autores analizaron el impacto sobre la inflación de la estructura de la población por grupos de edad, vigilando una serie de variables económicas como los tipos de interés reales, los agregados monetarios, la deuda pública y la desviación del PIB respecto a su potencial. Este trabajo llega a la conclusión principal de que, en igualdad de condiciones, un aumento de la proporción de población dependiente (personas demasiado jóvenes o demasiado mayores para trabajar) se asocia a una mayor inflación, mientras que un aumento de la proporción de población en edad de trabajar se asocia a una menor inflación.

Sin embargo, los autores señalan que la proporción de población mayor de 80 años tiene un efecto muy negativo sobre la inflación. Basándose en sus resultados y en el cambio previsto de la pirámide de edad, Juselius y Takats plantean la hipótesis de que los cambios demográficos tendrán un impacto al alza en la inflación durante el período de 2010 a 2050 para todos los países desarrollados, mientras que tuvieron un impacto negativo durante el período de 1980 a 2010. La proporción de la población con edades comprendidas entre los 60 y los 80 años aumentará de forma importante, lo que tenderá a hacer subir la inflación. Es probable que esto ocurra tanto en Estados Unidos como en Europa.

- FMI, 2019, “Macroeconomics of aging and policy implications”.

- Modigliani F., 1966, “The Life Cycle Hypothesis of Saving, the Demand for Wealth and the Supply of Capital”, Social Research.

- BCE, 2019, « Demographics and the natural real interest rate: historical and projected paths for the euro area”, ECB working paper N°2258.

- Juselius M. et E. Takats, 2021, « Inflation and demography though time », Journal of Economic Dynamics and Control, vol. 128.