Lo que la tecnología significa para la economía

Los observadores han buscado durante mucho tiempo explicar los cambios en el ritmo de crecimiento de la "tecnología" en función de los cambios en el crecimiento económico general. Pero la tecnología se ha vuelto tan importante ahora que la causalidad va en ambas direcciones, y la tecnología ahora desempeña un papel importante en la economía en general. Presentamos a continuación las tres principales razones para esto.

Publiado el 23 octubre 2024

La economía digital está creciendo muy rápido y ahora representa una gran parte de la economía en general.

La digitalización, es decir, la difusión de tecnologías digitales, constituye una megatendencia. Se puede encontrar casi en todas partes, transformando las formas de consumir y producir y, por lo tanto, los modelos de negocio de las empresas.

La digitalización está cambiando constantemente de forma y es difícil definirla de manera precisa.

Una excepción notable es la del Bureau of Economic Analysis (BEA), que en los últimos años ha calculado el peso de la economía digital en Estados Unidos mediante la medición del valor agregado de tres amplios tipos de bienes y servicios digitales:

- Aquellos relacionados con hardware de computadoras y sus componentes, así como con software de computadoras, centros de datos, fábricas de semiconductores y cables de fibra óptica;

- Comercio electrónico, ya sea BtoB o BtoC;

- Servicios digitales, es decir, servicios con precio relacionados con la informática y comunicación que se realizan a cambio de una tarifa cobrada al consumidor. Consisten en servicios en la nube, servicios de telecomunicaciones, servicios de internet y servicios de datos.

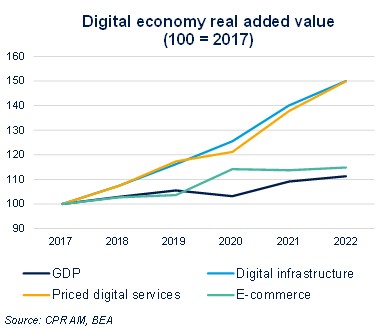

Según la BEA, la economía digital representó el 10% del PIB en 2022, o una parte del valor agregado equivalente a la manufactura. Por lo tanto, es un segmento muy importante de la economía más importante del mundo.

Lo más notable es que el crecimiento de la economía digital ha sido muy sólido en los últimos años, con un promedio del 7.1% anual desde 2017 hasta 2022, en comparación con solo el 2.2% anual para la economía de Estados Unidos en general.

El segmento digital de más rápido crecimiento son los servicios en la nube, en los cuales el valor agregado real se expandió en un promedio anual del 33.3% durante ese período. En resumen, la economía digital está creciendo mucho más rápido que el resto de la economía.

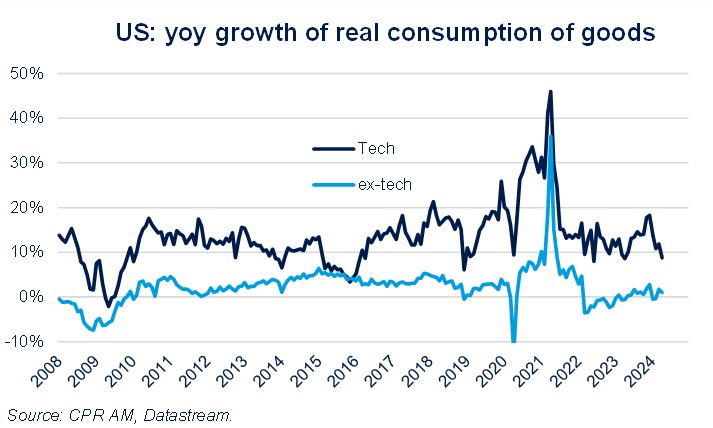

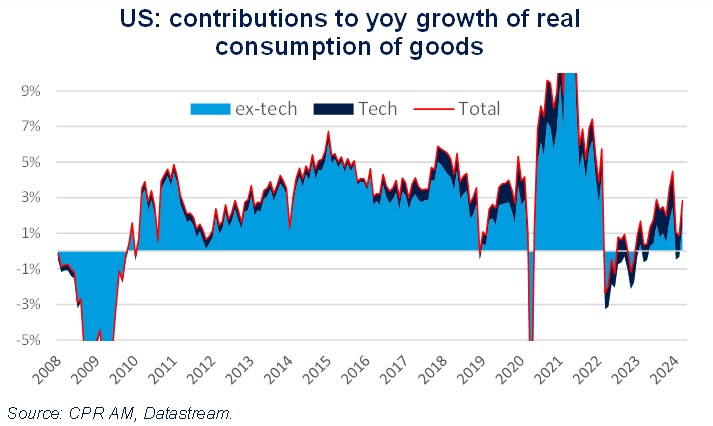

Una de las mejores medidas de la creciente importancia de la tecnología en la economía es cuánto representa en el consumo de bienes. En el caso de Estados Unidos, el consumo de bienes tecnológicos ha aumentado entre un 10% y un 20% anual en términos reales durante las últimas dos décadas, alcanzando más del 40% durante la crisis de Covid.

En contraste, el consumo de bienes "ex-tecnología" se ha mantenido prácticamente estancado en los últimos años. Durante mucho tiempo, esta brecha de crecimiento entre los bienes "tecnológicos" y los bienes "ex-tecnología" afectó ligeramente al consumo total de bienes, ya que la participación de los bienes "tecnológicos" era baja.

Pero esto ya no es así. En 2023, por ejemplo, la tecnología contribuyó a más de la mitad del crecimiento real en el consumo de bienes en Estados Unidos.

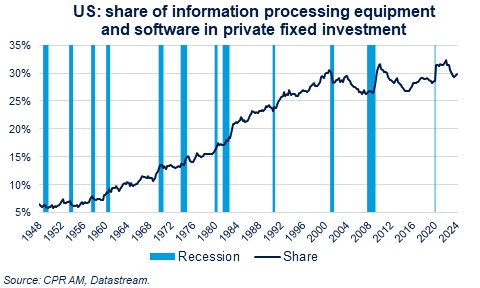

Vale la pena señalar que la inversión empresarial en bienes y servicios tecnológicos se distribuye en todos los sectores. Es continua y masiva.

El software y el equipo de procesamiento de información representan aproximadamente el 30% de la inversión fija privada, y esta proporción ha sido relativamente estable durante unos 20 años.

El papel clave de la inteligencia artificial en el aumento de la productividad.

En muchos países, en teoría, el crecimiento económico debería debilitarse debido al declive demográfico en las próximas décadas.

Para contrarrestar este fenómeno, se ha puesto el enfoque en aumentar la productividad. Y una forma de lograr esos aumentos en toda la economía se cree que son los avances en Inteligencia Artificial (IA).

La IA podría generar aumentos en la productividad, es decir, un incremento en la producción por trabajador, de varias formas1: automatizando ciertas tareas, asistiendo en la ejecución de ciertas tareas, haciendo la automatización más sofisticada y desarrollando nuevas tareas.

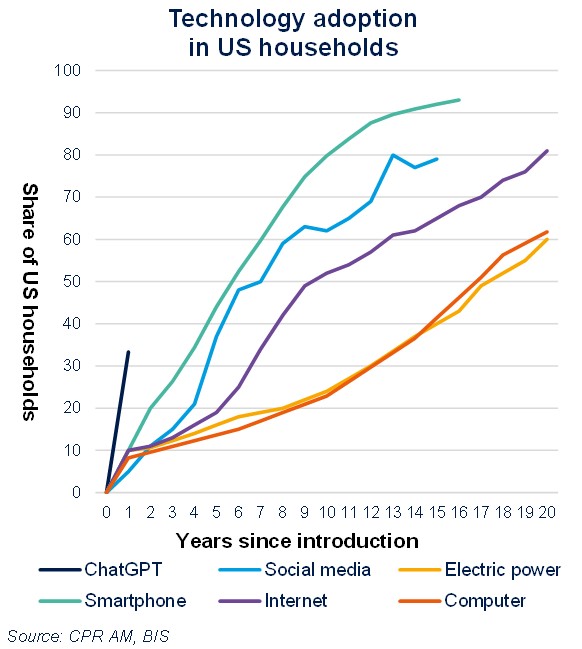

Un documento de trabajo del NBER2 mostró que la adopción de la IA generativa por parte del público en general es muy rápida e incluso está por delante de la de las computadoras y el internet en su momento.

De hecho, su tasa de adopción entre la población de 18 a 64 años es del 39.4% dos años después de su lanzamiento, el doble que la del internet en ese momento. Otro punto interesante de este estudio es que aproximadamente la misma proporción de encuestados indica usarlo tanto en el trabajo como fuera del trabajo. La diversidad de tareas solicitadas es importante.

Para las personas que lo utilizan en el trabajo, encontramos, en orden de importancia: escribir texto, realizar tareas administrativas, interpretar/traducir/resumir, investigar hechos e información.

Para las personas que lo utilizan fuera del trabajo, en orden de importancia, encontramos: escribir texto, interpretar/traducir/resumir, asistencia personal, investigar ideas.

Sin embargo, existe mucha incertidumbre con respecto a los efectos de la IA en la economía y en el momento en que se producirán dichos efectos. En un artículo reciente ("La macroeconomía simple de la IA"), Daron Acemoglu, un académico especializado en el tema, destacó la incertidumbre del impacto de la IA y estimó de manera conservadora un aumento de la productividad del 0.064% anual para la próxima década en Estados Unidos.

Pero explicó que esta estimación no puede integrar automáticamente la creación de nuevas tareas, así como los nuevos productos y servicios que podrían acelerar el crecimiento.

La difusión de nuevas tecnologías puede llevar algún tiempo para influir en la productividad y depende principalmente de la existencia de activos complementarios (por ejemplo, líneas eléctricas cuando la electricidad se instaló ampliamente hace un siglo).

Pero en el caso de la IA, una miembro de la junta de la Fed, Adriana Kugler, expresó optimismo en este punto, ya que los activos complementarios como las computadoras y las redes ya existen.

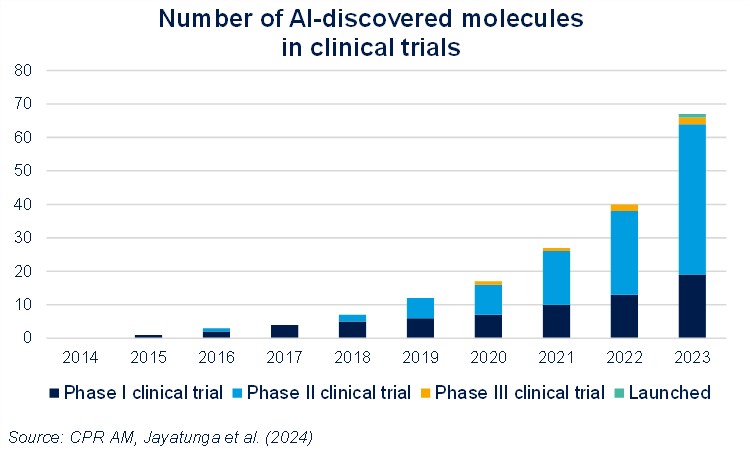

Para algunos sectores en particular, los beneficios de productividad ya son evidentes. La inteligencia artificial ayuda a acelerar ciertas etapas exploratorias en el proceso de investigación de medicamentos y, por lo tanto, a reducir costos.

La inteligencia artificial generativa puede optimizar el diseño de nuevos compuestos y anticuerpos. El número de medicamentos y vacunas descubiertos a través de la inteligencia artificial ha aumentado considerablemente en las últimas décadas.

Un estudio3 reciente encontró que el 80% al 90% de los compuestos desarrollados a través de la inteligencia artificial habían superado las pruebas clínicas de fase I, mucho más que el promedio histórico de la industria.

La inteligencia artificial será uno de los principales impulsores de los aumentos de productividad en el futuro y, en consecuencia, desempeña un papel clave en los cimientos de la economía del mañana.

El aumento en las acciones tecnológicas impulsa significativamente los "efectos de riqueza"

En un artículo anterior ("Tecnología: ¿nueva burbuja o nuevo ciclo?"), mostramos que las ganancias del mercado de valores desde finales de 2019 habían sido impulsadas principalmente por las acciones tecnológicas, primero a través del shock de digitalización que siguió a la crisis de Covid (el aumento del trabajo remoto), luego por el lanzamiento de ChatGPT en noviembre de 2022.

Mucho se ha escrito ya sobre este tema (sobre la concentración de mercado, etc.), pero aquí nos gustaría centrarnos en el impacto macroeconómico de las ganancias de las acciones tecnológicas.

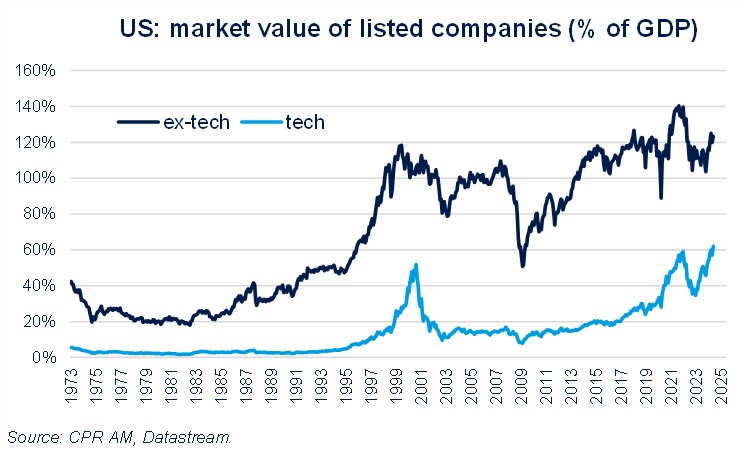

El famoso inversor Warren Buffet popularizó la "relación de capitalización de mercado de acciones con respecto al PIB" para evaluar la sobrevaloración o infravaloración de los mercados de acciones. Sin buscar juzgar esta técnica de valoración, ayuda a medir la magnitud de las ganancias del mercado de acciones en comparación con el tamaño de la economía. Mientras que el peso de las acciones de empresas no tecnológicas es aproximadamente el mismo ahora que a finales de 2019 (123% del PIB en mayo de 2023 frente a 115%), el peso de las acciones tecnológicas casi se ha duplicado, pasando del 32% del PIB a finales de 2019 al 62% del PIB en mayo de 2023.

Las ganancias del mercado de acciones de las acciones "tecnológicas" han impulsado la mayoría de las ganancias del mercado de acciones de Estados Unidos desde finales de 2019. Pero, sobre todo, también han impulsado una gran parte del aumento de la riqueza neta de los estadounidenses durante el período. Por lo tanto, han impulsado algunos de los significativos "efectos de riqueza" que probablemente han ayudado a sostener el consumo de los hogares en los últimos trimestres. Por lo tanto, la tecnología tiene un impacto muy importante, y probablemente pasado por alto, en la economía de Estados Unidos a través de las valoraciones de las empresas cotizadas.

Los observadores han buscado durante mucho tiempo entender la salud del sector tecnológico basándose en la salud de la economía en general. Pero ahora la causalidad va en ambas direcciones, ya que la salud del sector tecnológico puede determinar en parte la salud de la economía en general.

La economía digital representa una gran parte del PIB en las economías desarrolladas (en Estados Unidos, equivale a la manufactura). Además, en medio de la disminución demográfica, la inteligencia artificial constituye uno de los principales impulsores identificados de los aumentos de productividad para los próximos años y, por lo tanto, desempeñará un papel clave en la economía del mañana.

Y, por último, las sólidas ganancias de las acciones tecnológicas han generado importantes "efectos de riqueza" que probablemente han ayudado a sostener el consumo de los hogares en los últimos trimestres.

1. Acemoglu D. et Restrepo P., 2019, « Artificial Intelligence, Automation, and Work,” The Economics of Artifical Intelligence: An Agenda ».

2. Bick et al. (2024), « The rapid adoption of generative AI”, NBER working paper n°32966.

3. Jayatunga M., M. Ayers, L. Bruens, D. Jayanth et C. Meier (2024), « How successful are AI-discovered drugs in clinical trials? A first analysis and emerging lessons », Drug Discovery Today, vol. 29(6).