Allemagne : vers une révolution budgétaire ?

Les annonces budgétaires du probable nouveau chancelier allemand Friedrich Merz marquent une rupture avec l’attitude extrêmement prudente qui a prévalu lors des 20 dernières années, et en particulier lors du mandat d’Angela Merkel. Si elles se concrétisent, parler de révolution budgétaire ne serait pas exagéré.

Publié le 14 mars 2025

Juliette Cohen

Stratégiste Senior - CPRAM

Bastien Drut

Responsable des Études et de la Stratégie - CPRAM

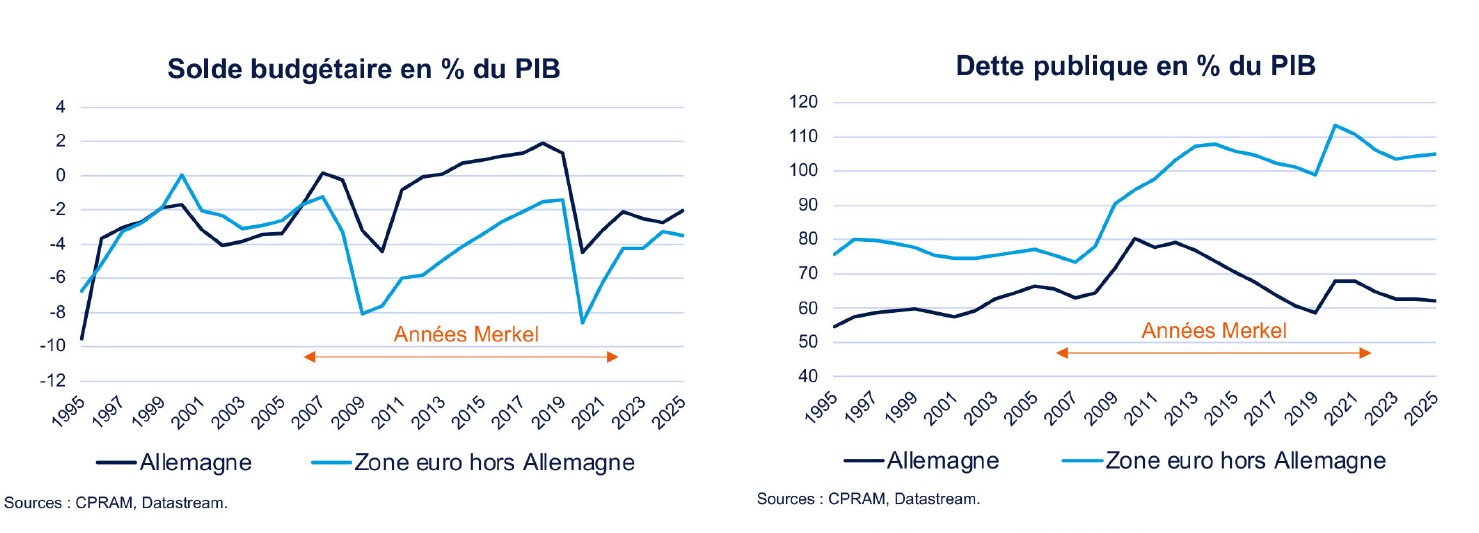

Conservatisme budgétaire lors des années Merkel

Angela Merkel est devenue chancelière en novembre 2005 et elle l’est restée jusqu’en décembre 2021. Ses 16 années au pouvoir ont été marquées par un conservatisme redoutable sur les questions budgétaires : alors que le déficit allemand était en moyenne légèrement plus élevé que celui des autres pays de la zone euro avant son arrivée à la chancellerie, il a été fortement réduit ensuite et le pays a même enregistré des excédents budgétaires durant la majeure partie des années 2010.

Après la récession particulièrement marquée de 2009, les autorités allemandes ont souhaité procéder à une consolidation budgétaire rapidement et ont pris des décisions radicales. La règle d’or budgétaire, qui limite le déficit structurel à 0,35% du PIB, a été décidée en 2009 et est entrée en application en 2011. Wolfgang Schaüble, ministre des finances de 2009 à 2017, a notamment été le tenant de l’orthodoxie budgétaire avec son fameux « Schwarze Null » et a maintenu une pression de fer sur les dépenses publiques. Par ailleurs, ce dernier a notamment requis des mesures d’austérité draconiennes pour les pays du sud de l’Europe lors de la crise des dettes souveraines, qui ont probablement été contreproductives pour les finances publiques de ces pays et accru la divergence avec l’Allemagne.

D’autres éléments ont accru la divergence de finances publiques entre l’Allemagne et les autres pays de la zone euro. Alors que l’Allemagne était désignée comme « l’homme malade de l’Europe » au début des années 2000, la flexibilisation du marché du travail consécutive aux réformes Hartz adoptées entre 2003 et 2005 ont peu à peu permis une croissance plus vigoureuse. Des mesures de décentralisation, la montée en gamme de l’industrie et l’intégration avec des pays d’Europe de l’Est sont d’autres éléments cités pour expliquer le fait que l’Allemagne ait connu une croissance plus forte que ses voisins lors des années 2010.

Enfin, la crise de la zone euro a modifié durablement la façon dont les marchés financiers évaluent le risque de crédit des États : à partir de la crise financière de 2008, ils ont beaucoup plus privilégié les obligations de l’Allemagne au détriment des autres pays de la zone. En conséquence, les dépenses d’intérêt de l’État allemand ont davantage baissé que dans les autres pays, ce qui a accru la divergence de solde budgétaire et… donc l’attrait relatif pour la dette allemande. Vers une forte accélération des dépenses sous Merz ?

Vers une forte accélération des dépenses sous Merz ?

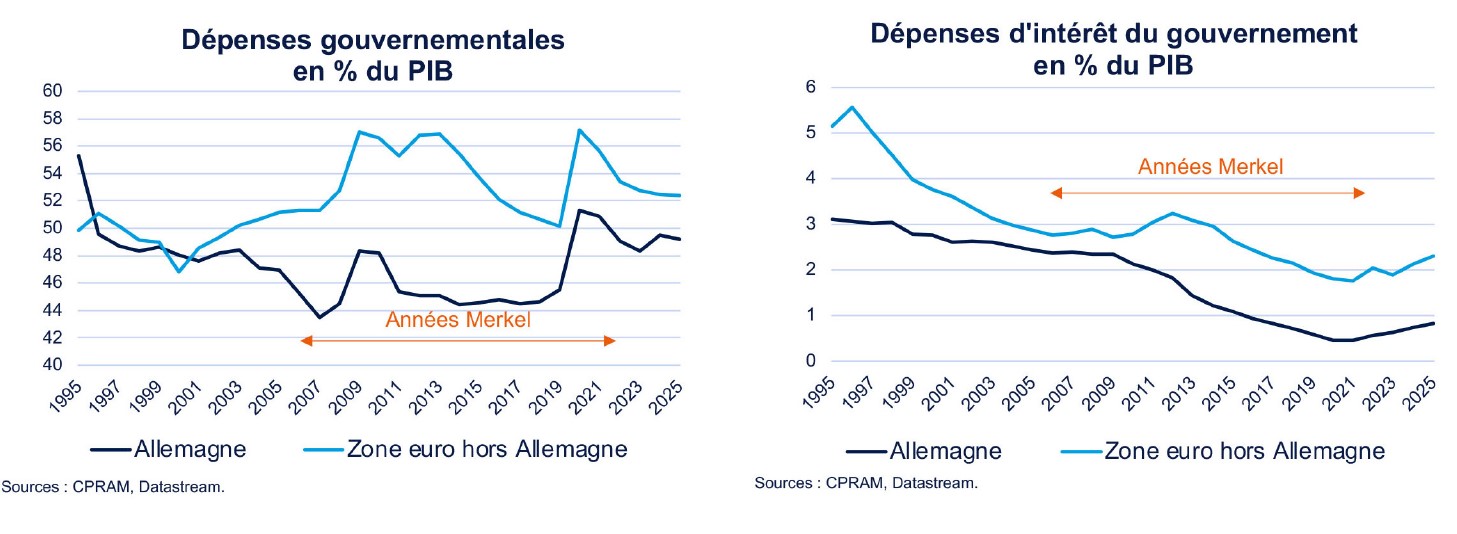

Les trois années de chancellerie d’Olaf Scholz, marquées presque dès le début par l’invasion de l’Ukraine et la crise énergétique, n’auront probablement été qu’une période de transition. La coalition avec les Verts et le FDP, parti très conservateur sur le plan budgétaire, est justement tombée à cause de dissensions au sujet d’un possible assouplissement de la règle d’or budgétaire. Le fait que l’Allemagne ait connu une progression nulle de son PIB depuis la fin 2019 (voir notre texte récent « Allemagne : 5 ans de stagnation, et après ? ») et le contexte géopolitique ont rendu l’hypothèse de grands investissements publics plus pertinents que jamais.

Les élections du 23 février ont mis la CDU/CSU en tête, elle gouvernera en coalition avec le SPD, et Friedrich Merz devrait devenir le nouveau chancelier. Très rapidement, la CDU/CSU et le SPD se sont mis d’accord sur un paquet fiscal très conséquent largement consacré aux dépenses de défense et aux infrastructures. Cette proposition de réforme constitutionnelle nécessitait une majorité qualifiée des 2/3 au Bundestag et au Bundesrat pour être approuvée. Le seul soutien des représentants de la future coalition n’était pas suffisant pour atteindre ce seuil et le soutien des Verts était indispensable alors que l’AFD est opposée à une réforme du frein à l’endettement et que le parti de gauche radicale Die Linke ne souhaite pas une augmentation des dépenses de défense.

Le soutien des Verts au projet a été négocié en contrepartie d’un engagement sur le financement de la décarbonation. Le texte prévoit 3 volets :

- La sortie des dépenses de défense au-delà de 1 % du PIB des limites du frein à l'endettement. Les dépenses de défense répondent à une définition large à la demande des Verts qui souhaitaient qu’elles incluent l’aide à l’Ukraine, le renseignement, la cybersécurité et la défense civile.

- La constitution d’un fonds d'infrastructures hors budget de 500 Mds € (11,6 % du PIB en 2024) sur 10 ans. Cela correspond à environ 1 % du PIB en dépenses annuelles. Le champ couvert toucherait l’éducation, les transports, la décarbonation, le logement et les mesures visant à renforcer la résilience économique. 100 Mds € seraient transférés au fonds climat et transformation KTF.

- L’autorisation d’un déficit structurel pour les Länder de 0,35% du PIB alors qu’ils devaient être à l’équilibre auparavant.

Le projet a obtenu 513 voix sur 733 au Bundestag lors du vote le 18 mars et il doit passer au Bundesrat le 21 mars.

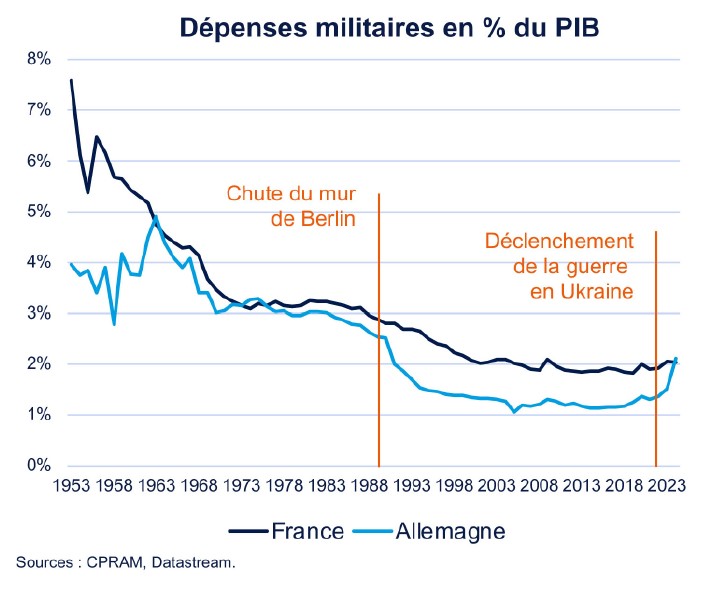

Dépenses militaires : une accélération après des décennies de sous-investissement

Sur les 30 dernières années, les dépenses militaires allemandes sont restées bien inférieures à la cible des 2% du PIB définie par l’OTAN et ont conduit à un déficit cumulé d’investissement de plus de 600 Mds €. Depuis le déclenchement de la guerre en Ukraine, les dépenses militaires allemandes ont considérablement augmenté et sont passées de 1,3% du PIB en 2021 à 2,1% du PIB en 2024, soit de 48 à 92 Mds €. L’objectif qui semble se dessiner au niveau européen est d’arriver à 3% du PIB à horizon 2030 ce qui impliquerait des dépenses annuelles supplémentaires de l’ordre de 50 Mds € à cet horizon.

En 2024, le budget fédéral consacrait 53 Mds € soit 1,25% du PIB aux dépenses de défense. Le reste des 2,1% du PIB consacrés à la défense étant assuré par un fonds ad-hoc doté de 100 Mds € et qui prendra fin en 2026. Si les dépenses militaires au-delà de 1% du PIB n’étaient plus comptabilisées dans le frein à l’endettement, cela libérerait 0,25% du budget fédéral (10 Mds €) pour d’autres dépenses.

Un besoin criant d’investissement en infrastructures

En matière d’investissements, l’Allemagne se distingue également par des dépenses publiques bien inférieures à celles réalisées en moyenne en zone euro, 2,5% du PIB en moyenne sur les 15 dernières années vs 3,2%, et plus encore par rapport à celles réalisées aux États-Unis qui y consacrent en moyenne 3,7% du PIB. La faiblesse prolongée des investissements publics a fait passer l’Allemagne au 27ème rang mondial pour la qualité des infrastructures en 2024 dans le Global Innovation Index (contre le 12ème rang en 2020 par exemple).

La compétence partagée en matière de gestion des infrastructures entre l’État fédéral et les Landers, qui sont soumis à des contraintes budgétaires fortes, complique encore la donne. L’annonce d’un assouplissement des contraintes financières des Landers et de l’octroi d’une partie du fonds infrastructures à leur intention constituent des éléments importants pour la réussite du plan.

Un boost pour la croissance mais plutôt à moyen terme

Ces investissements dans la défense et les infrastructures seront très positifs pour la croissance allemande et par voie de conséquence pour celle de l’Europe. Cependant, leur impact est difficile à évaluer en l’absence de détail sur la nature et l’échéancier des dépenses envisagées. Le multiplicateur budgétaire, c’est-à-dire le ratio entre les dépenses publiques et leur impact sur l’activité, est élevé pour les dépenses d’investissement (supérieur à 1). Pour le volet défense, la littérature apporte des conclusions très variables sur le niveau du multiplicateur en fonction de la nature des dépenses réalisées.

En effet, il faudra voir si les dépenses cibleront plus particulièrement les personnels, la consommation intermédiaire (munitions) ou les investissements en équipements. Ensuite, il faudra voir la part des dépenses qui sera dévolue à la production locale et celle qui sera importée. Enfin, ces dépenses peuvent être longues à mettre en oeuvre et donc ne pas avoir d’impact sur l’activité à court terme mais plutôt à moyen terme (2-3 ans).

Des capacités budgétaires importantes

L’annonce allemande est d’autant plus importante que le pays dispose des marges de manoeuvre budgétaires pour accroitre de façon significative ses investissements. En effet, le ratio dette-sur-PIB est à peine supérieur à 60% soit très inférieur à celui des autres grands pays de la zone euro, et le déficit budgétaire s’est stabilisé à 2% du PIB post covid. Le projet évoqué augmenterait les dépenses publiques de l’ordre de 2% du PIB en moyenne et conduirait à une hausse de l’endettement de 90Mds€ par an.

Les annonces budgétaires du probable nouveau chancelier allemand Friedrich Merz, si elles se concrétisaient, marqueraient une rupture avec l’attitude extrêmement prudente qui a prévalu durant les années Merkel. Des investissements publics allemands plus conséquents auraient des conséquences profondes : augmentation de la croissance potentielle allemande, soutien dans la durée à la croissance européenne, convergence des trajectoires de dette publique. C’est pour toutes ces raisons que la réaction des marchés obligataires a été aussi puissante.

La vue du gérant

« Les annonces budgétaires en Europe et en Allemagne en particulier sont remarquables par leur ampleur. Cela a provoqué une forte hausse des taux allemands : le taux 10 ans a même connu le 5 mars sa plus forte hausse sur une séances depuis la réunification. Cela dit, nous pensons que les niveaux actuels constituent des points d’entrée intéressants sur le marché obligataire en Europe puisque ces plans budgétaires mettront du temps à être implémentés et donc à avoir un impact sur la croissance européenne et car la BCE devrait continuer à baisser ses taux directeurs. A chaque annonce de plan budgétaire significatif, l’effet est très fort dans un premier temps puis se dissipe progressivement. »