BCE : L’arrêt du Quantitative Tightening n’est pas à l’ordre du jour

La transition très rapide de la Fed d’une politique de QT à une politique de QE amène à se poser la question de l’évolution du bilan de la BCE. Ce dernier a connu d’importantes modifications dans sa taille et sa composition par les différentes mesures d’assouplissement puis de durcissement sur les dix dernières années. Nous revenons ici sur les questions qui se posent sur le sujet.

Publié le 15 décembre 2025

Stratégiste senior, CPRAM

Responsable des Etudes et de la Stratégie, CPRAM

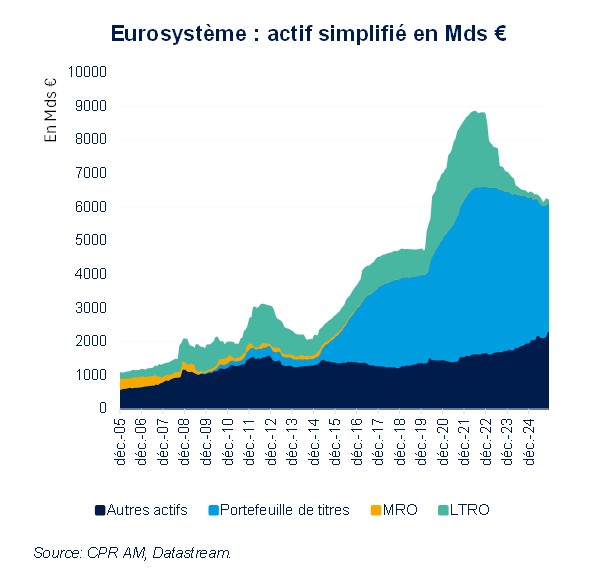

Quelles ont été les étapes d’expansion du bilan de la BCE ?

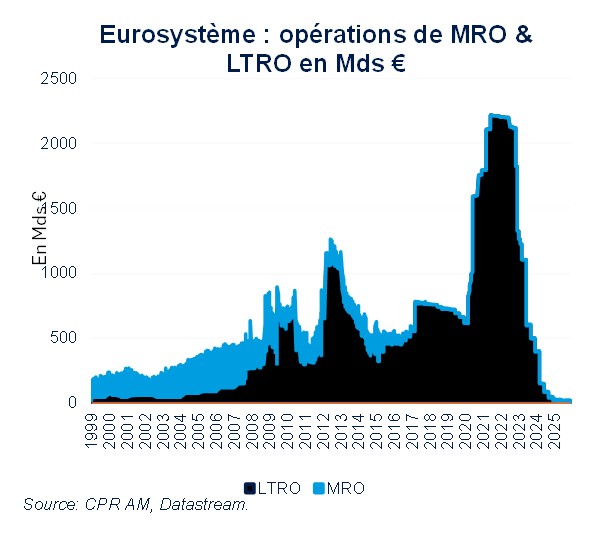

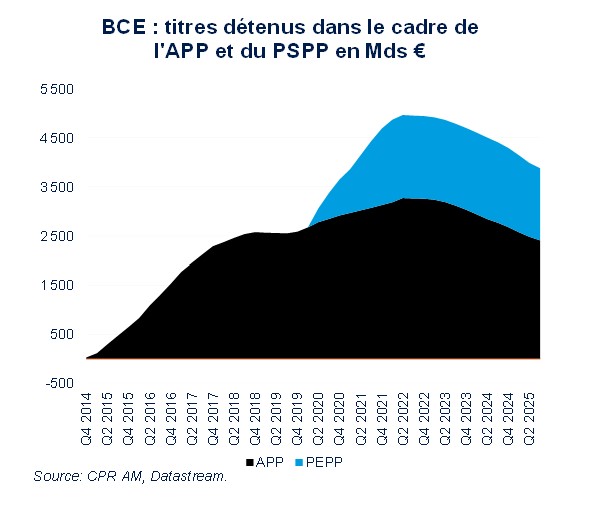

La BCE a déployé une politique d’expansion de bilan agressive au cours de la décennie 2010, d’abord pour faire face à la crise de la zone euro puis au risque de déflation et enfin lors de la crise covid. Dans les faits, la BCE a lancé deux programmes d’achats massifs de titres (l’APP et le PEPP) et une série d’opérations de refinancement de long terme à direction des banques commerciales (les LTRO puis les trois vagues de TLTRO à partir de 2014). L’expansion du bilan de l’Eurosystème s’est donc faite à la fois via les portefeuilles de titres et les opérations de refinancement.

Quelles ont été les étapes de réduction du bilan de la BCE ?

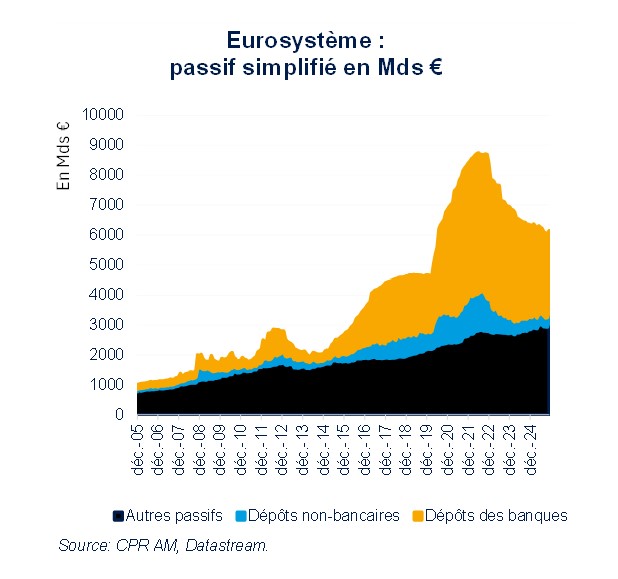

La réduction de la taille du bilan de la BCE s’est opérée d’abord par la fin des opérations spéciales de refinancement à long terme (TLTRO) puis par la réduction du montant des titres détenus dans le cadre des programmes d’achats d’actifs, c’est-à-dire via le non-réinvestissement partiel ou total des titres qu’elle détient et qui arrivent à maturité. Le bilan de la BCE a atteint un pic à un peu plus de 8800 Mds € fin juin 2022 et est redescendu à environ 6100 Mds € à la fin de l’année 2025.

- En ce qui concerne les TLTRO, la BCE a annoncé en octobre 2022 un calendrier de remboursement anticipé des TLTRO encore en cours. En décembre 2024, les derniers TLTRO III ont été remboursés.

- En ce qui concerne les achats de titres, la BCE a annoncé la fin de ses achats d’actifs dans le cadre du PEPP à compter d’avril 2022 et de l’APP à partir du 1er juillet 2022. La réduction du portefeuille de titres a démarré en 2023 et est graduellement montée en puissance pour aboutir à un non-réinvestissement total des titres arrivant à maturité à partir de 2025 :

o En décembre 2022, le Conseil des gouverneurs a décidé qu’à compter de mars 2023, il procéderait au non-réinvestissement de 15 Mds € par mois de titres de l’APP arrivant à échéance ;

o En juin 2023, le Conseil des gouverneurs a annoncé la fin totale des réinvestissements des titres APP à compter de juillet 2023.

o Pour le PEPP, un QT partiel au rythme de 7,5 Mds € par mois a démarré en juillet 2024 puis a laissé la place à un QT total à compter de janvier 2025.

Quelles sont les spécificités du bilan de la BCE d’aujourd’hui ?

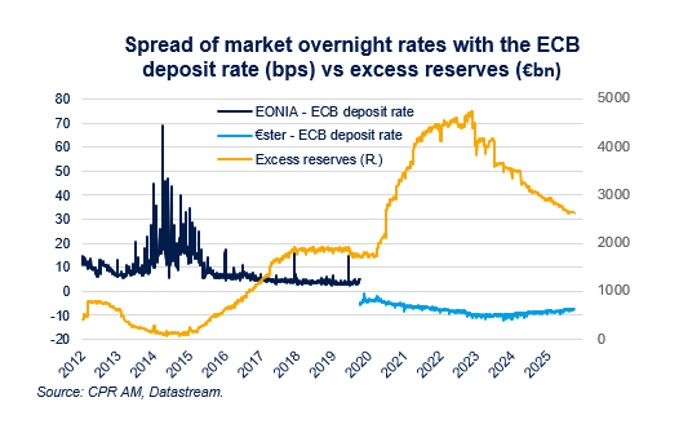

Aujourd’hui, seules les opérations de refinancement standard (opérations MRO à 7 jours et LTRO à 3 mois) ont cours et la BCE souhaite qu’elles jouent un rôle plus important dans les années à venir. Elles sont menées à taux fixe (taux de refinancement) et une allocation complète de la demande (« full allotment ») est réalisée contre collatéral. Le corridor de taux entre le taux de refinancement et le taux de dépôt a été réduit de 50 à 15 pbs depuis septembre 2024, ce qui contribue à rendre ces opérations de refinancement plus attractives.

Néanmoins, tant que la liquidité excédentaire reste abondante, les banques n’empruntent que des montants très faibles à ces opérations de refinancement standard. La réduction des liquidités excédentaires va faire augmenter progressivement le coût de financement de marché. Ce n’est que lorsqu’il sera supérieur au taux de refinancement principal, que les banques reviendront aux opérations de refinancement de façon plus conséquente mais cela ne devrait pas intervenir avant 2027 ou 2028 (voir plus loin).

Après le remboursement des opérations de refinancement de long terme (TLTRO) et avec la faible demande pour les opérations de refinancement standard (MRO), les titres détenus à des fins de politique monétaire constituent désormais la majeure partie de l’actif de l’Eurosystème. Leur part dans l’actif est passé de 56% mi-2022 à 61% fin novembre 2025.

La taille du bilan de la banque centrale va continuer à se réduire avec la poursuite du QT qui va conduire au non-réinvestissement de 330 Mds € de titres pour l’APP et 173 Mds € pour le PEPP en 2026. C’est donc un peu plus de 500 Mds € de titres que l’Eurosystème va remettre sur le marché en 2026.

Un passage du QT au QE est-il aussi d’actualité pour la BCE ?

La réponse est clairement non. Si la Fed a mis un terme à sa politique de QT le 1er décembre et relancé le QE le 11 décembre en raison de tensions sur les taux monétaires, il convient de rappeler que la BCE a commencé la sienne avec beaucoup de retard par rapport à la Fed. En effet, le QT de la BCE n’a atteint son rythme maximal qu’au début de l’année 2025 (avec le début des non-réinvestissements des titres du PEPP) alors que cela s’est produit en septembre 2022 pour la Fed. Les montants de réserves excédentaires détenues par les banques commerciales européennes à la BCE s’élèvent encore à 2500 Mds €, soit encore bien plus que leur niveau d’avant la crise covid. Aucune tension n’est observée pour le moment sur les taux monétaires et il est très vraisemblable qu’il faudra que le QT se prolonge à son rythme actuel jusqu’à au moins 2027 avant que n’arrivent de telles tensions. Dans une interview récente, la membre du Directoire Isabel Schnabel estime que la raréfaction des liquidités ne devrait pas se manifester avant la fin 2026 et qu’il s’agirait là d’un scénario extrême.

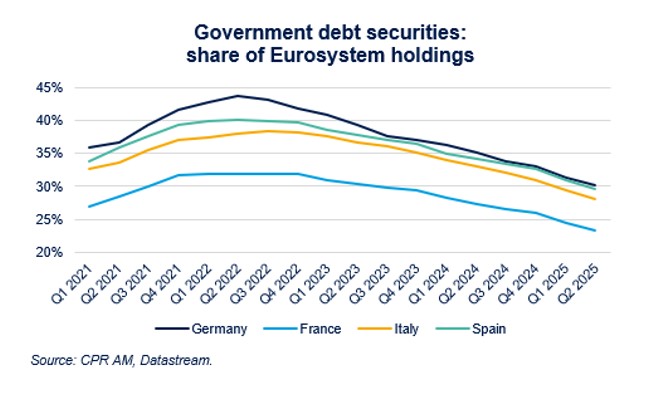

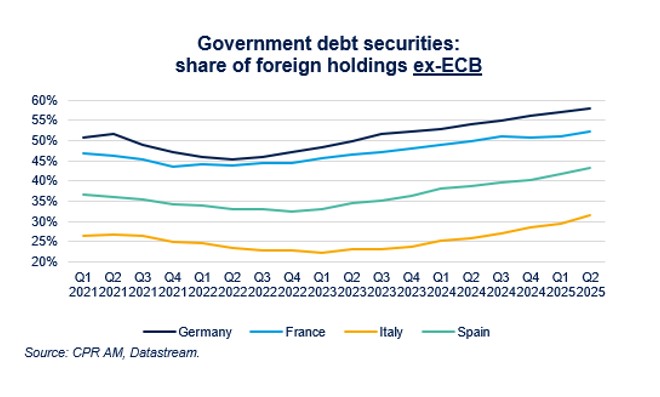

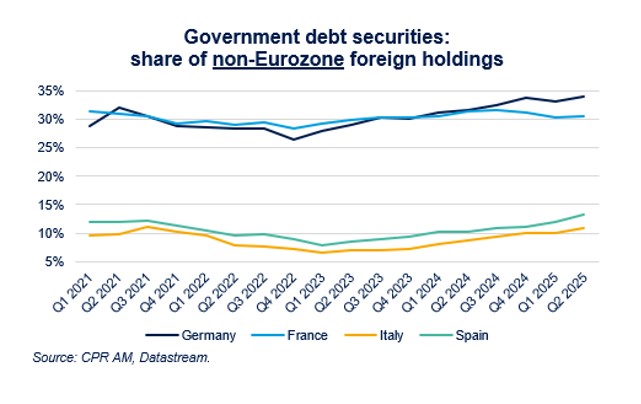

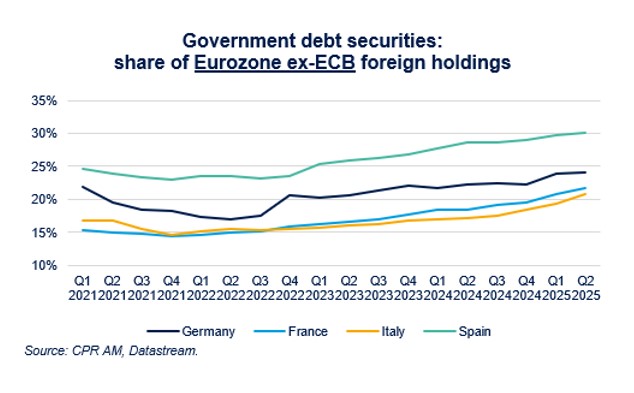

Qui achète les titres remis sur le marché par la BCE ?

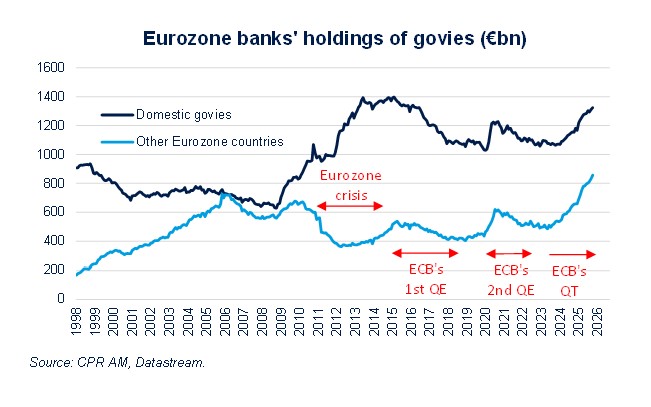

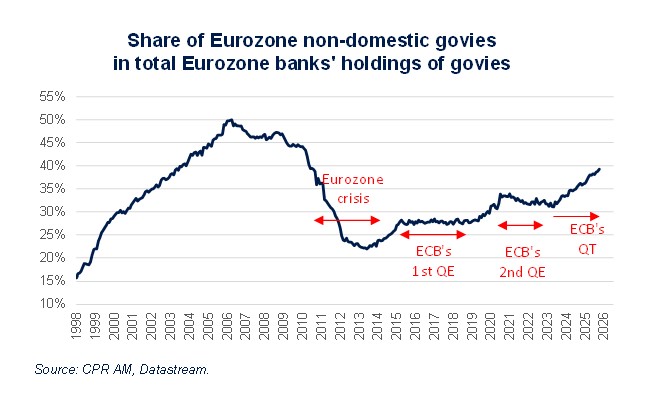

Les données mises à disposition par la BCE permettent de se faire une idée de la recomposition de la détention govies zone euro sur les dernières années. Les points importants sont les suivants :

- La part de la dette d’Etat détenue par l’Eurosystème a logiquement baissé à partir du Quantitative Tightening de la BCE débuté en mars 2023. Au T3 2025, cette part était de 27% à 29% pour l’Allemagne, l’Italie et l’Espagne et de 23% pour la France.

- On trouve des similarités entre les quatre grands pays de la zone euro, avec une nette remontée de la part des govies détenues par les non-résidents à partir de début 2023. Cette part est actuellement d’environ 65% en Allemagne, 57% en France, 50% en Espagne et 37% en Italie. Toutefois, il est important de rappeler qu’une partie des QE de la BCE en fait partie puisque dans le cadre de ces QE, 80% des achats étaient réalisés par les banques centrales nationales et 20% par la BCE elle-même : 20% des QE de la BCE apparaissent comme des détentions de non-résidents. Enfin, les détentions des non-résidents agrègent des détentions d’acteurs de la zone euro et d’acteurs hors zone euro.

- La part des détentions des non-résidents hors zone euro est restée relativement stable ces dernières années pour la France et l’Italie et a légèrement augmenté pour l’Allemagne et l’Espagne. Elle est actuellement entre 30 et 35% pour la France et l’Allemagne et entre 10 et 15% pour l’Espagne et l’Italie.

- C’est surtout la part des détentions des non-résidents situés dans la zone euro qui a nettement augmenté ces dernières années dans les 4 grands pays de la zone euro. En réalité, ce mouvement est intrinsèquement lié au QT de la BCE : les banques commerciales « perdent » un actif sans risque rémunéré au taux de dépôt (c’est-à-dire les réserves détenues à la banque centrale) et se reportent naturellement vers l’actif sans risque le plus naturel, c’est-à-dire les govies zone euro. Les banques de la zone euro se sont donc remises à acheter massivement des govies depuis début 2023 et il est intéressant de voir qu’elles ont acheté davantage de govies d’autres pays que de leurs propres pays. C’est notamment le cas des banques allemandes et espagnoles. On assiste à une ré-internationalisation de la détention de govies par les banques zone euro, probablement pour plusieurs raisons : pénuries de titres domestiques (dans le cas de l’Allemagne), diversification des risques, recherche de rendements légèrement plus élevés, etc.

Le fait que le QT de la BCE se soit déroulé à plein régime en 2025 au moment même où celui de la Fed était déjà réduit explique une bonne part de la sous-performance des obligations d’Etat européennes par rapport aux titres du Trésor américain. Néanmoins, le fait que les banques commerciales européennes reconstituent leurs stocks d’obligations d’Etat et qu’elles les réinternationalisent de nouveau permet d’amortir cette tendance et constitue un élément de stabilité pour les spreads souverains.