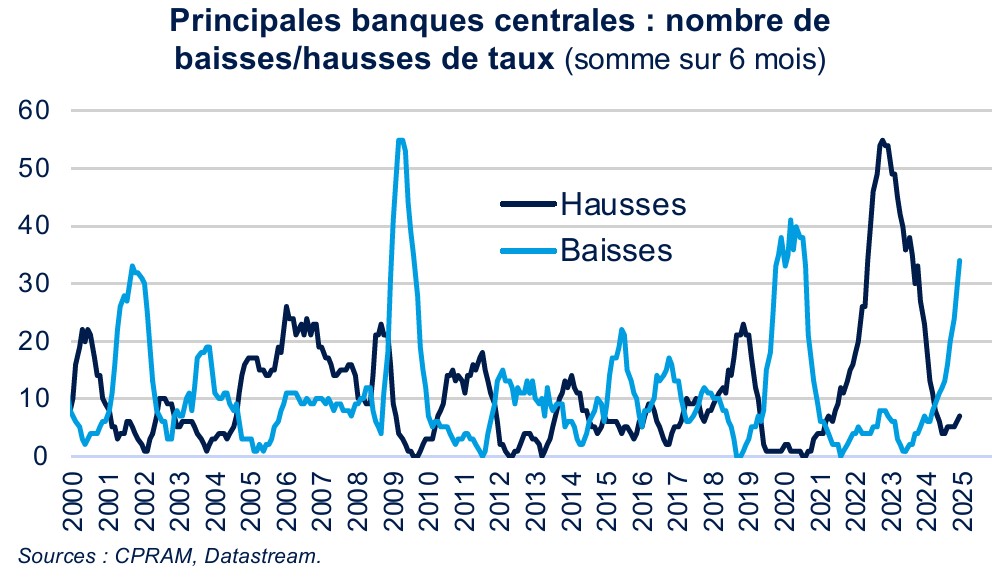

Bilan 2024 du cycle d'assouplissement monétaire

En 2022 et 2023, l’inflation élevée a poussé les principales banques centrales du monde à procéder à une phase de resserrement monétaire souvent considérée comme la plus agressive depuis le début des années 1980. En 2024, nous avons assisté à un mouvement global d’assouplissement monétaire, avec un nombre de baisses de taux dans les principales économies à peu près équivalent à celui observé lors de la période du covid. Alors que l’année vient de s’achever, il nous a paru opportun d’en dresser un premier bilan.

Publié le 03 janvier 2025

Juliette Cohen

Stratégiste - CPRAM

Jean-Thomas Heissat

Stratégiste - CPRAM

Bastien Drut

Responsable Etudes et Stratégie - CPRAM

Des taux d’intérêt qui restent élevés dans les pays développés malgré les baisses

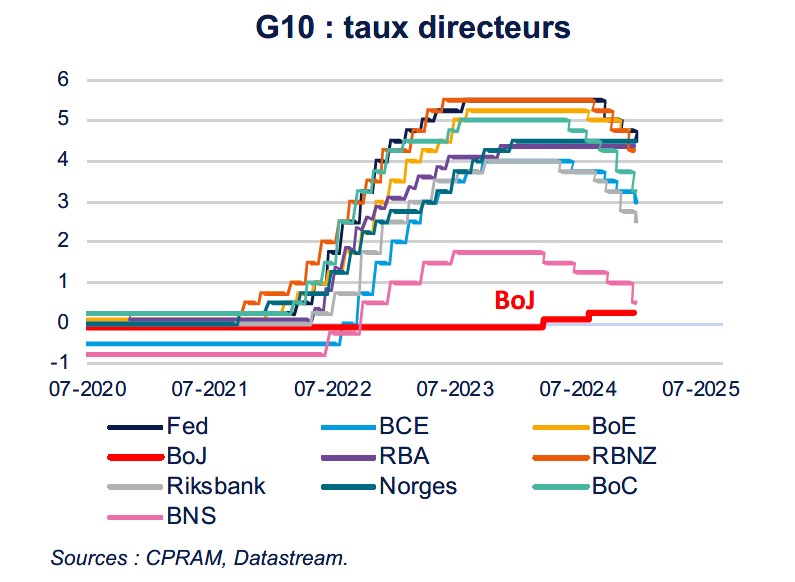

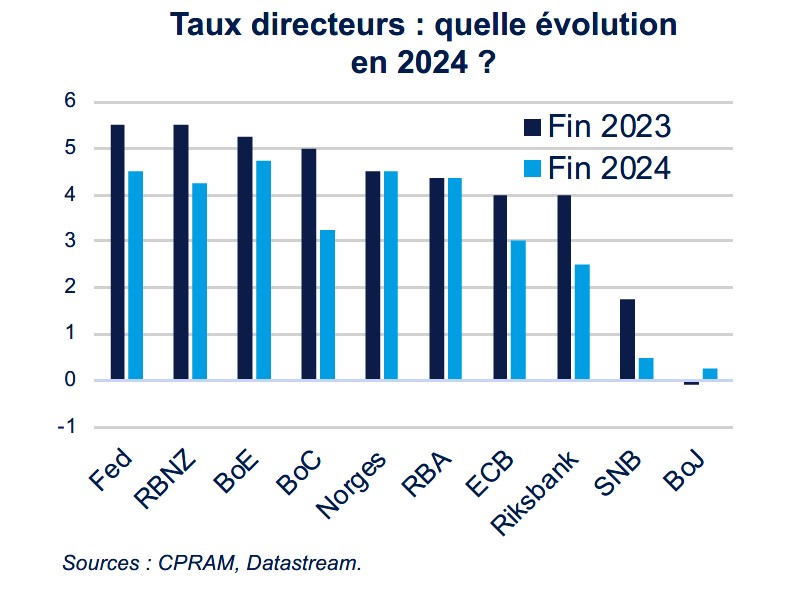

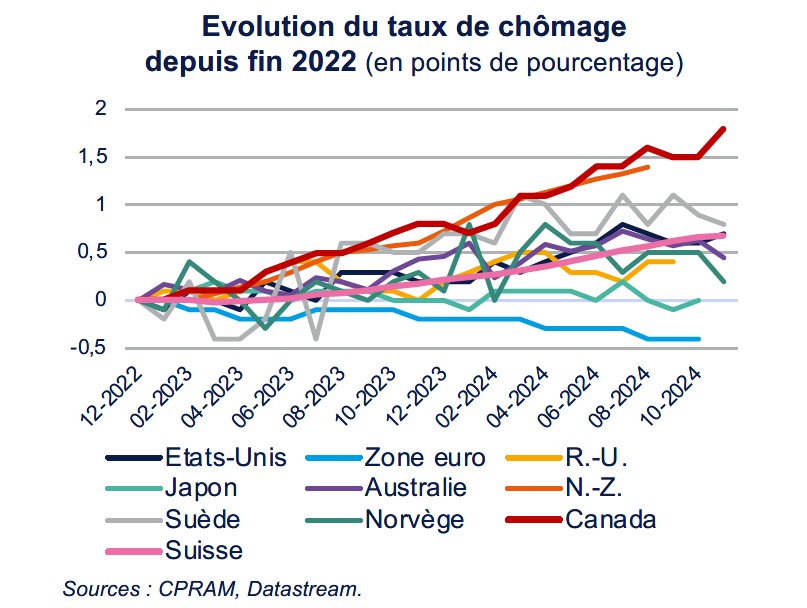

2024 a marqué le début du cycle de baisses de taux directeurs dans la plupart des pays développés mais cela s’est fait en ordre dispersé, en termes de rythme comme d’amplitude. Les banques centrales qui ont le plus baissé les taux directeurs sont dans l’ordre celles du Canada, de la Suède, de la Suisse et de la Nouvelle-Zélande (baisses cumulées en 2024 de 175, 150, 150 et 125 bps respectivement), où la conjoncture a été particulièrement touchée par le cycle de resserrement monétaire de 2022- 2023 et où le taux de chômage a le plus augmenté. Cela dit, même pour la banque centrale développée qui a le plus baissé ses taux, c’est-à-dire la Banque du Canada (BoC), qui a abaissé son taux de 5 % à 3,25 % en 2024, les taux restent plus élevés que sur toute la période allant de 2009 à 2022.

La BCE a effectué 4 baisses de taux de 25 bps sur l’année 2024 et abaissé son taux de dépôt de 4 % à 3 %, bien que la zone euro soit la seule zone développée où le taux de chômage a baissé sur la période 2023-2024. De son côté, la Fed n’a entamé son cycle de baisses de taux qu’en septembre (avec une baisse de taux de 50 bps) mais elle a autant abaissé ses taux que la BCE sur l’année (100 bps), en passant sa fourchette cible de fed funds de 5,25/5,50 % à 4,25/4,50 %. En décembre, la Fed a indiqué, après seulement trois baisses de taux, qu’elle allait entrer dans une nouvelle phase dans son cycle de baisses de taux. En effet, le coup d’arrêt récent à la désinflation et les incertitudes liées aux politiques de la future administration vont pousser la banque centrale à être nettement plus prudente. Elle ne baissera les taux à nouveau qu’en cas de nouveaux progrès tangibles sur le front de l’inflation.

Dans les pays développés, seules quelques banques centrales n’ont pas baissé leurs taux directeurs :

- En Norvège, où la Norges bank n’a pas baissé ses taux (4,50 %) en raison des niveaux historiquement bas de la devise ;

- En Australie, où la RBA n’a pas baissé ses taux (4,35 %) car l’inflation n’a convergé dans sa fourchette cible de 2 à 3 % qu’au T3 2024 ;

- Au Japon, où la BoJ, très en retard sur ses homologues, a relevé 2 fois ses taux directeurs, qui restent (rappelons-le) encore inférieurs à ceux des autres pays développés.

In fine, les banques centrales de pays développés n’ont « défait » qu’environ 20 % des hausses de taux directeurs qui ont été effectuées en 2022-2023 et les taux directeurs restent globalement nettement plus élevés qu’avant le covid.

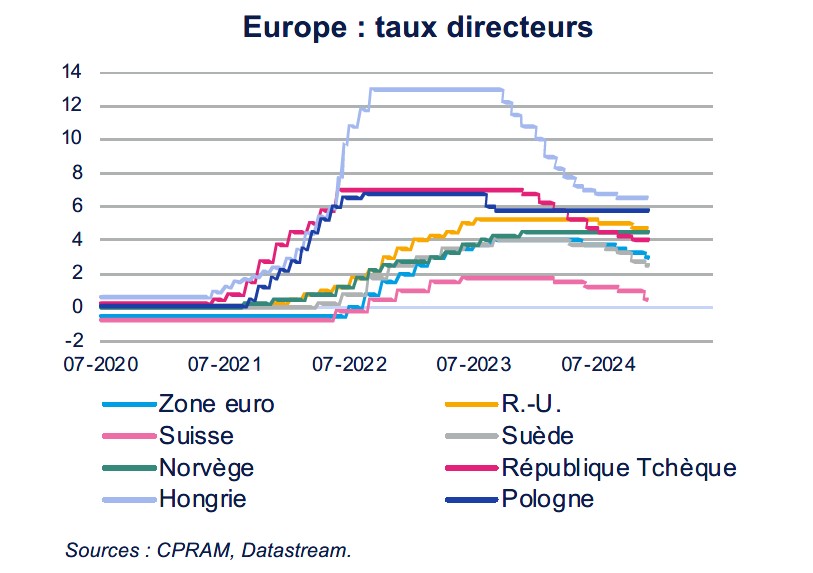

En Europe, des baisses de taux partout sauf en Norvège et en Pologne

En Europe, toutes les banques centrales ont baissé leurs taux, sauf en Norvège et en Pologne. La Banque Nationale de Suisse (BNS) a été la 1ère banque centrale du G10 à baisser ses taux, en mars 2024. Elle a ensuite procédé à 3 autres baisses pour porter son taux directeur à 0,50 % en décembre 2024, soit un niveau qui est considéré comme inférieur au taux neutre (1%) par l’ancien gouverneur Thomas Jordan. La BNS dit envisager de nouvelles baisses de taux dans un contexte caractérisé par une inflation faible (0,7 % en novembre 2024), des prévisions d’inflation en baisse pour 2024 et 2025 avec des pressions déflationnistes liées à un franc suisse fort.

La BCE a démarré son cycle de baisses de taux en juin 2024. Elle a fait preuve de prudence dans un premier temps, marquant une pause dès le mois de juillet 2024, et en rappelant sa dépendance aux données. Néanmoins, la BCE a peu à peu gagné en confiance dans le processus de désinflation et a montré plus d’attention à la faiblesse de la croissance, ce qui l’a conduit à agir à chaque conseil à compter de septembre. Pour 2025, les baisses de taux devraient se poursuivre au même rythme au 1er semestre. La question du taux neutre n’a pas été abordée par la BCE jusqu’à présent, compte tenu du chemin à parcourir, mais sera au coeur des débats en 2025.En parallèle des baisses de taux, la BCE a poursuivi son quantitative tightening sur les portefeuilles de titres APP puis PEPP, ce qui a conduit les marchés à absorber des quantités nettement plus importantes d’obligations souveraines. La Banque d’Angleterre (BoE) a démarré son cycle de baisse de taux en août 2024 et a réalisé un deuxième mouvement de baisse de taux en novembre, portant son taux directeur à 4,75 %. Si la première phase de désinflation a été rapide grâce aux prix de l’énergie et a conduit l’inflation à 2,3 % en octobre, le point d’attention reste l’inflation très élevée dans les services (5 %) et la progression très soutenue des salaires. Dans ce contexte, la BoE a été l’une des banques centrales développées les plus prudentes et a opté pour le statu quo en décembre. Elle estime que la politique monétaire doit rester restrictive suffisamment longtemps pour que l’inflation revienne durablement à la cible.

Dans les pays nordiques, la Riksbank suédoise et la Norges bank norvégienne ont emprunté des chemins opposés, la première procédant à un assouplissement monétaire agressif (depuis mai 2024, elle a abaissé son taux directeur de 4 % à 2,50 %) alors que la Norges bank a laissé son taux directeur inchangé sur l’année 2024 à 4,5 %. Toutes deux entendent procéder à une baisse de taux au 1er trimestre 2025. En Europe de l’est, les banques centrales tchèques et hongroises ont procédé à des baisses de taux significatives (respectivement de 275 et 425 bps sur l’année) mais depuis des niveaux initiaux plus élevés et leurs taux directeurs étaient respectivement de 4 % et 6,5 % en fin d’année 2024. La banque centrale polonaise (NBP) a gardé ses taux inchangés à 5,75 %.

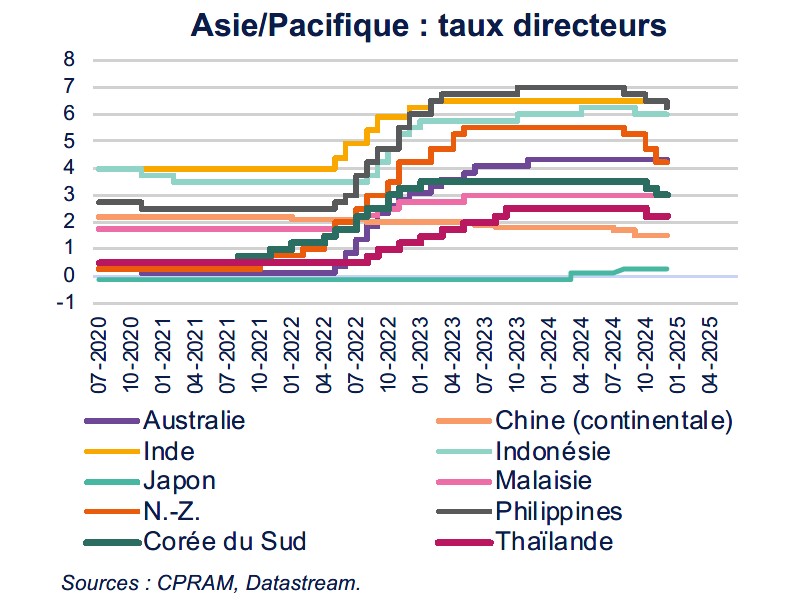

En Asie, les banques centrales chinoise et japonaise à contre-courant chacune à leur manière

L’environnement monétaire est peu homogène en Asie du fait de spécificités-pays marquées, et en particulier du caractère asynchrone des trajectoires de la Chine et du Japon vis-à-vis des autres économies.

En Chine, la PBoC a ainsi continué d’assouplir sa politique monétaire afin de soutenir une économie fragilisée par 3 années de crise immobilière. Il convient de souligner que contrairement à la plupart des banques centrales, la Chine, épargnée par le choc inflationniste, n’avait pas relevé ses taux directeurs depuis 2018. Dès le T1 2024, la PBoC a abaissé le taux de réserves obligatoires appliqué aux banques, avant de le faire une nouvelle fois fin septembre. Plusieurs baisses de taux directeurs ont été annoncées au second semestre, et d’autres sont attendues à court- moyen terme. Le basculement explicite vers une politique monétaire accommodante (fait inédit depuis la crise de 2008) a d’ailleurs été acté par le Politburo de décembre. En outre, des ajustements significatifs du cadre et des outils de la politique monétaire chinoise ont également été mis en place en 2024. Au-delà de la politique monétaire, la PBoC a conservé un rôle central dans la mise en place et la coordination des mesures de soutien à l’économie (immobilier, banque, marché actions, etc.).

Au Japon, la BoJ a profité du retour de l’inflation pour mettre fin à une période prolongée de politique ultra- accommodante, alors que la quasi-totalité des banques centrales développées entamaient un cycle de baisses de taux. La BoJ a débuté cette nouvelle phase de normalisation en mars 2024 avec une première hausse de taux et a procédé à une deuxième hausse, qui a provoqué une forte agitation de marché, à la fin du mois de juillet. Certes, le taux directeur reste très bas en absolu (0,25 %), mais ces niveaux n’avaient plus été vus depuis 2008. La politique de bilan a également été fortement ajustée au fil de l’année via la réduction des rachats d’actifs et la mise en place du programme de réduction du bilan. 2024 a donc marqué un réel tournant pour la BoJ, qui continuera vraisemblablement de naviguer à contre-courant au cours des prochains trimestres.

Ailleurs en Asie, les banques centrales ont globalement commencé à assouplir leurs politiques monétaires, faisant ainsi écho aux trajectoires suivies par les pays développés. Certaines ont pris le parti d’annoncer des premières baisses en amont de la Fed, à l’image de la Nouvelle-Zélande (125bps de baisse au total) ou des Philippines (50bps de baisse au total). D’autres se sont montrées plus prudentes (Indonésie, Thaïlande, Corée du Sud) notamment pour limiter les pressions sur leurs devises respectives.

Certaines banques centrales font en revanche figures d’exceptions en maintenant des politiques restrictives. C’est notamment le cas de la RBI en Inde (6,5 % depuis février 2023) mais également de la RBA en Australie (4,35 % depuis décembre 2023), ces deux économies faisant toujours face à des pressions inflationnistes. Pour autant, ces retardataires devraient être amenés à rentrer dans le rang en 2025.

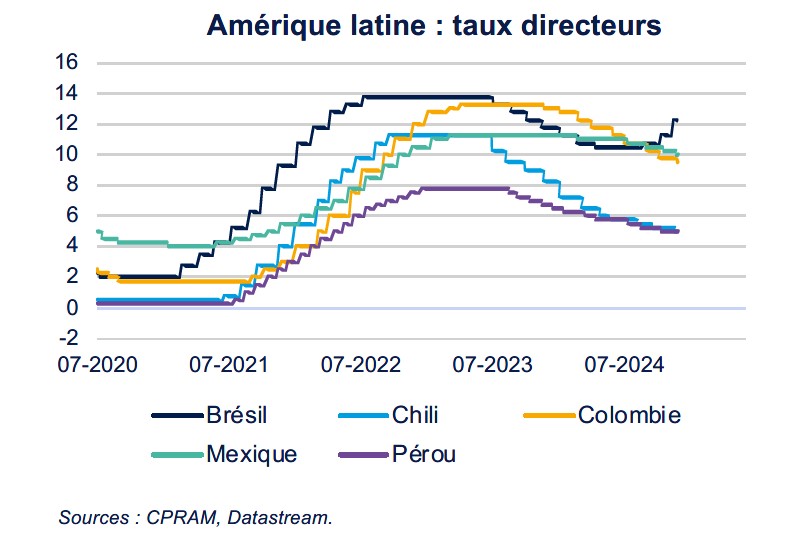

En Amérique latine, le Brésil à nouveau dans une phase de resserrement

L’Amérique Latine est la zone qui a été précurseur dans le mouvement d’assouplissement monétaire avec des baisses de taux dès l’été 2023. Dans cette zone, les banques centrales chilienne et colombienne ont abaissé leurs taux directeurs franchement en 2024, c’est-à-dire de plus de 3 points de pourcentage, pour finir l’année 2024 à respectivement à 5 % et 9,5 %. La banque centrale mexicaine a été nettement plus prudente sur l’année, en ne baissant ses taux que de 125 bps à 10 % : pour ce pays, les futures politiques de l’administration Trump seront déterminantes en 2025. Enfin, la banque centrale brésilienne (BCB) s’est singularisée sur le 2ème semestre 2024 en arrêtant son cycle d’assouplissement et en se remettant aux hausses de taux à cause de la réaccélération de l’inflation et des anticipations d’inflation. De nouvelles hausses de taux de 100 bps sont envisagées pour les prochains mois.

En conclusion

- Les banques centrales de pays développés n’ont « défait » qu’environ 20 % des hausses de taux directeurs qui ont été effectuées en 2022- 2023 et les taux directeurs restent globalement nettement plus élevés qu’avant le covid. Cela constitue encore un frein pour l’activité économique au niveau global ;

- Après seulement trois baisses de taux, la Fed est déjà entrée dans une nouvelle phase de son cycle d’assouplissement et ne devrait baisser les taux à nouveau qu’en cas de nouveaux progrès tangibles sur le front de l’inflation ;

- Après 100 bps de baisse de taux en 2024, la BCE devrait continuer à baisser ses taux et à se rapprocher du « taux neutre » ;

- La PBoC devrait continuer à assouplir sa politique monétaire en 2025 pour contrebalancer la faiblesse de l’économie dans le sillage de la crise immobilière ;

- Contrairement à la grande majorité des banques centrales du monde, qui ont commencé ou poursuivi leur assouplissement monétaire, la BoJ a commencé un cycle historique de hausses de taux en 2024, mais dont l’amplitude est limitée et la suite incertaine ;

- Plusieurs banques centrales étant restées en pause en 2024 (Australie, Norvège, Inde) devraient commencer leur cycle de baisse en 2025 ;

- La banque centrale brésilienne se singularise au sein du G20 comme étant la seule à être repartie sur un cycle de resserrement en 2024 à cause d’une réaccélération de l’inflation et des anticipations d’inflation.