Conjoncture - 5 points à retenir de l’été 2025

L’été 2025 n’a pas été marqué par de crise particulière sur les marchés, contrairement à ce qui a pu arriver ces dernières années. Néanmoins, un certain nombre d’événements importants pouvant affecter les prochains trimestres se sont produits. Nous résumons ici 5 points à retenir pour la suite.

Publié le 03 septembre 2025

Responsable des Etudes et de la Stratégie, CPRAM

Stratégiste sénior, CPRAM

Stratégiste, CPRAM

Guerre commerciale : déjà une nouvelle grille de droits de douane

La guerre commerciale a évidemment figuré parmi les sujets chauds de l’été 2025. Et, à l’image de ce qui a pu être observé depuis le retour de Donald Trump, la période estivale a été marquée par de nombreuses (et souvent surprenantes) annonces et de multiples revirements.

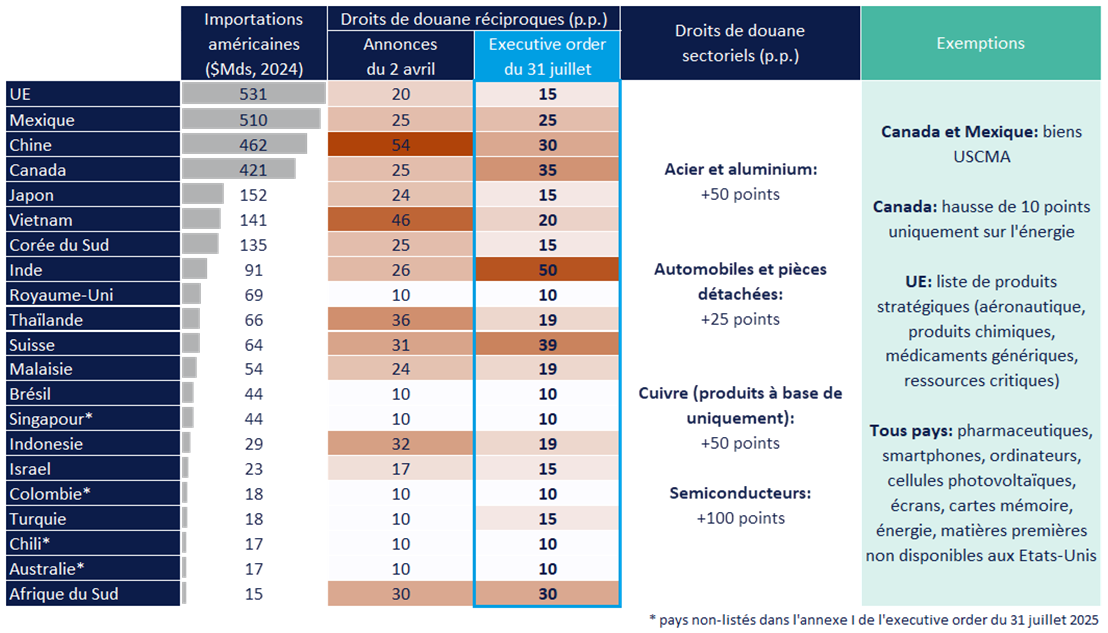

Après avoir prolongé la période de négociation, Trump a finalement signé le 31 juillet un executive order ajustant le niveau des droits de douane « réciproques » annoncés le 2 avril lors de la cérémonie du « Liberation Day ». En dépit des accords commerciaux conclus in extremis avec leurs principaux partenaires (UE, Japon et Corée du Sud notamment), le niveau des droits de douane appliquées par les États- Unis a été globalement revu à la hausse. Hors Chine, le Peterson Institute estime désormais à 20,4% le niveau moyen des droits de douanes sur les importations américaines, contre 3% précédemment. La progression extrêmement rapide des recettes douanières, qui devraient totaliser 300 Mds$ en 2025 selon Scott Bessent, témoigne de ce changement de paradigme.

L’accord commercial conclu entre l’UE et les États-Unis fin juillet prévoit des droits de douane de 15% maximum sur la plupart des produits européens. La déclaration commune du 21 août en précise les dispositions. A compter du 1er septembre, les produits pharmaceutiques génériques et leurs composants, l’aéronautique, et certaines ressources naturelles bénéficient d’un régime spécial de droits de douane de la nation la plus favorisée (NPF). Les voitures et leurs composants voient leurs droits de douane passer de 27,5% à 15%. L’UE a refusé les demandes de l’administration américaine de revoir sa réglementation numérique mais Donald Trump est revenu à la charge le 25 août en se plaignant du fait que la réglementation numérique européenne ciblait de façon injuste les multinationales américaines. Il a notamment menacé de restreindre les exportations de technologies de pointe et de semi-conducteurs américains, et d'augmenter les droits de douane en représailles aux taxes sur les services numériques frappant les entreprises américaines. In fine, si l’accord commercial du 27 juillet permet d’éviter le scénario d’une véritable guerre commerciale, la politique commerciale américaine demeurera néanmoins un facteur d’incertitudes pour l’économie européenne.

En ce qui concerne la Chine, la trêve a finalement été prolongée afin de poursuivre les négociations et d’aboutir à une potentielle rencontre entre les présidents Trump et Xi d’ici la fin de l’année. Si les 2 parties font preuve de bonne volonté (notamment via la levée des restrictions respectives sur les puces et les terres rares), les produits chinois restent fortement pénalisés par la nouvelle politique commerciale américaine : droits de douane désormais à 58%, mesures anti-contournement, suppression de l’exemption « de minimis » sur les colis de faible valeur… Pékin semble d’ailleurs moins isolé que précédemment, car la position de Trump s’est fortement durcie vis-à-vis d’autres grandes économies du Sud. C’est notamment le cas du Brésil (en raison des poursuites à l’encontre de Jair Bolsonaro), de l’Inde (en raison de ses liens avec la Russie) et de l’Afrique du Sud. Les BRICS sont donc largement ciblés.

Les dernières semaines semblent dépeindre les contours d’une nouvelle trame de fond et ont en cela permis de lever en partie l’incertitude extrême qui avait fait chuter les marchés au printemps. Pour autant, la guerre commerciale menée par l’administration américaine est certainement loin d’être terminée, et plusieurs annonces de droits de douane sectoriels sont attendues, par exemple sur les produits pharmaceutiques et les meubles. De plus, ses effets sur l’économie mondiale commencent à peine à être perceptibles.

En Europe, la BCE commence une pause, les négociations sur la paix en Ukraine reprennent et la situation politique devient plus incertaine en France

Après 7 baisses de taux consécutives, la BCE a maintenu ses taux directeurs inchangés le 24 juillet, laissant le taux de dépôt à 2% ce qui correspond à peu près à l’estimation du niveau du taux neutre pour la zone euro par la BCE. Christine Lagarde a expliqué que l’épisode de forte inflation déclenché par la guerre en Ukraine était désormais derrière nous (les trois derniers chiffres d’inflation ont été à 2% ou légèrement en dessous) et elle a qualifié le nouveau positionnement de la BCE de « wait and watch », se donnant ainsi le temps d’évaluer l’impact des nouvelles mesures commerciales sur l’économie européenne pour décider d’un éventuel nouveau mouvement. Cependant, le fait que la BCE estime que les risques portant sur l’économie européenne demeurent baissiers, laisse la porte ouverte à une nouvelle baisse de taux plus tard en 2025.

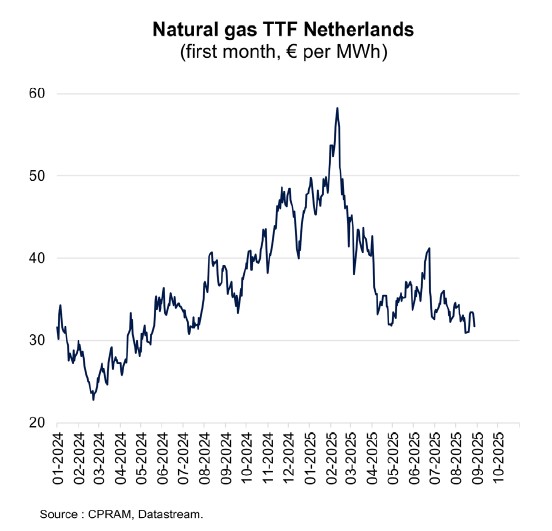

Par ailleurs, l’été 2025 a été marqué par l’intensification des discussions en vue d’un accord de cessez-le-feu entre l’Ukraine et la Russie, ce qui a conduit à une rencontre entre Poutine et Trump le 15 août en Alaska. La Russie s’est pour l’instant refusée à des concessions sur les annexions de territoires occupés et les garanties de sécurité à l’Ukraine. Cependant, l’intensification des discussions sur le plan diplomatique, a contribué à un nouvel épisode de baisse des prix du gaz européen en août. Le TTF gaz a ainsi atteint €30,9/MWH le 15 août, son niveau le plus bas depuis mai 2024. Une baisse plus significative des prix de l’énergie est un élément positif pour l’économie européenne et pour les secteurs intensifs en énergie en particulier, chimie, construction, automobile, métallurgie…. Au passage, il est remarquable que le PMI manufacturier zone euro soit repassé en zone d’expansion en août pour la première fois depuis plus de 3 ans. A l’inverse, les valeurs européennes de défense qui ont connu un parcours boursier exceptionnel ces dernières années, ont connu un parcours plus heurté au mois d’août et des prises de bénéfices.

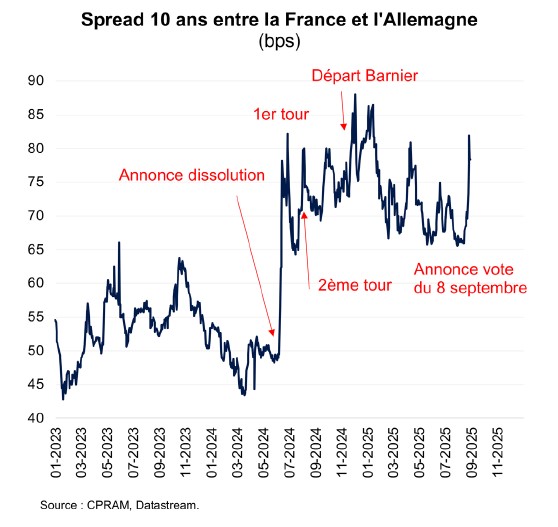

Enfin, le Premier Ministre français François Bayrou a annoncé le 24 août qu’il engageait la responsabilité de son gouvernement lors d’un vote de confiance, le 8 septembre prochain, sur la préparation du budget 2026. Octobre discussions budgétaires pour 2026 risquaient de raviver le risque politique de chute du gouvernement Bayrou lors des discussions parlementaires à compter de la mi-octobre, celui-ci apparait plus tôt que prévu. La probabilité d’une chute du gouvernement Bayrou semble désormais élevée et pourrait conduire soit à la mise en place d’un gouvernement technique minoritaire soit à des élections législatives anticipées. Le spread France- Allemagne s’est écarté et sa volatilité devrait rester élevée dans les prochaines semaines. La perspective d’élections législatives pourrait conduire à des tensions supplémentaires sur le spread.

Fed : le grand chantier de Donald Trump…

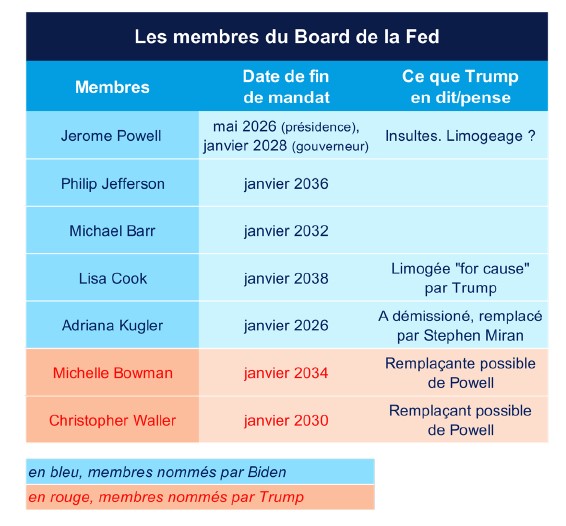

Si l’été a été particulièrement chaud pour une institution, c’est bien la Fed. Non, la Fed n’a pas baissé ses taux directeurs, qui restent à 4,25%/4,50% mais elle est clairement au centre de l’attention avec le grand chantier de remodelage de l’institution entrepris par Donald Trump.

Insatisfait du statu monétaire de la Fed depuis décembre 2024, Donald Trump semble décidé à modifier drastiquement la composition du Board de cette institution. Rappelons que le Board est constitué de 7 membres, qui sont nommés par le président avant d’être confirmés par le Sénat. Tout d’abord, Trump a laissé planer le doute sur le fait qu’il puisse limoger Jerome Powell. Il a exercé une forte pression sur lui en venant inspecter les travaux de rénovation de la Fed tandis qu’une député républicaine a demandé au Département de la Justice d’enquêter sur les dépassements de budget de ce chantier. Les évocations publiques de possibles remplaçants de Powell ont été récurrentes. Suite à la démission de la membre du Board Adriana Kugler le 1er août, Trump a nommé Stephen Miran (pas encore confirmé), qui devrait soutenir des baisses de taux. Enfin, Trump a limogé la membre du Board Lisa Cook le 25 août pour de supposées irrégularités dans ses demandes de crédits immobiliers. Même si cette décision devrait être contestée par l’intéressée, le Board pourrait rapidement compter davantage de membres nommés par Trump que par Biden.

A plus court terme, la politique de la Fed va être très affectée par les développements sur le marché du travail américain. Alors que les job reports de mai et juin étaient corrects, celui de juillet a radicalement changé la donne en indiquant que les créations d’emplois n’avaient, en fait, été que de 35 000 par mois sur les 3 derniers mois (2èmes plus fortes révisions mensuelles sur les 40 dernières années !). Dans son discours à la conférence de Jackson Hole, Jerome Powell a ouvert la porte à une baisse de taux en septembre en affirmant que les « risques baissiers pour l’emploi » avaient augmenté et pourraient se concrétiser par « des licenciements beaucoup plus élevés et une hausse du chômage ». Un point très intéressant est que Powell dise aussi explicitement que le scénario central de la Fed est que les droits de douane n’auront qu’un effet passager sur l’inflation, avec une hausse « one-off » du niveau des prix : il y a là une priorisation claire de l’objectif de plein emploi par rapport à celui de stabilité des prix. On peut donc envisager une série de baisses de taux directeurs.

Aux États-Unis, un été boursier dominé par la tech

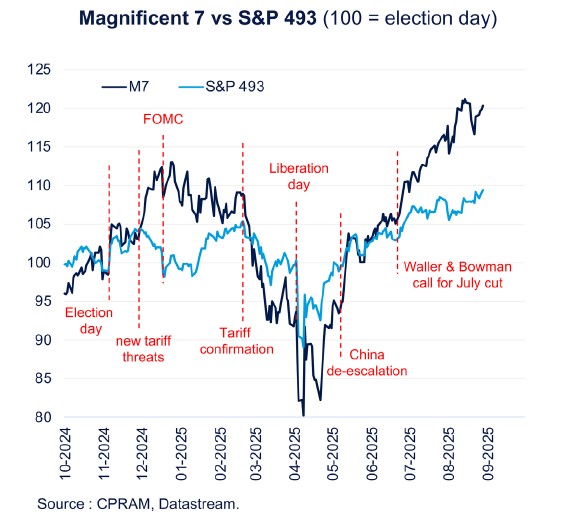

Le S&P 500 a progressé de 4,3% sur les mois de juillet et d’août, atteignant un nouveau plus haut historique le 14 août. Cependant, il est important de noter que cet indice a essentiellement progressé grâce aux méga- capitalisations : en agrégé, les « Magnificent 7 » ont progressé de 8% alors que le reste de l’indice n’a progressé que de 2,5%. Leur part dans le S&P 500 est revenue vers 35%, soit le plus haut niveau jamais enregistré.

Cet écart de performances s’explique largement par le fait que les profits des « Magnificent 7 » continuent de progresser sur un rythme proche de 30% par an alors que ceux des autres entreprises de l’indice ne progressent qu’à un rythme d’environ 6% par an. Leur part dans les profits totaux des entreprises du S&P 500 est désormais de 26% alors qu’elle n’était que de 15% au début de l’année 2023. Une telle accumulation de profits n’a tout simplement jamais été observée sur les dernières décennies.

Une fois encore, les géants du cloud public ont relevé leurs prévisions d’investissements en capital destinés au déploiement d’infrastructures liées à l’intelligence artificielle lors des publications du T2, propulsant ainsi le secteur des semi-conducteurs en tête des performances sectorielles au cours de l’été. Du côté des logiciels, le constat appelle davantage de nuances : la publication de GPT-5 par OpenAI a ravivé les inquiétudes quant à la capacité de l’IA à rendre obsolètes les solutions logicielles traditionnelles. Le secteur enregistre depuis le début de l’année une performance médiane entre -3% et -4%.

Ceci étant dit, la dynamique boursière positive des géants de la tech a été perturbée mi-août par la publication d’un rapport du MIT sur l’utilisation de l’IA générative par les entreprises (« State of AI in business 2025 ») montrant que ces dernières ont encore du mal à augmenter leur rentabilité avec cette technologie. Si le rapport dit bien que l’IA générative permet d'améliorer la productivité individuelle, il indique que les entreprises n'ont globalement pas encore la bonne approche pour en tirer profit. Ce rapport, ainsi que des déclarations éparses sur la valorisation, ont provoqué une légère baisse des actions technologiques alors que le reste de cote a continué à progresser. Le discours plus accommodant de Jerome Powell à Jackson Hole a toutefois stabilisé le secteur tech en Bourse. Cela a aussi bénéficié aux petites capitalisations, le Russell 2000 réalisant de bien meilleures performances en juillet/août que le S&P 500 et le Nasdaq.

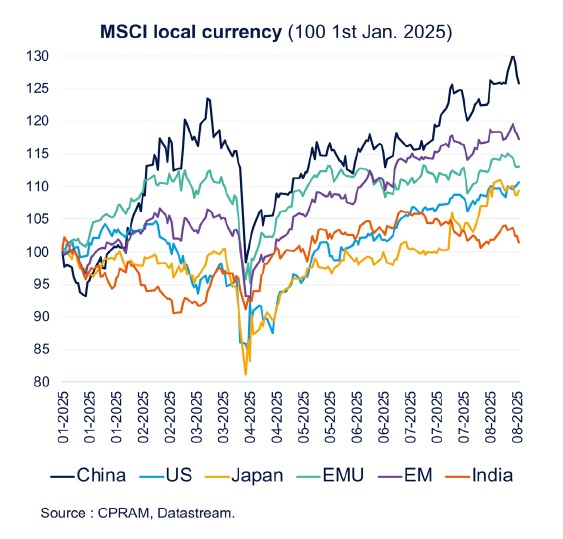

Par ailleurs, sur le plan géographique, il convient de mentionner les très bonnes performances des actions chinoises durant l’été 2025, avec l’anticipation de mesures de soutien supplémentaires (voir plus loin dans le texte) et des actions japonaises avec l’accord commercial US- Japon et la dépréciation du yen. En revanche, les actions indiennes ont été pénalisées par la forte hausse des droits de douane décidée contre l’Inde.

Chine : l’économie montre de nouveaux signes d’essoufflement

Après avoir été tirée par le commerce extérieur au cours du premier semestre, l’économie chinoise a récemment montré de nets signes d’essoufflement. Si le NBS explique notamment ce creux par des évènements climatiques (inondations et pics de chaleur), la guerre commerciale n’y est certainement pas pour rien. Ces développements ont semblé remobiliser les autorités, restées très attentistes ces derniers mois.

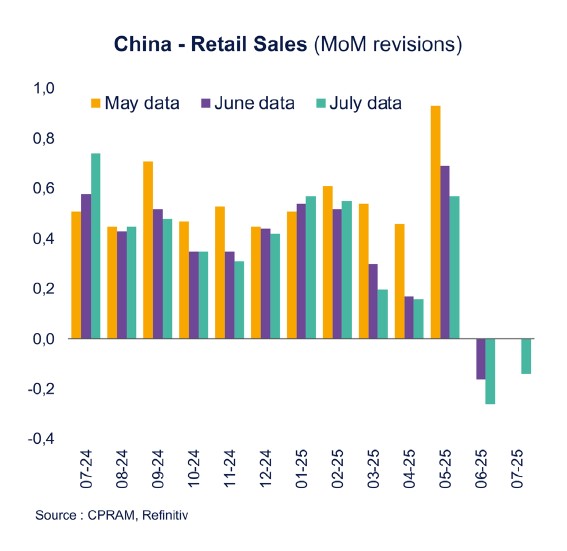

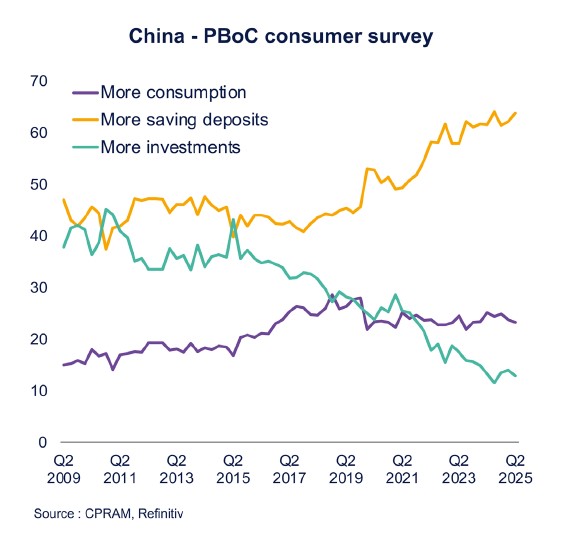

Déjà contrastés au mois de juin, les chiffres macroéconomiques chinois de juillet ont clairement envoyé un signal négatif. Les derniers PMI témoignent ainsi de la faiblesse de l’activité : les composantes « production », « nouvelles commandes » et « exportations » sont reparties à la baisse, tandis que l’emploi reste très dégradé et les anticipations sur des niveaux faibles. Sur fond de guerre commerciale, la recherche de nouveaux débouchés alimente les pressions déflationnistes : en juillet, le CPI stagnait toujours autour de 0% et le PPI reculait de -3,6% sur 1 an. La contraction des prêts bancaires en juillet - une première depuis 2005 - signale également une demande en panne sèche. Le moral des ménages reste au plus bas d’après l’enquête de la PBoC. Particulièrement inquiets de la situation de l’emploi, ces derniers restent majoritairement enclins à épargner (64% selon un sondage récent de la PBoC) plutôt qu’à consommer ou investir. Pourtant toujours stimulée par des programmes de subventions, la consommation a marqué le pas. Les ventes au détail ont ainsi reculé sur les 2 derniers mois et les chiffres précédents ont été révisés en forte baisse. Pire, les prix de l’immobilier sont repartis à la baisse après une stabilisation de courte durée.

Au-delà de ces constats alarmants, la bonne nouvelle est que Pékin semble prendre la mesure de la situation. En juillet, le Politburo donnait le « La » en conservant un ton pro-croissance et en insistant sur le nécessaire rééquilibrage de la politique industrielle chinoise et le soutien renforcé aux « new productive forces » chères à Xi Jinping. La lutte contre la compétition accrue (qualifiée de « enormous waste of social ressources » par le PCC début juillet) et les surcapacités dans certains secteurs a pris une nouvelle dimension durant l’été au travers de la campagne « anti-involution » et devrait gagner en amplitude. Conformément aux orientations du début d’année, les autorités ont également annoncé des mesures visant à stimuler la consommation - notamment via un accroissement du revenu disponible des ménages.

Certaines sont liées à des problématiques structurelles (prime à la natalité, frais de scolarité, seniors en situation de handicap), tandis que d’autres sont de nature transitoire à l’image des subventions sur les nouveaux crédits bancaires. Si ces annonces paraissent de moindre envergure par rapport aux problématiques actuelles (et à venir) de l’économie chinoise, elles actent cependant le soutien continu des autorités - condition nécessaire à défaut d’être suffisante et elles ont permis au marché actions chinois d’obtenir les meilleures performances durant cet été 2025.