Décryptage Marché : Jusqu'où peut aller le QT de la Fed ?

Publié le 27 novembre 2023

Quelle est la politique de bilan de la Fed actuellement ?

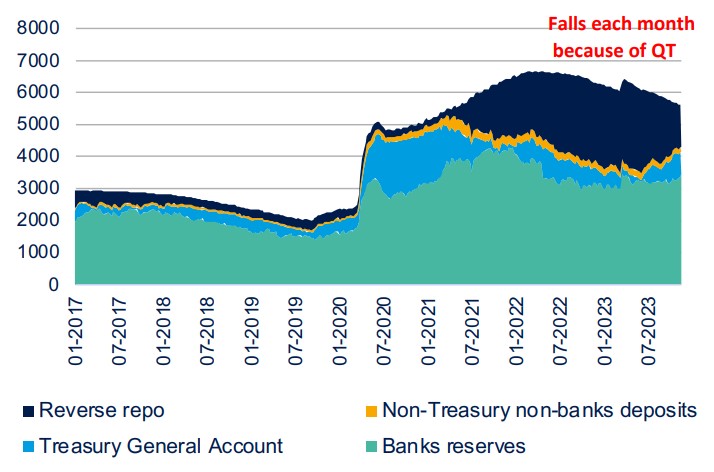

Dans la politique de Quantitative Tightening (QT) actuelle de la Fed, les non-réinvestissements de titres du Trésor de la Fed peuvent atteindre au plus 60 Mds $ par mois et les non-réinvestissements de MBS peuvent atteindre au plus 35 Mds $ par mois. En théorie, le bilan de la Fed peut donc être réduit de 95 Mds $ par mois mais la réduction de bilan a été moins importante en 2023 car :

- l’épisode SVB a impliqué une hausse du bilan avec les différentes mesures de liquidité mises en place,

- les détentions de MBS n’ont baissé que de 16 à 17 Mds $ par mois dernièrement car les taux élevés ont freiné les refinancements de prêts immobiliers et donc réduit les remboursements anticipés de MBS.

Dernièrement, les membres du FOMC n’ont manifesté aucune velléité d’arrêter la politique de QT.

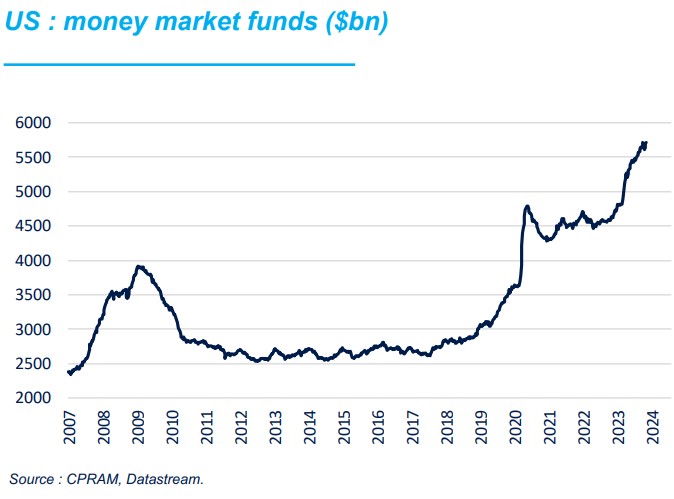

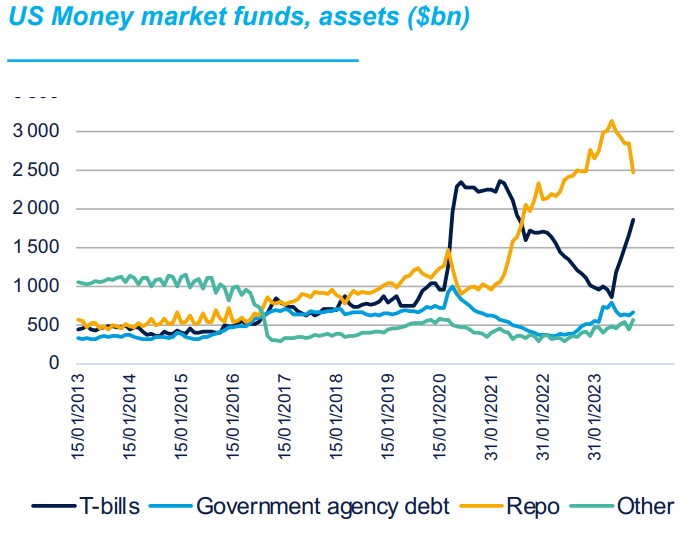

Quelle évolution des fonds monétaires américains ces dernières années ?

Comme lors de la crise de 2008, les encours de fonds monétaires ont fortement augmenté au pire de la crise covid en 2020 car les investisseurs ont cherché à protéger leur patrimoine. Les encours de fonds monétaires ont stagné aux alentours de 4500 Mds $ en 2021 et jusqu’au début de l’année 2022. Puis, les hausses de taux directeurs importantes de la Fed ont rendu les fonds monétaires très attractifs et les encours se sont envolés en battant très régulièrement de nouveaux records en 2023.

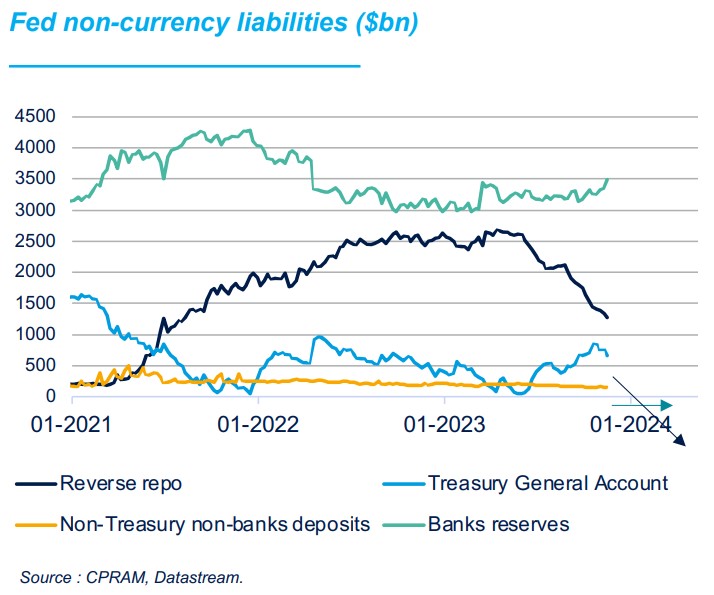

Quel lien entre le bilan de la Fed et les fonds monétaires ?

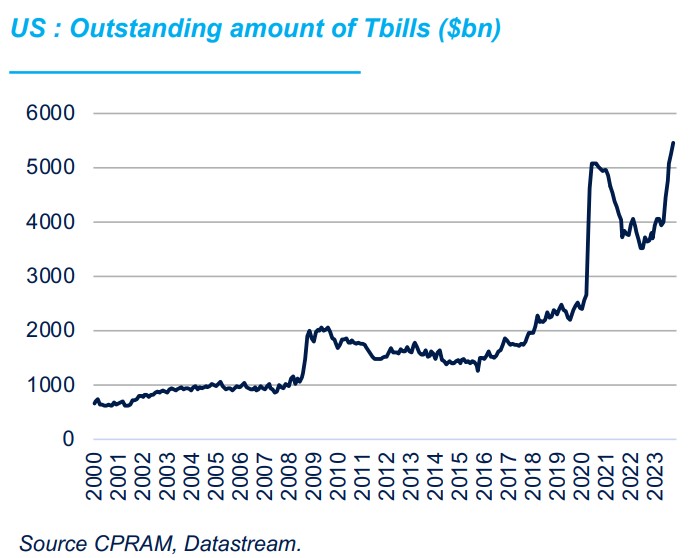

Historiquement, les Tbills sont l’un des actifs privilégiés des fonds monétaires américains mais le fait que leurs encours baissent beaucoup de 2021 jusqu’à la mi-2023 a amené la Fed à jouer un rôle de contrepartie important de ces fonds.

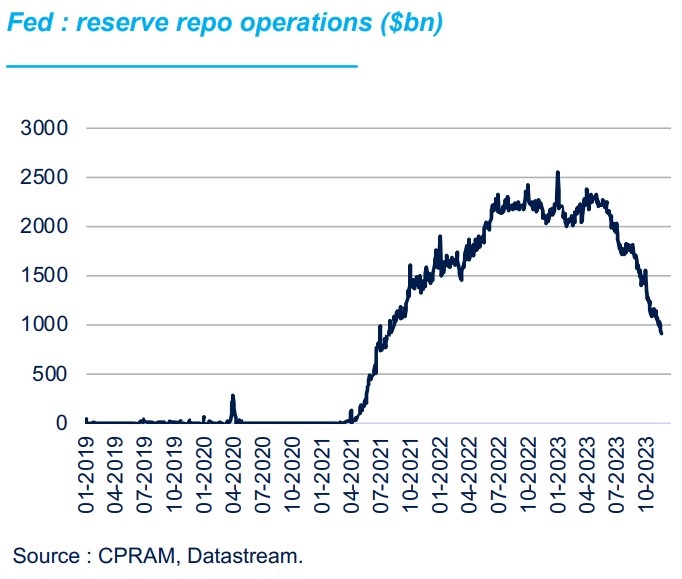

En effet, après avoir massivement émis des Tbills lors du pire de la crise covid en 2020, le Trésor a basculé sur une stratégie d’émissions de titres longs (pour revenir à la part de Tbills dans la dette américaine qui prévalait avant la crise covid) et l’encours de Tbills a baissé continument jusqu’à mi-2023. Cela a fortement réduit les opportunités des fonds monétaires américains, à un moment où ces derniers ont reçu énormément de flux. Les fonds monétaires ont alors largement utilisé le mécanisme de « reverse repo » de la Fed, dans le cadre duquel ils prêtent à la Fed. Sans la Fed, il aurait été compliqué pour eux d’opérer.

Qu’est-ce qu’a changé la nouvelle suspension du plafond de la dette ?

Tout ! Le 3 juin 2023, suite à un accord péniblement trouvé entre les Démocrates et les Républicains, le plafond de la dette a été suspendu jusqu’au 1er janvier 2025, soit après la prochaine élection présidentielle. A partir de cette date, le Trésor a émis énormément de Tbills et il a annoncé qu’il prévoit d’augmenter son stock de Tbills de 150 Mds $ par mois en moyenne jusqu’à au moins le T1 2024 inclus.

Le déluge d’émissions de Tbills a donné aux fonds monétaires américains de nouvelles opportunités d’investissement : ils ont augmenté leurs détentions de Tbills de 1000 Mds $ entre mai 2023 et octobre 2023. En contrepartie, l’utilisation du mécanisme « reverse repo » de la Fed a baissé d’environ autant sur la période.

Quelles évolutions à venir ?

- Le fait que le Trésor continue à émettre massivement des Tbills va continuer à faire baisser l’utilisation du mécanisme de reverse repo. En faisant l’hypothèse d’émissions nettes de Tbills de 150 Mds $ par mois et d’une baisse de 1 pour 1 du mécanisme de reverse repo, ce dernier serait épuisé d’ici 6 mois.

- Le Trésor a une cible de 750 Mds $ pour son compte à la Fed, c’est-à-dire à peu près là où il est aujourd’hui.

- En raison du QT, la partie du bilan de la Fed hors billets (grosso modo, le compte du Trésor + le mécanisme de reverse repo + les réserves détenues par les banques commerciales) va continuer à baisser d’environ 80 Mds $ par mois.

En prenant en compte chacune de ces hypothèses, le mécanisme de reverse repo ne serait plus utilisé dans 6 mois et le principal poste du passif de la Fed qui sera réduit par le QT sera les réserves détenues par les banques commerciales.

Si cela arrive, une pénurie de réserves pourrait se matérialiser au bout de quelques mois pour les petites banques et il est peu probable que la Fed poursuive sa politique de QT quand elle y sera.

Indépendamment de raisonnement, quand on posait la question aux membres du FOMC il y a quelques trimestres de la quantification de l’excès de réserves excédentaires, les réponses étaient toujours vagues mais on retrouvait souvent l’idée qu’il correspondait aux 2000 à 2500 Mds $ du mécanisme de reverse repo. Autrement dit, il est probable que l’on commence à parler de la fin du QT d’ici quelques mois.