L'inde, les données d'une nouvelle puissance

« Amrit Kaal », ou âge d‘or en sanskrit, paraît être l’expression adaptée pour qualifier la phase dans laquelle se trouve l’économie indienne. L’Inde semble en effet comme immunisée contre le ralentissement mondial et son dynamisme attire - à juste titre - l’attention des investisseurs internationaux, provoquant l’envolée des actions locales.

Publié le 07 mars 2024

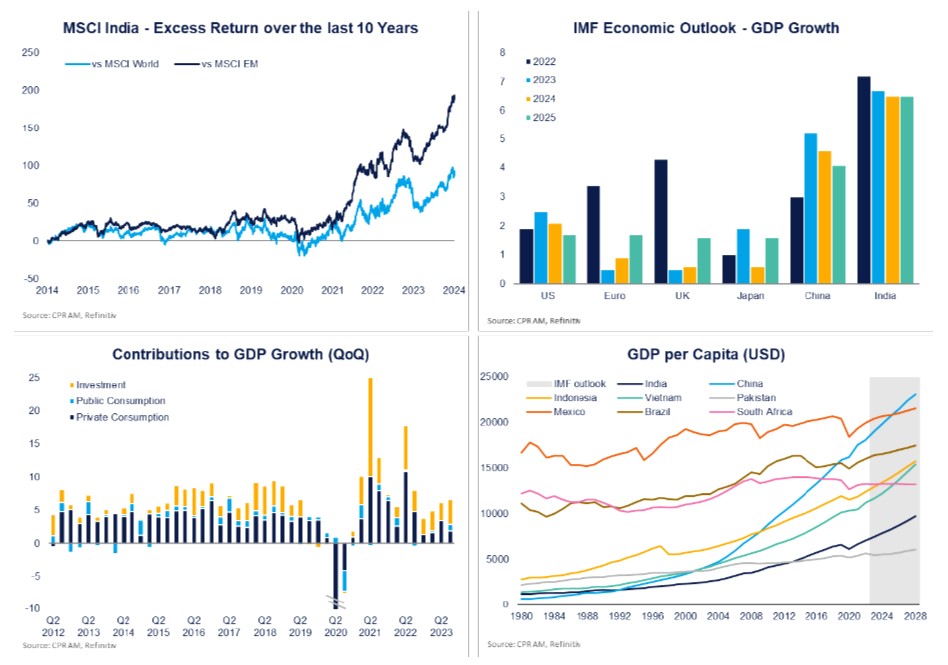

Entre mai 2020 et janvier 2024, le MSCI India affiche une performance annualisée de 26,7 %, soit le double du MSCI World et près de 5 fois celle du MSCI EM. Au-delà des chiffres économiques, ce « buzz » indien s’est également vu renforcé en 2023 par plusieurs évènements marquants : l’Inde a accueilli le G20, elle est devenue le 1er pays mondial en termes de population et le 4ème marché boursier mondial, et elle a même envoyé une sonde sur la Lune.

Attendue par la banque centrale à 7 % cette année, la croissance du PIB indien reste particulièrement soutenue et a même accéléré au fil des derniers trimestres. Selon le FMI, cette dernière devrait par ailleurs rester stable - entre 6,5 % et 7 % - au cours des prochaines années, et donc largement dépasser les autres grandes économies. La vigueur de l’économie indienne est la conjonction de facteurs structurels (démographie, stade de développement, grandes réformes) et de l’efficacité de la politique économique menée au cours des dernières années. Via la mise en œuvre de plans massifs (infrastructures, digitalisation), l’action du gouvernement a permis à l’investissement de compenser la faible dynamique de la consommation et in fine stabiliser la croissance sur des niveaux élevés. A moyen terme, le recul de l’inflation et l’assouplissement monétaire à venir devraient redynamiser la demande intérieure et permettre un nécessaire rééquilibrage entre puissance publique et secteur privé. L’Inde est également amenée à continuer de renforcer sa présence sur le plan international, comme illustré par le triplement annoncé des exportations d’ici 2030.

Nous détaillerons ces points forts dans ce texte en dissociant autant que faire se peut les mégatendances à l’œuvre des évolutions plus conjoncturelles. Et sans remettre en question ce scénario rose, nous soulignerons également les fragilités de l’économie indienne, à l’image de son marché du travail, sa forte exposition aux prix des matières premières ou encore son exposition au risque climatique.

A noter également qu’en dépit de son dynamisme économique, le PIB par habitant de l’Inde reste relativement faible au regard des autres économies. Enfin, la société indienne reste très inégalitaire (le taux d’alphabétisation n’est que de 76 %) et très fractionnée (la probabilité que 2 habitants pris au hasard parlent la même langue n’est que de 36 %).

« Make in India » ou la nouvelle Chine ?

Lancée dès 2014, l’initiative « Make in India » est l’un des marqueurs de la politique économique volontariste de Modi. Elle a pour objectif de dynamiser la production du secteur manufacturier, réduire sa dépendance à l’import, et d’attirer les investissements étrangers. L’initiative a pris une dimension particulière sur la période récente alors que nombre d’acteurs envisagent de diversifier leurs chaines d’approvisionnement. Ce basculement vers une approche dite de « China +1 » s’est illustré par plusieurs annonces emblématiques, à l’image des nouvelles capacités de production de batteries d’Apple et de son fournisseur Foxconn - un projet d’investissement annoncé à 1,5 Md$.

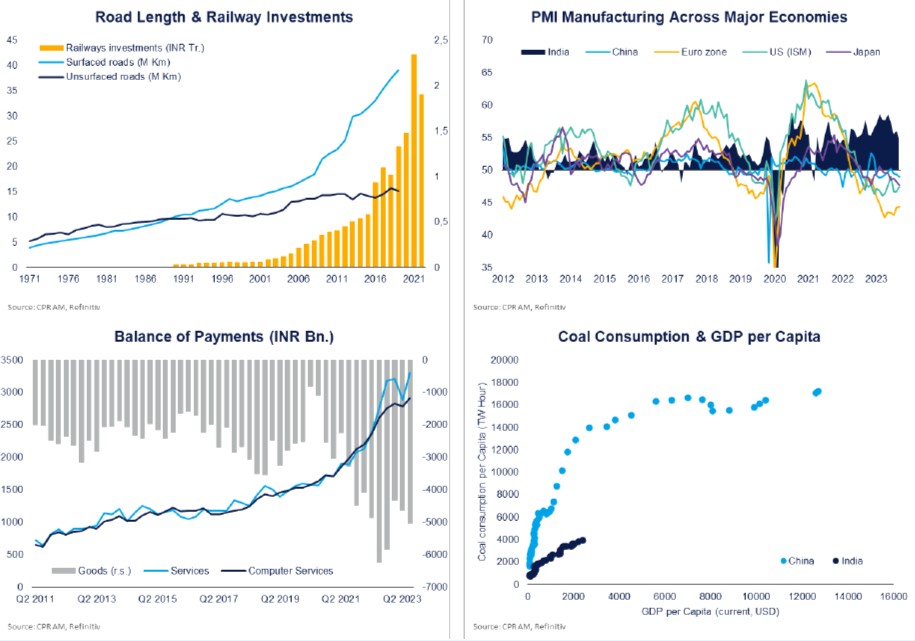

Au travers d’une politique volontariste, les autorités indiennes ont posé au cours de la dernière décennie les fondations de ce succès via la mise en oeuvre de réformes d’envergure (Goods and Services Tax) portant sur la formalisation, l’unification, et la simplification de l’économie. Des investissements publics massifs ont été conjointement déployés afin de moderniser les infrastructures du pays (National Logistics Policy), autre frein historique à sa compétitivité. Au-delà de ce travail de fond, le programme PLI (Production-linked incentives) mis en place depuis 2020 espère accélérer le développement de 14 secteurs clefs - dont l’automobile, la pharmacie ou encore les énergies renouvelables. Au-delà de créations d’emploi non négligeables, cette politique industrielle devrait assoir l’essor de l’Inde au sein des échanges mondiaux - les autorités indiennes visant une multiplication par 3 des exportations de biens et services d’ici 2030.

Mais, en dépit des efforts des autorités pour dynamiser le secteur manufacturier, l’économie indienne reste pour l’instant très concentrée sur les services. De plus, un modèle de développement « à la chinoise » (intensif en matières premières et impactant sur le plan environnemental) est inenvisageable dans le cas de l’Inde, d’autant que les investissements étrangers devraient rester sans commune

mesure avec ceux connu par la Chine dans le passé. Enfin, la structure sociétale et les rigidités administratives (bien que réduites) ne favorisent pas le développement de méga-usines comme dans le cas Chinois. Si l’Inde n’a donc pas vocation à devenir « la nouvelle Chine », les transformations profondes qu’elle connaît appellent à envisager une économie graduellement mieux diversifiée et plus intégrée au niveau mondial.