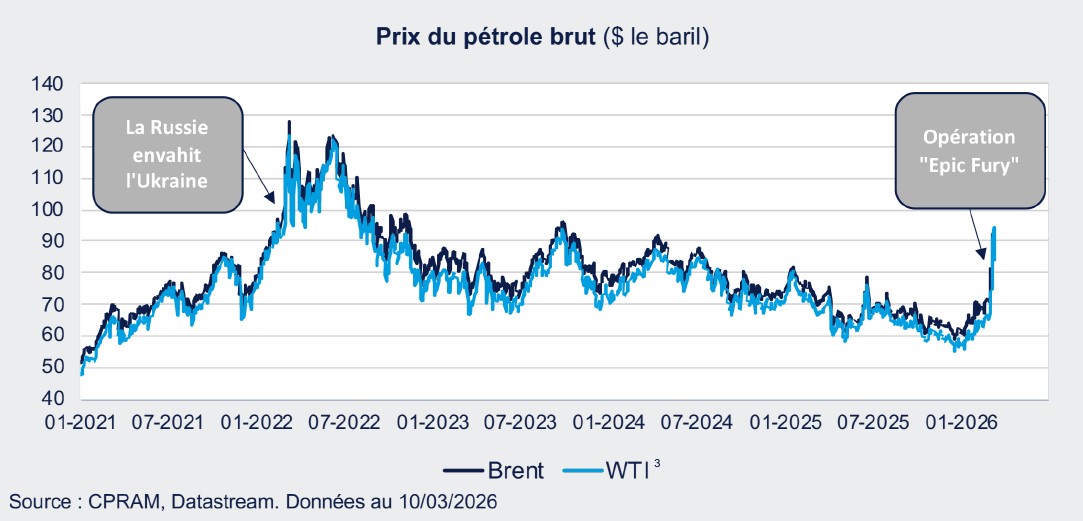

Les marchés de l’énergie, secoués par l’opération « Epic Fury »

Les États-Unis et Israël ont lancé le 28 février l’opération « Epic Fury », dans le cadre de laquelle des frappes aériennes ont ciblé des infrastructures et des personnalités du régime iranien, dont l’ayatollah Khamenei. La riposte de l’Iran a conduit à une forte baisse du trafic maritime au niveau du détroit d’Ormuz, qui a propulsé les prix du pétrole et du gaz. Nous revenons ici sur les points essentiels pour les marchés de l’énergie.

Publié le 13 mars 2026

Que représente la production de pétrole iranienne ?

Les années 1970 ont été marquées par deux chocs pétroliers (1973/1974 et 1979/1980), qui avaient provoqué une longue phase d’inflation élevée. Le second choc pétrolier avait trouvé son épicentre en Iran avec la Révolution islamique de 1979. A l’époque, l’Iran était le quatrième plus gros producteur de pétrole du monde avec un pic à 6 millions de barils/jour, soit environ 10% de la production mondiale, et environ 90% de la production iranienne était destinée à l’exportation1. La production iranienne s’est effondrée suite à la Révolution et ne s’est jamais remise.

De nos jours, on estime que l’Iran produit entre 3 et 3,5 millions de barils/jour, soit environ 3% de la production mondiale, et environ la moitié de la production iranienne est destinée à l’exportation1. Depuis 2019, les États- Unis ont mis en place des sanctions contre les entités qui achèteraient du pétrole iranien et il est généralement estimé que la Chine représenterait plus des trois quarts des achats de pétrole iranien1. Le poids de l’Iran sur le marché du pétrole est donc largement moins important que dans les années 1970.

Par ailleurs, les frappes américaines de juin 2025 (opération « Midnight hammer ») ont montré que les États-Unis ne ciblaient pas les infrastructures pétrolières et gazières de l’Iran. Dans le cadre de l’opération « Epic Fury », les États-Unis n’ont pour le moment pas ciblé d’infrastructures pétrolières et gazières en Iran et Israël a ciblé des sites de stockage de pétrole, ce qui semble ne pas avoir été apprécié par l’administration Trump selon la presse.

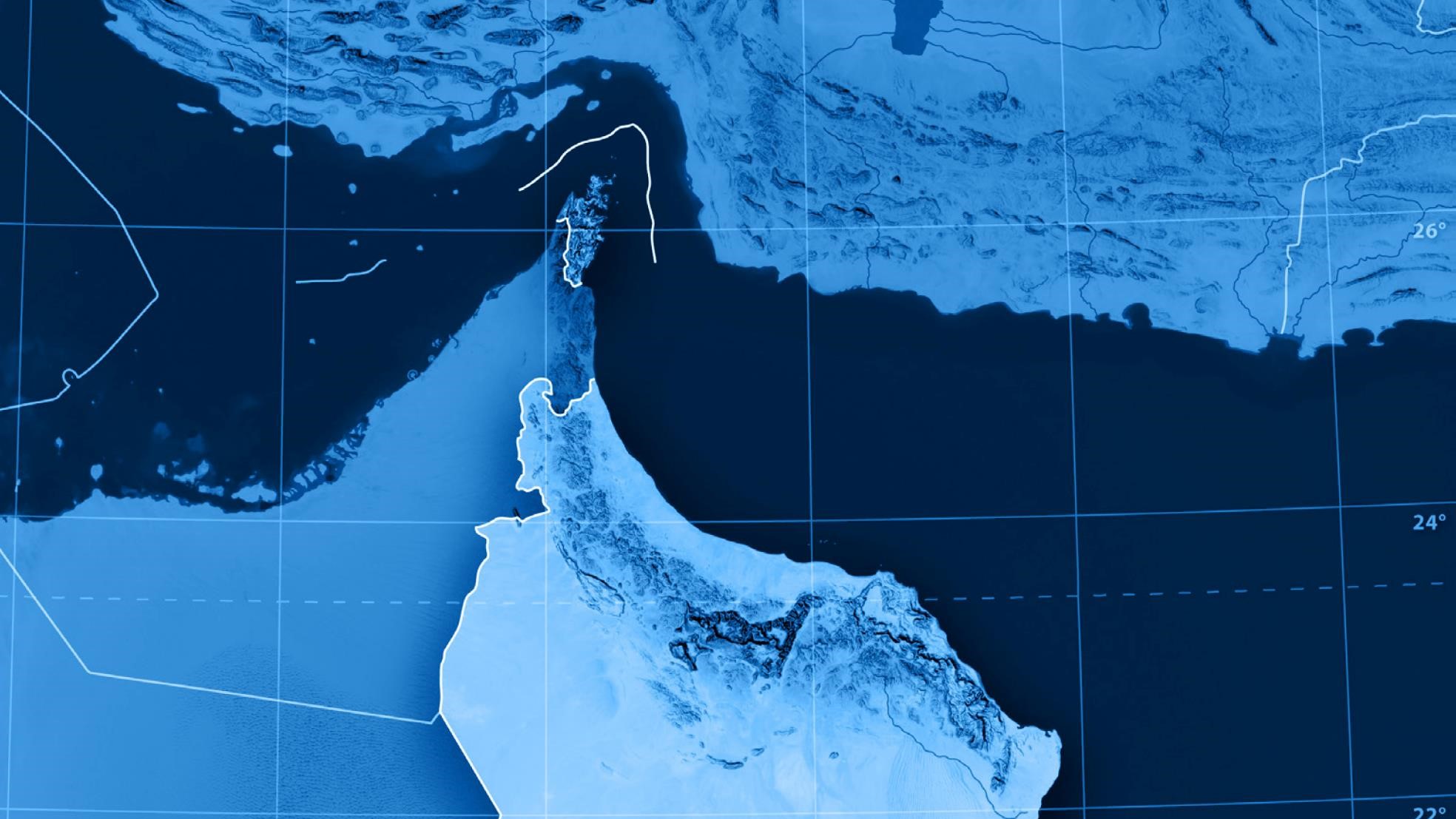

Pourquoi le détroit d’Ormuz est aussi central ?

La riposte de l’Iran et les menaces d’attaques de cargos suite au déclenchement de l’opération « Epic Fury » par Israël et les États-Unis ont mené à une forte baisse du trafic maritime au niveau du détroit d’Ormuz. La hausse significative des primes d’assurance a incité plusieurs compagnies de fret à s’abstenir de passer le détroit. Cette fermeture de facto du détroit a eu des conséquences particulièrement importantes sur les marchés de l’énergie car environ 20% des exportations mondiales de pétrole et de GNL2 transitent par ce détroit.

Cela a très rapidement nui à la production de pétrole brut car les pays du Golfe ne disposaient pas de suffisamment de capacités de stockage. L’Irak, qui disposait des capacités de stockage les plus faibles, a déjà dû baisser sa production d’environ 3 millions de barils/jour. D’autres pays pourraient suivre si le conflit était amené à durer. Les estimations le 10 mars faisaient état d’une baisse de production de pétrole brut allant de 6 à 7 millions de barils/jour. Cela représente une baisse définitive de production et c’est pour cela que les prix ont fortement augmenté. En séance, le baril de brent a par exemple dépassé 100 $ le 9 mars.

Les pays développés ont évoqué la mise sur le marché de 300 à 400 millions de barils de pétrole détenus dans les réserves stratégiques, ce qui représenterait 25 à 30% de celles-ci et permettrait de compenser 15 à 20 jours d’arrêt total de la circulation maritime au détroit d’Ormuz.

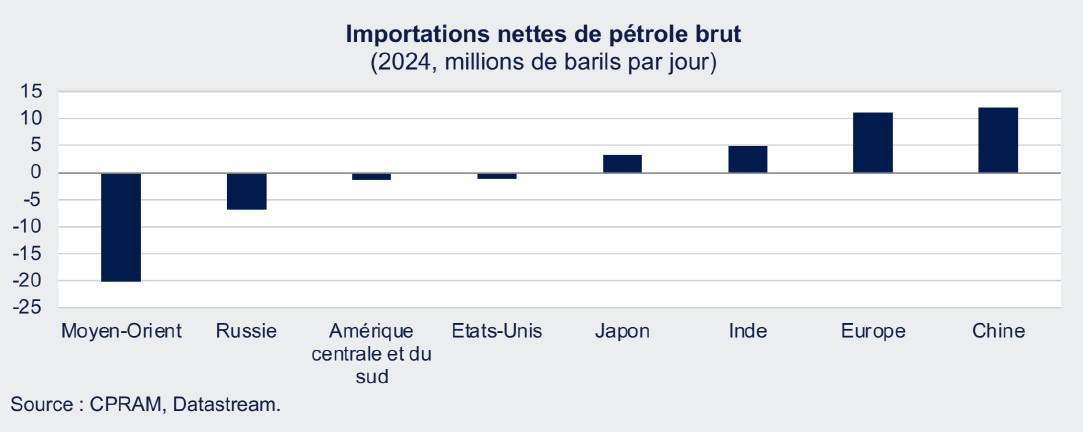

Quels sont les pays les plus touchés par la hausse des prix ?

- L’Asie et l’Europe sont deux zones très importatrices de pétrole et de gaz et seraient donc fortement impactées par une forte hausse du prix du pétrole et du gaz.

- A contrario, la Russie et le Moyen-Orient sont très exportateurs.

- Après des décennies d’importations significatives, les États-Unis sont devenus exportateurs de pétrole et surtout de gaz naturel. C’est notamment pour cela que les prix du gaz aux États-Unis sont restés quasiment inchangés depuis le début du conflit.

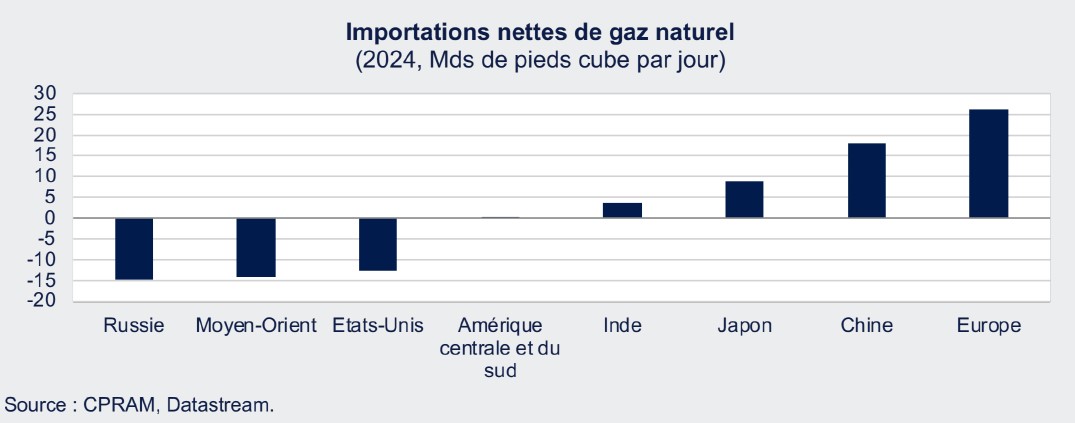

Pour l’Europe, un risque d’approvisionnement de gaz ?

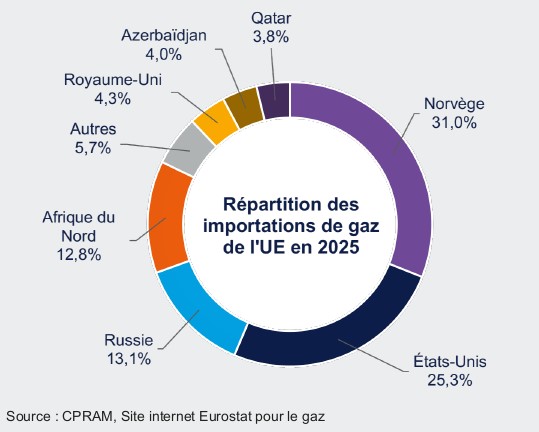

Pour l’Europe, la situation vis-à-vis de l’approvisionnement en gaz naturel est très différente de celle de 2022, où la Russie représentait aux alentours de 40% des importations de gaz de l’Union Européenne. En 2025, la Norvège représentait le principal fournisseur de gaz de l’UE (31%) suivi des États-Unis (25%). Le principal pays du Moyen-Orient dont l’UE importe le GNL est le Qatar, qui représentait 3,8% des importations en 2025. Contrairement à la crise énergétique de 20224, la situation actuelle ne semble pas mettre en risque les approvisionnements en gaz de l’UE. Il convient de rappeler que les importations européennes de GNL américain ont très fortement augmenté sur les dernières années et devraient continuer à augmenter si l’on se réfère à l’accord commercial États-Unis/Europe noué en 2025.

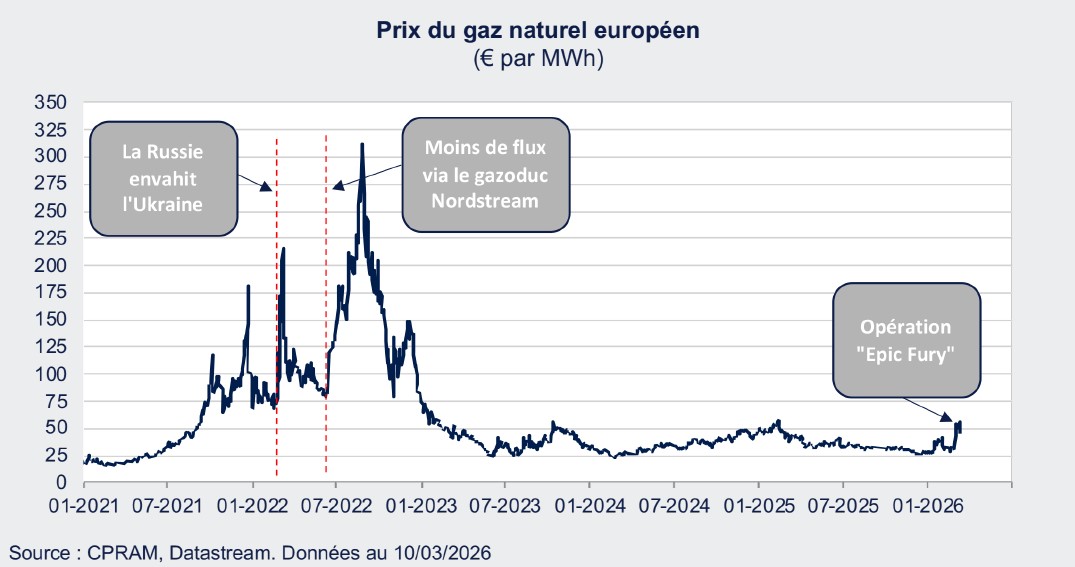

Ces éléments expliquent que le prix du gaz sur les marchés de gros en Europe a sensiblement augmenté depuis le début du conflit mais reste très largement inférieur aux niveaux atteints en 2022.

Quel serait l’impact d’un baril de pétrole durablement élevé ?

Le maintien des prix du pétrole à un niveau élevé serait évidemment négatif pour l’activité : par exemple, un baril à 100 $ représenterait en première approximation une perte de pouvoir d’achat de 25 Mds $ par mois pour les ménages américains, à volume de consommation inchangée. L’impact négatif sur l’activité aurait à terme un impact négatif sur le marché du travail.

En ce qui concerne l’impact sur l’inflation, l’impact est plus difficile à déterminer. Certes, une hausse de 50% du prix du pétrole (c’est-à-dire ce que représente le passage du WTI de 67 à 100$) impliquerait une hausse directe de l’inflation totale d’environ 1,5 point de pourcentage. Mais la détérioration des conditions économiques se traduirait par une baisse de l’inflation sous-jacente, comme le suggèrent les modèles de simulation macroéconomiques de la Fed, ce qui conduirait cette dernière à un dilemme : se focaliser sur l’inflation totale ou l’inflation sous- jacente ? Même chose pour la BCE même si le chef économiste de la BCE Philip Lane a indiqué dès les premiers jours du conflit que le contexte en Europe était tel qu’il n’y avait pas de risque à prendre avec l’inflation.

Pour la Fed, la situation serait différente de la hausse des prix de l’énergie de 2022 puisque le marché du travail américain était historiquement tendu à l’époque (2 postes ouverts par chômeur début 2022) alors que c’est beaucoup moins le cas désormais (0,9 poste ouvert par chômeur). Le contexte serait donc beaucoup moins propice au développement d’effets de second tour et même les membres les plus faucons5 du FOMC6 ne seraient pas nécessairement enclins à réclamer des hausses de taux directeurs. Au contraire, nul doute que Kevin Warsh, s’il était confirmé par le Sénat, chercherait encore plus ardemment à obtenir des baisses de taux.

Quels impacts à plus long terme ?

Les impacts de marché, globalement négatifs pour les actifs risqués hors secteur de l’énergie, dépendront évidemment de la durée du conflit et de son éventuelle propagation. Toutefois, il est possible de formuler plusieurs hypothèses sur l’impact à long terme :

- Les tensions géopolitiques, déjà à leur plus haut niveau depuis des décennies, continuent d’augmenter. Les budgets militaires globaux pourraient continuer d’augmenter fortement et dans la durée. (cf la hausse du budget de la défense de 50% demandée par Trump au Congrès en janvier)

- Couplées aux tensions commerciales, la hausse des tensions géopolitiques pourrait favoriser à terme les métaux précieux (surtout dans un contexte favorisant un peu plus la hausse de la dette publique, via la dégradation de l’activité économique).

- Le contexte énergétique encore plus tendu pourrait intensifier la concurrence globale pour la sécurisation des matériaux critiques.

1. Source : Datastream

2. Liquefied Natural Gas (Gaz Naturel Liquéfié)

3. WTI : West Texas Intermediate (pétrole brut de référence aux USA)

4. Source : Site internet Eurostat pour le gaz

5. Faucon : membres de la banque centrale en faveur d'une politique monétaire plus restrictive, qui sont les plus stricts sur l'inflation et privilégient des taux d'intérêt élevés et une politique monétaire restrictive.

6. FOMC : Federal Open Market Committee (Comité de politique monétaire de la réserve fédérale américaine).