Marchés et stratégies

Macro - Les éléments qui ont marqué 2025 et ceux qui devraient compter en 2026

Comme l’an dernier, nous nous sommes livrés à un exercice de bilan 2025 et de perspectives 2026 en reprenant les éléments macro-financiers marquants, passés et à venir.

Publié le 05 janvier 2026

Les éléments macro-financiers qui ont marqué 2025

- Sur de nombreux plans, l’année 2025 a été marquée par le retour de Donald Trump à la Maison blanche. En particulier, la guerre commerciale initiée sur de multiples fronts (hausses de droits de douane spécifiques « pays » et spécifiques « secteurs ») puis l’annonce d’exemptions et la conclusion d’accords commerciaux a produit une année en V pour les perspectives de croissance et pour les marchés actions. Au pire de l’année 2025 (le 8 avril), le S&P 500 était en baisse de 12,2% mais il a fini l’année à +16,4% (9ème meilleure année du 21ème siècle). Le rebond des valeurs liées à l’IA y est pour beaucoup, ce qui illustre le fait que des développements « micro » ont désormais des impacts « macro ».

- Le commerce mondial a résisté à la guerre commerciale, avec deux faits remarquables : 1) la Chine a beaucoup moins exporté vers les Etats-Unis mais a beaucoup plus exporté vers le reste du monde, son excédent commercial atteignant 1% du PIB mondial (ce qui est considérable) et 2) les flux commerciaux liés au cycle « Intelligence Artificielle » ont contribué nettement plus à la croissance du commerce mondial que les années précédentes. Néanmoins, la lecture des chiffres de croissance a été très perturbée partout par les à-coups sur le commerce extérieur.

- L’économie mondiale a fait mieux que prévu. Aux Etats-Unis, les investissements importants dans le matériel informatique et les logiciels (dans le cadre du déploiement de l’Intelligence Artificielle) a permis à la croissance de résister au choc de la guerre commerciale. En zone euro, la croissance a également déjoué les pronostics les plus pessimistes, avec des performances dispersées (faiblesse en Allemagne mais vigueur en Espagne). En revanche, la crise immobilière a continué de peser sur la croissance chinoise : la demande domestique connait – hors période covid – sa plus faible progression depuis la fin des années 1980.

- La hausse des droits de douane a amené la Fed à marquer une pause de 9 mois dans son cycle de baisses de taux, à cause de son possible impact haussier sur l’inflation américaine. Cela a fortement déplu à Donald Trump, qui a vertement critiqué la Fed et a entrepris diverses manœuvres pour lui mettre la pression, comme l’inspection des travaux de l’institution ou la tentative de limogeage de la membre du Board Lisa Cook. L’absence de réelle accélération de l’inflation et la détérioration continue du marché du travail ont amené la Fed à baisser 3 fois les taux directeurs de 25 bps en fin d’année 2025. De son côté, la BCE a abaissé son taux de dépôt d’un point au S1 et l’a laissé à 2% au S2.

- De façon inhabituelle, les taux longs européens ont monté sur l’année alors que les taux longs américains ont baissé. Cela n’était arrivé que 2 fois sur les 20 dernières années. On peut y voir notamment l’impact du QT à plein régime de la BCE alors que celui de la Fed a été progressivement freiné puis arrêté. La hausse des taux allemands a permis aux spreads souverains italiens et espagnols de revenir à leur plus bas niveau depuis 15 ans.

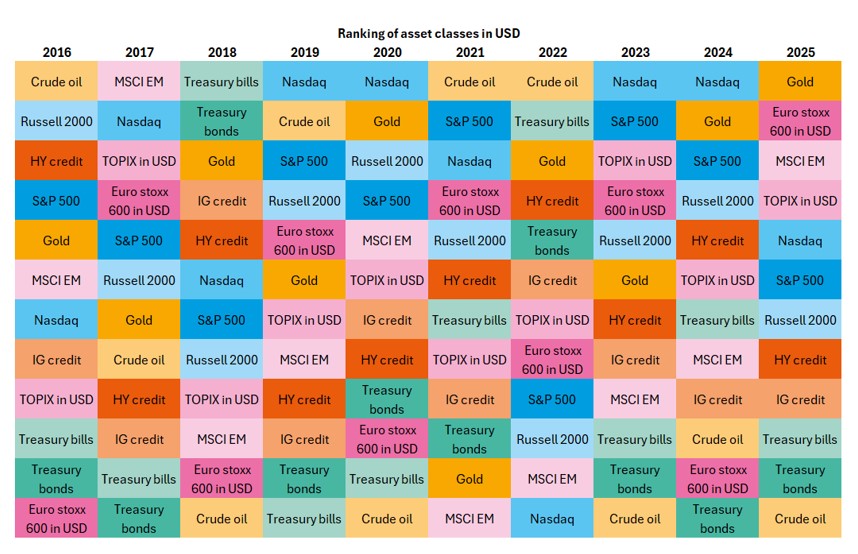

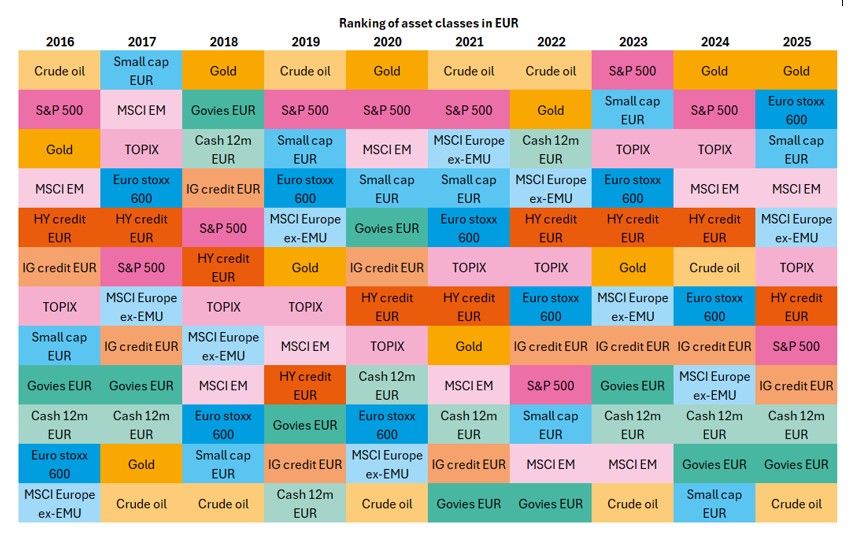

- L’or a réalisé sa meilleure année depuis 1979 avec une hausse de 64,7%. L’argent, le platine et le palladium ont également réalisé des performances spectaculaires sur l’année. Plusieurs soutiens structurels se trouvent derrière cette progression : craintes vis-à-vis des trajectoires de dette publique et vis-à-vis de l’indépendance des banques centrales, persistances des incertitudes géopolitiques, tendance à la dédollarisation en raison de la guerre commerciale. Le cycle global de baisses de taux directeurs a constitué un soutien conjoncturel fort. On note que l’or a figuré très souvent parmi les actifs les plus performants ces 10 dernières années. De son côté, le dollar a perdu environ 10% en termes effectifs en 2025 et la parité EUR/USD est passée de 1,04 à 1,17. Le bitcoin a perdu de la valeur en 2025.

- Les indices crédit européens et américains ont réalisé une bonne année, qu’il s’agisse de l’Investment Grade ou du High yield. Dans un premier temps, la guerre commerciale a fait s’écarter les spreads mais la phase d’apaisement initiée à partir de mi-avril ainsi que la résilience de l’économie a permis une contraction des spreads sur tout le reste de l’année.

Les éléments macro-financiers qui devraient marquer 2026 et les conséquences possibles

- Aux Etats-Unis, la perspective des midterms le 4 novembre va rythmer l’actualité politique en 2026. Le fait que Donald Trump soit à la peine dans les sondages, que les Républicains ne détiennent actuellement qu’un très mince avantage à la Chambre des représentants et que 18 des 20 dernières élections de mi-mandat ait mené à des pertes de sièges dans cette assemblée pour le président devraient inciter ce dernier à tenter de séduire à nouveau son électorat. La seule autre grande économie qui tiendra des élections générales en 2026 est le Brésil (octobre).

- La recomposition du FOMC décisive pour l’environnement de taux en 2026. Donald Trump devrait annoncer assez vite en 2026 son choix pour la présidence de la Fed. Deux autres dates importantes pour la composition du FOMC sont : le 21 janvier où la Cour suprême tiendra une audience sur le possible limogeage de Lisa Cook et le 15 mai où Jerome Powell passera la main au nouveau président de la Fed, avec la question : Powell restera-t-il au Board en tant que simple gouverneur ou décidera-t-il de démissionner, ce qui permettrait à Donald Trump de nommer quelqu’un à sa place ? Une éventuelle confirmation du limogeage de Lisa Cook changerait radicalement la donne pour la Fed.

- La croissance mondiale devrait rester faible en 2026, en raison du vieillissement de la population dans les pays développés et en Chine, du niveau élevé de la dette publique, de la crise immobilière en Chine et de l’incertitude globale élevée.

- Un possible cessez-le-feu entre l’Ukraine et la Russie en 2026 pourrait apporter davantage d’optimisme sur la conjoncture européenne, notamment en raison d’une possible baisse des prix de l’énergie. En revanche, cela ne remettrait pas en cause la hausse des investissements dans la défense de la part des gouvernements européens. Par ailleurs, les dépenses d’infrastructures en Allemagne devraient avoir un impact positif en 2026.

- La courbe des taux devrait continuer à se pentifier, en raison de la poursuite (à différents rythmes) du cycle de baisses de taux, de la taille de la dette publique et de l’importance des montants de titres remis sur le marché par certaines banques centrales telles que la BCE ou la BoE.

- L’impact de l’IA sur le marché du travail devrait devenir encore plus central pour les banques centrales. Au fil de 2025, de nombreuses entreprises ont annoncé supprimer des postes ou geler des embauches en raison de gains de productivité par l’IA. Cela est progressivement devenu un sujet de préoccupation pour les banques centrales et pourrait amener ces dernières à assouplir leur politique monétaire in fine.

- Les questions sur le cycle d’investissement lié à l’IA vont se poursuivre. Des trois risques identifiés aujourd’hui, à savoir le financement, la monétisation et les limites physiques, l’ordre de préoccupation est à nos yeux le suivant : les limites physiques suivi de la monétisation puis le financement obligataire. La question de l’offre d’électricité devrait être encore plus au sujet de l’attention, en particulier aux Etats-Unis. Nous restons confiants dans le développement du cycle technologique lié à l’IA mais la progression boursière ne devrait pas être linéaire. Au passage, ce cycle d’investissement est devenu très important pour l’économie américaine en général et pour la Bourse en particulier, étant donné le poids prépondérant de la tech dans les grands indices américains.