Hydrogène, une ambition qui se poursuit malgré des vents contraires

Alors que l’Europe sort de la crise énergétique et de celle de l’inflation, il apparait intéressant de faire un point d’étape sur le développement de la filière Hydrogène, ses perspectives d’évolution ainsi que les mesures de soutien qui l’accompagnent. La filière hydrogène a bénéficié d’un momentum très positif au sortir de la crise covid et fait actuellement l’objet d’une vision moins consensuelle en Europe. Dans certains pays comme la France, il suscite une vision plus critique mais dans d’autres pays européens comme l’Espagne ou l’Allemagne il continue de bénéficier d’un soutien public fort comme en atteste la loi sur l’accélération de l’hydrogène qui vient d’être adoptée début juin en Allemagne et qui entrera en vigueur en fin d’année.

Publié le 10 juillet 2024

Des ambitions importantes pour l'hydrogène

Plusieurs pays ont lancé après la crise covid des stratégies ambitieuses de développement de l’hydrogène afin de réduire les émissions de gaz à effet de serre de secteurs difficiles à décarboner.

Fin 2023, l’Agence Internationale de l’énergie (AIE) recensait 41 stratégies hydrogène. Ces plans étaient accompagnés de programmes de financements publics dans le but de créer de véritables filières industrielles liées à l’hydrogène et de mobiliser des flux d’investissements privés.

Les premiers bilans sur le développement de la filière en 2023, notamment ceux du Conseil de l’hydrogène et de l’Agence internationale de l’énergie (AIE), montrent certes une accélération du lancement de nouveaux projets mais également des délais de développement beaucoup plus longs qu’escompté.

Dans beaucoup de cas, le déploiement de projets n’a pas suivi le calendrier initialement prévu. Il faut dire que plusieurs freins majeurs sont apparus en 2022-2023.

D’abord la forte hausse des coûts de financement avec le resserrement des politiques monétaires pour des projets qui sont très capitalistiques.

Ensuite, la hausse des coûts industriels (semi-conducteurs, matériaux, construction…) avec l’inflation et celle des prix de l’électricité. Puis, les coûts de Recherche et Développement plus importants que prévu dans une industrie très innovante.

Enfin, les incertitudes réglementaires ont également contribué au retard dans la mise en place de projets.

Un lent développement de la production d'hydrogène

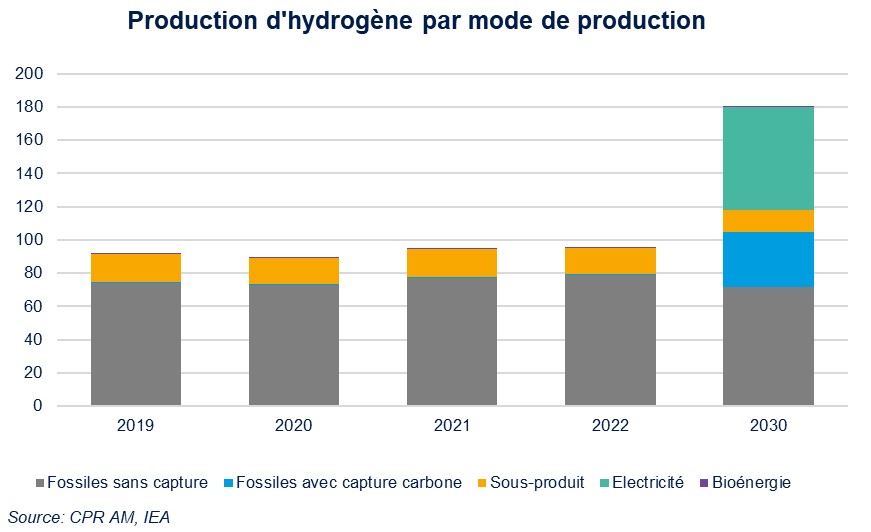

Sur la période récente, la production d’hydrogène à l’échelle mondiale n’a progressé qu’à un rythme lent malgré les ambitions de déploiement qui avaient été affichées. Entre 2019 et 2022, la production mondiale d’hydrogène a ainsi augmenté de 4 % pour atteindre 95 Mt. La Chine apparait comme le 1er producteur mondial en représentant 30 % de la production mondiale.

La production d’hydrogène à faibles émissions reste encore marginale puisqu’elle puisqu'elle ne comptait que pour 1 % de la production totale d'hydrogène en 2022. La cible est d’atteindre 3 % d’hydrogène produit à partir d’énergies renouvelables en 2030, mais cette production d'hydrogène augmente plus lentement que prévu dans toutes les zones géographiques sauf en Chine.

Des prévisions de déploiement de l’hydrogène revues fortement à la baisse

Dans les scénarios Net zero, la production d’hydrogène augmenterait de près de 90 % d’ici 2030. L’hydrogène renouvelable est amené à jouer un rôle important dans la décarbonation de secteurs industriels notamment et pourrait représenter 20 Mt en 2030 et près de 70 % de la production en 2050. Or l’AIE constate que les progrès dans les projets prévus ont été lents, que les délais avec les décisions finales d’investissements sont longs du fait d’un manque de demande et de la hausse des coûts de production. Elle a donc révisé à la baisse ses prévisions de déploiement pour toutes les régions sauf la Chine.

Beaucoup de projets hydrogènes mais à des stades peu avancés

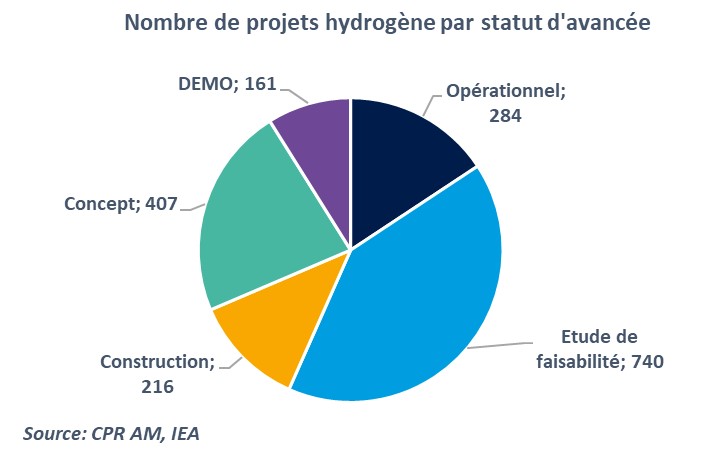

L’AIE a effectué le recensement des projets hydrogènes à l’échelle mondiale. A fin octobre 2023, elle dénombre 284 projets qui sont actuellement opérationnels et près de 1500 qui sont à différents stades d’avancement : conception, étude de faisabilité ou construction.

Les projets actuellement en construction ou ayant pris une décision finale d'investissement (FID) ne représentent que 4 % des projets annoncés en termes de production à horizon 2030.

Le développement de la filière est impacté par de nombreux facteurs parmi lesquels, l’environnement réglementaire, les coûts d’investissement, le développement de nouvelles technologies et les apprentissages réalisés sur les projets déjà engagés.

Des coûts de développement de l'hydrogène plus importants que prévu

Le coût actualisé de l'hydrogène (LCOH) permet de mesurer le coût de la production de 1 kg d'hydrogène en tenant compte des coûts estimés de la construction et de l'exploitation d’une usine de production d’hydrogène.

Quel que soit le processus de production, le LCOH a dépassé en 2023 de 30 % à 65 % les niveaux qui avaient été prévus en 2022. Cela s’explique à la fois par la hausse des coûts pour le déploiement des projets (achats d’électrolyseurs, ingénierie, construction, coûts de financement…) et par la hausse des coûts opérationnels liée à l’augmentation des prix des énergies.

Dans un rapport de 2023, l’observatoire européen de l’hydrogène estimait que le LCOH de l'hydrogène renouvelable (6,86 €/kg H2) était devenu quasiment comparable à celui de l’hydrogène produit à partir d’énergies fossiles (6,23 €/kg H2) en 2022 du fait de la forte augmentation des prix de l’énergie et en particulier du gaz naturel. Cela n’était pas le cas en 2021, où le différentiel était beaucoup plus important : 2,67 €/kg H2 pour l’hydrogène produit à partir d’énergies fossiles et de 3,3 à 6,5 €/kg H2 pour l'hydrogène renouvelable.

Quel développement de la demande d’hydrogène et d’hydrogène renouvelable ?

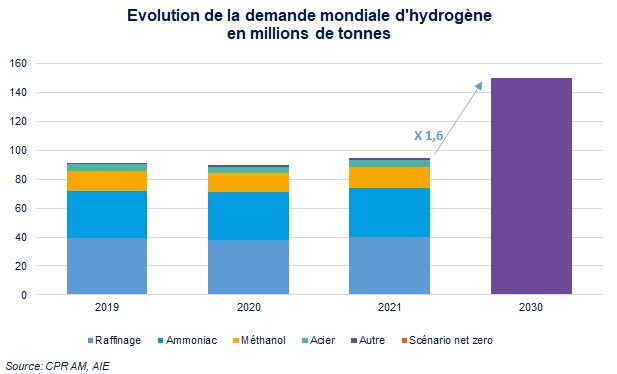

La demande d’hydrogène a atteint un niveau record en 2022 à 95 Mt. Elle a progressé de 3 % par rapport à l’année précédente et la hausse de la demande a été perceptible dans toutes les zones sauf en Europe, impactée par la crise de l’énergie. L’hydrogène renouvelable a représenté moins de 1 % de la demande.

L’AIE1 reconnait que la consommation mondiale d’hydrogène augmente mais elle note que la demande reste concentrée sur les utilisations traditionnelles du raffinage et de l’industrie chimique, et la majeure partie de la production repose toujours sur des combustibles fossiles. La production d’hydrogène à faibles émissions est encore loin de devenir une industrie dominante.

Elle a ainsi revu à la baisse ses prévisions de demande pour 2030 de 180 à 150 Mt dont 40 % pour de nouveaux usages.

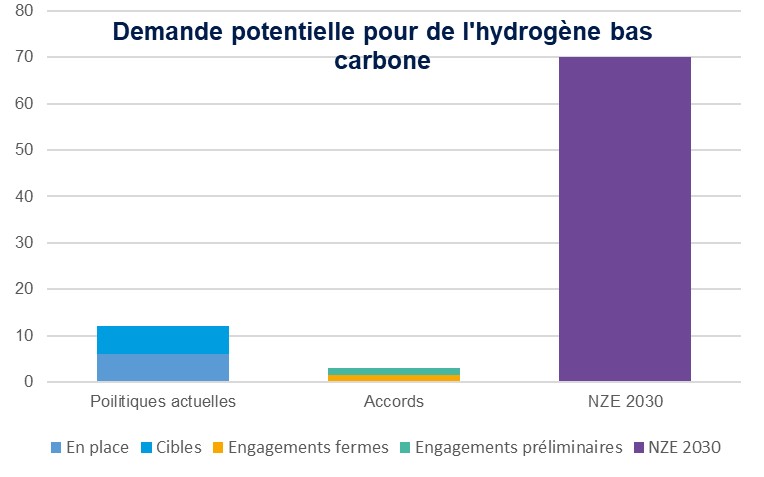

La demande d’hydrogène renouvelable reste la grande inconnue et elle est déterminante pour le rythme de développement des capacités de production.

Le respect des objectifs gouvernementaux devrait conduire à une demande d’environ 14 Mt d’hydrogène bas carbone à horizon 2030 alors que les ambitions des producteurs sont d’arriver à près de 35 Mt. Dans le scénario NZE (Net zero economy), la demande en hydrogène à faibles émissions atteindrait 70 Mt d’ici 2030, soit bien plus que ce qui est prévu actuellement.

Les développeurs attendent également des précisions sur la manière dont l’électricité du réseau sera surveillée pour qualifier la production d’hydrogène renouvelable. Cela impactera les décisions quant à la taille et l’emplacement des capacités solaires et éoliennes photovoltaïques dédiées sur site.

Sur le développement de projets d’hydrogène renouvelable, la Chine apparait comme un leader, suivie par l'Australie, le Chili et les États-Unis. Ces 4 pays représentent plus des 2/3 des capacités mondiales d’ENR (vent et panneaux photovoltaïques) consacrées au développement de l’hydrogène selon l’AIE.

Le soutien des politiques publiques est clé pour le développement de la filière hydrogène

La stratégie Hydrogène européenne a été lancée en 2020 dans le cadre des politiques définies pour atteindre la neutralité carbone Fit for 55. Les mesures concrètes sont intégrées dans RepowerEU la stratégie énergétique de l’Union européenne dotée de près de 300 Mds € de financements.

En 2022, la Commission a présenté le concept d’« accélérateur d’hydrogène » pour intensifier le déploiement de l’hydrogène renouvelable. Elle affiche alors l’ambition de produire 10 millions de tonnes et d’importer 10 millions de tonnes d’hydrogène renouvelable dans l’UE d’ici 2030.

Dans ce cadre, des projets ont vu le jour notamment grâce aux PIIEC (Programme Important d’Intérêt Européen Commun), c’est-à-dire de programmes rassemblant plusieurs pays européens et plusieurs acteurs de la filière afin de la structurer et d’accélérer le déploiement. Ainsi, en février 2024, la Commission européenne a validé le 3ème PIIEC consacré au développement de l’hydrogène en Europe : Hy2Infra pour 6,9 Mds €2. Ce projet consacre des fonds à la fois à l’installation d’électrolyseurs, au développement du réseau de distribution et des capacités de stockage. En mai 2024, elle a validé le 4ème PIIEC, IPCEI Hy2Move, pour un montant de 4,7 Mds € dont 1,4 Mds € d’aides d’État et 7 pays participants. Ce dernier projet, comme son nom l’indique, est centré sur l’utilisation de l’hydrogène dans le secteur des transports (route, air, maritime) ainsi que sur les problématiques connexes de stockage embarqué et de pile à combustible.

En 2023, la 3ème révision de la directive sur les énergies renouvelables (RED III) prévoit que le secteur industriel européen sera dans l’obligation d’utiliser un quota d’hydrogène renouvelable. Ainsi, il devra intégrer 42 % d’hydrogène renouvelable d’ici 2030 et 60 % à horizon 2035. C’est un point décisif car il existe ainsi un volume prévisible de demande pour de l’hydrogène renouvelable. La France a obtenu que la part d’hydrogène renouvelable puisse être abaissée au profit d’hydrogène bas carbone produit à partir d’électricité d’origine nucléaire. Pour soutenir le développement de l’hydrogène bas carbone qui souffre d’un défaut de compétitivité, une des solutions qui est avancée est le recours aux CFD (contract for difference) qui permettraient de subventionner l’hydrogène décarboné.

L’Europe a également créé la Banque européenne de l'hydrogène qu’elle a doté de plus de 3 Mds € de budget dans le but d’associer financements publics et investissements privés dans les chaînes de valeur de l’hydrogène. Le 23 novembre 2023, une vente aux enchères pilote a été lancée pour soutenir la production d'hydrogène renouvelable pour les consommateurs européens.

Dernier élément de la stratégie hydrogène européenne, la signature de partenariats pour l’hydrogène renouvelable afin d’accroitre les importations d’hydrogène renouvelable en provenance de pays tiers (Chili par exemple) et d’encourager la décarbonation de la filière.

En 2020, dans le cadre du plan France 2030, le Gouvernement avait lancé sa stratégie pour le développement de l’hydrogène décarboné en France, dotée de 7 Mds € de financement public. Le Gouvernement a proposé mi-décembre 2023 une mise à jour de sa stratégie pour le développement de l’hydrogène décarboné en France qui est suivie d’une phase de consultation du 15 décembre 2023 au 19 janvier 2024. A la suite de cette phase de consultation, le Conseil national de l'hydrogène validera la nouvelle stratégie nationale hydrogène. Le projet présente un objectif d’installer une capacité de production électrolytique d’hydrogène à partir d’électricité nucléaire ou renouvelable de 6,5 GW en 2030 et de 10 GW en 2035. Il prévoie également le développement de hubs hydrogène sur le territoire, de capacités de stockage et d’infrastructures de transport. En 2023, le gouvernement a annoncé un soutien public de 4 Md€ à la production d’hydrogène décarboné afin d’atteindre 1GW d’électrolyseurs en 4 ans. Trois tranches d’appels d’offres permettront d’apporter des aides financières aux porteurs de projets.

En Allemagne, la loi sur l’accélération de l’hydrogène de 2024 vise à simplifier la planification, l’approbation et la passation de marchés pour les promoteurs d’hydrogène en invoquant un « intérêt public supérieur ». Il s’agit de favoriser à la fois la production et les importations d’hydrogène. Aux États-Unis, l’Infrastructures Investment and Jobs Act (IIJA) ou Loi bipartisane sur les infrastructures (BIL) et l’Inflation Reduction Act (IRA) prévoient plus de 20Mds $ de financements pour la filière hydrogène.

La 1ère loi prévoyait 9,5 Mds $ d’investissements pour le secteur et 8 Mds $ pour la création de hubs hydrogène. L’IRA a mis en place des crédits d’impôts à la production d'hydrogène allant jusqu'à 3 $/kg pour l’hydrogène bas carbone. L’objectif est de produire de l‘hydrogène bas carbone à 2$/kg d’ici 2026 et à 1$/kg d’ici 2031 via le programme « 111 » : 1$ - 1kg- 1 décennie.

Pour les États-Unis, les nouvelles estimations intègrent un crédit d’impôt à la production (PTC) de 3 dollars par kg pour l’hydrogène renouvelable sur les dix premières années de la durée d’un projet, avec des crédits supplémentaires disponibles pour la production d’électricité renouvelable.

En 2022, la Chine a dévoilé son plan de développement de l'industrie de l'hydrogène (2021-2035). L’hydrogène est présenté comme une des « énergies propres » qui font partie des secteurs industriels prioritaires où des investissements massifs doivent être réalisés. La Chine est actuellement le 1er producteur mondial d’hydrogène avec 33 millions de tonnes par an, en très grande partie à partir de combustibles fossiles. Elle est également le 1er consommateur d’hydrogène. Le plan se fixe deux objectifs : porter la production d’hydrogène renouvelable de 100 000 à 200 000 tonnes par an d’ici 2025 et avoir 50 000 véhicules à pile à combustible sur les routes. Dans le cas de la Chine, il est intéressant de mentionner que le 14ème plan est bien moins ambitieux que les projets des gouvernements locaux en matière de développement de l’hydrogène. Par exemple, la Mongolie intérieure ambitionne de produire 500 000 tonnes d’hydrogène renouvelable par an soit plus que l’objectif national. Mais il semble que Pékin souhaite éviter la surchauffe qui a touché le développement d’autres secteurs comme celui des panneaux solaires et des batteries.

Enfin la Chine est également un acteur majeur de la production d’électrolyseurs. En 2020, la Chine représentait 8 % du stock mondial d’électrolyseurs et 35 % de la capacité de fabrication mondiale d’équipements et de composants d’électrolyseurs.

L’Europe dispose d’une part de marché de 20 % environ mais la concurrence est forte. En effet, les électrolyseurs européens ou américains affichent un coût de production de l’ordre de 1,5 à 2 millions d’euros par mégawatt alors qu’en Chine, le coût serait inférieur à 1 million d’euros par mégawatt d’autant que les normes techniques y sont moins strictes que celles applicables en Europe. Certains acteurs de la filière européenne souhaiteraient des aides à la production d’électrolyseurs en Europe.

Conclusion

Il y a quelques années, l’Europe s’est fixé des objectifs pour le développement de sa filière hydrogène et ses objectifs apparaissent aujourd’hui bien ambitieux au regard des retards pris dans le développement de la filière. Celle-ci a dû faire face à plusieurs vents contraires ces dernières années. Tout d’abord, la question de la compétitivité de sa production qui touche plus particulièrement l’hydrogène bas carbone par rapport à d’autres productions subventionnées. L’intégration du coût du carbone peut y apporter un élément de réponse. Ensuite, la structuration de la filière et le développement des investissements demandent un cadre réglementaire stable or celui-ci n’a cessé d’évoluer. L’Europe a produit beaucoup de textes sur le secteur de l’énergie ces dernières années et a vu sa perception évoluer sur des sujets majeurs comme le rôle du nucléaire. Enfin, il s’agit de réussir à préserver une compétition équitable alors que les producteurs européens ne sont pas soumis aux mêmes niveaux d’exigence que leurs pairs à l’étranger. Cette question concerne l’hydrogène mais va bien au-delà puisqu’elle se pose pour toutes les industries d’avenir. Le Net Zero Industry Act constitue un 1er élément de réponse mais l’Europe doit accélérer sa mise en œuvre dans un environnement international qui évolue rapidement sur de nombreux sujets.

1. Global Hydrogen Review 2023, AIE.

2. Les deux précédents PIIEC, Hy2Tech pour 5,4 Mds € et Hy2Use pour 5,2 Mds € dataient de 2022 et privilégiaient la R&D et l’intégration de l’hydrogène dans l’industrie.