Marchés et stratégies

Les mines aurifères au sein d’une allocation stratégique

L’or physique est un support d’investissement classique des ménages, des banques centrales des pays développés ou émergents et des investisseurs institutionnels. Il est reconnu pour ses qualités de valeur refuge. Toutefois, l’or peut aussi avoir sa place dans une allocation stratégique en raison de ses performances réelles sur le long terme, ainsi que de ses caractéristiques de diversification par rapport aux classes d’actifs taux et actions. Enfin, nous pensons que les actions des minières aurifères représentent un support d’investissement adapté pour s’exposer à l’or. A condition de respecter certaines conditions.

Publié le 18 février 2026

Rappel des principales propriétés stratégiques de l’or

Le 15 août 1971, le président des États-Unis annonce la fin de la convertibilité du dollar en or : l’once d’or valait alors 35 dollars. Fin janvier 2026, l’once d’or vient de franchir 5 000 dollars ! Cela représente une performance annualisée de plus de 9,5% pour un américain qui aurait eu l’idée d’investir en 1971. On retrouve une performance similaire dans les autres principales devises, et sur d’autres périodes.

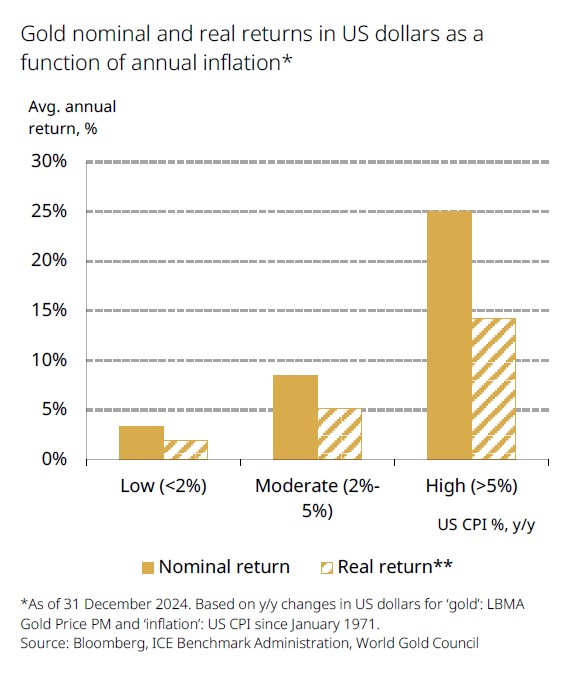

Le Conseil Mondial de l’Or (World Gold Council) tend à démontrer l’intérêt d’investir dans l’or lorsque l’investisseur veut se couvrir contre le risque d'inflation : depuis 1971, le prix du métal a progressé plus rapidement que les indices des prix à la consommation (IPC) américains et mondiaux. Les années où l'inflation se situait entre 2% et 5%, le prix de l'or a augmenté de 8% par an en moyenne. L’étude montre que ce chiffre a augmenté de manière significative avec des niveaux d'inflation encore plus élevés.

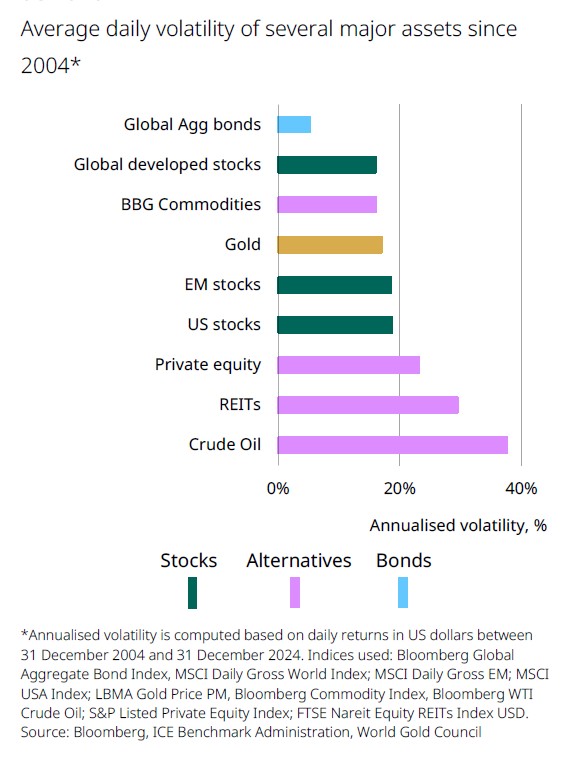

L'or a également démontré une moindre volatilité que de nombreux indices boursiers, placements alternatifs et matières premières. Nous avons aussi estimé la volatilité du prix des mines aurifères à environ 36%1. Ce résultat est conforme avec un « levier moyen » ou « beta moyen » de 2.

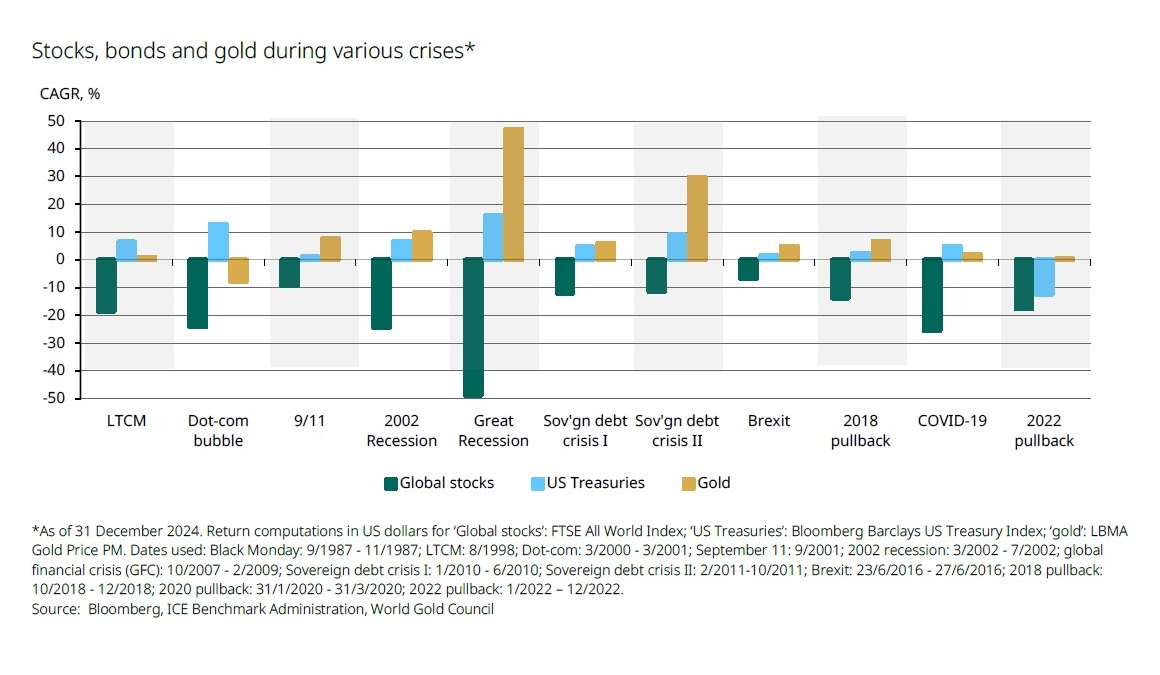

Mais surtout, introduire l’or dans une allocation permettrait d’obtenir une diversification (la diversification ne constitue ni une garantie de bénéfices, ni une protection contre les pertes) favorable en période de crises boursières conformément à l’effet « flight to quality ».

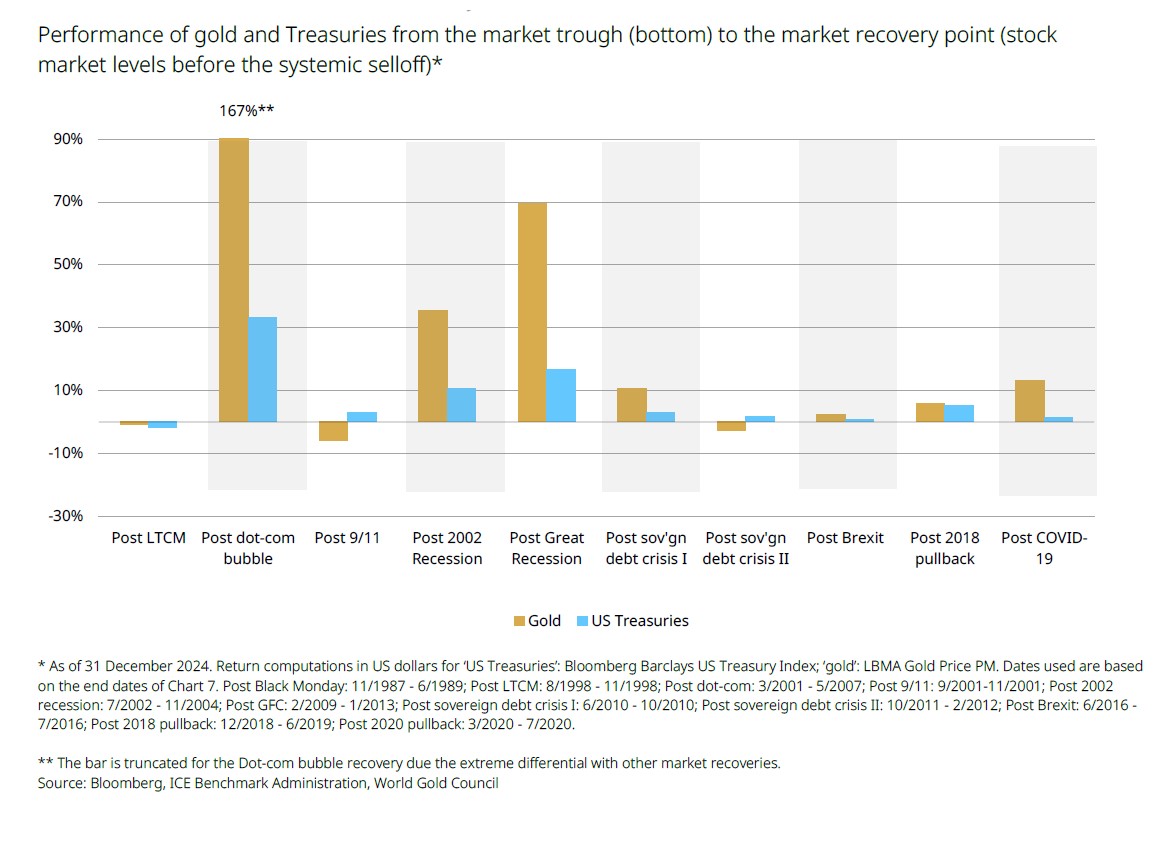

On peut également noter que l’or a souvent mieux performé que les obligations pendant les périodes de « recovery » juste après les périodes de « fligt to quality ».

Suivant cette analyse, le World Gold Council estime que détenir entre 5% et 10% d’or dans une allocation stratégique permettrait d’améliorer son ratio performance risque sur 20 ans.

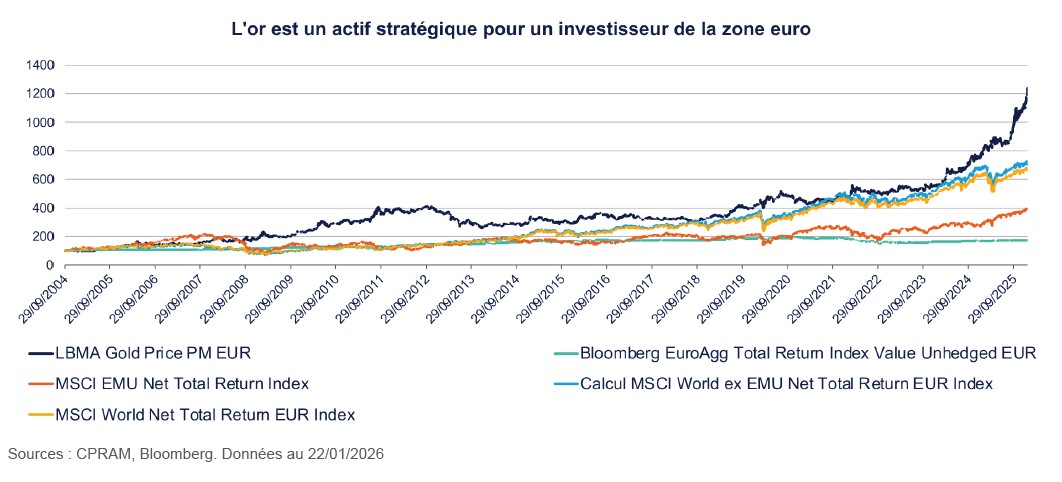

Focus sur les 20 dernières années pour un investisseur de la zone euro

Bien que les marchés actions aient démontré des performances robustes sur les 20 dernières années, l’or a surperformé les principaux indices actions et taux.

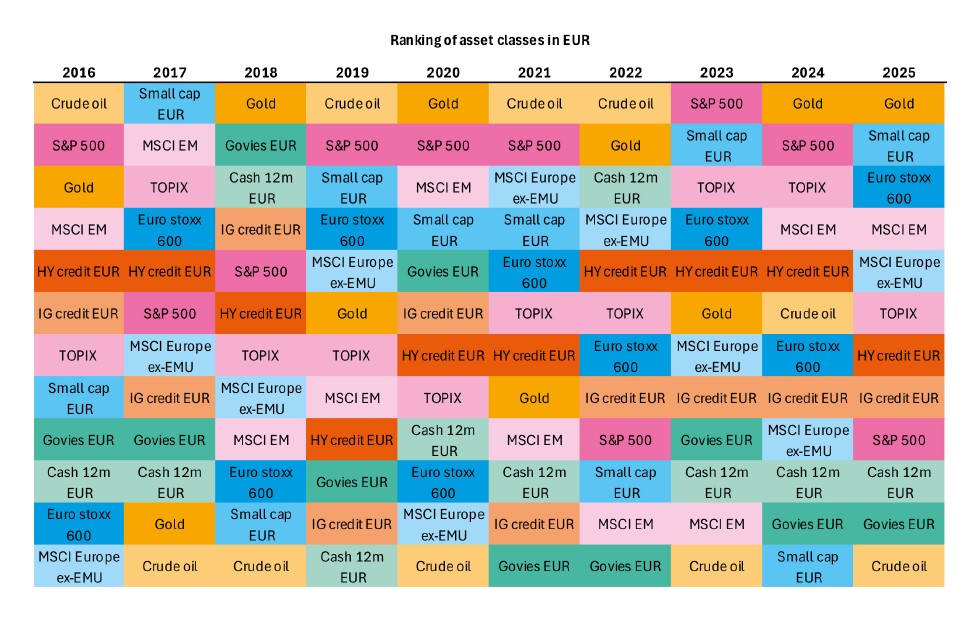

En outre, l’or démontre des performances régulières sur les 10 dernières années : l’or est premier 4 années sur 10, et sur le podium 6 années sur 10. L’or est décevant 1 année sur 102.

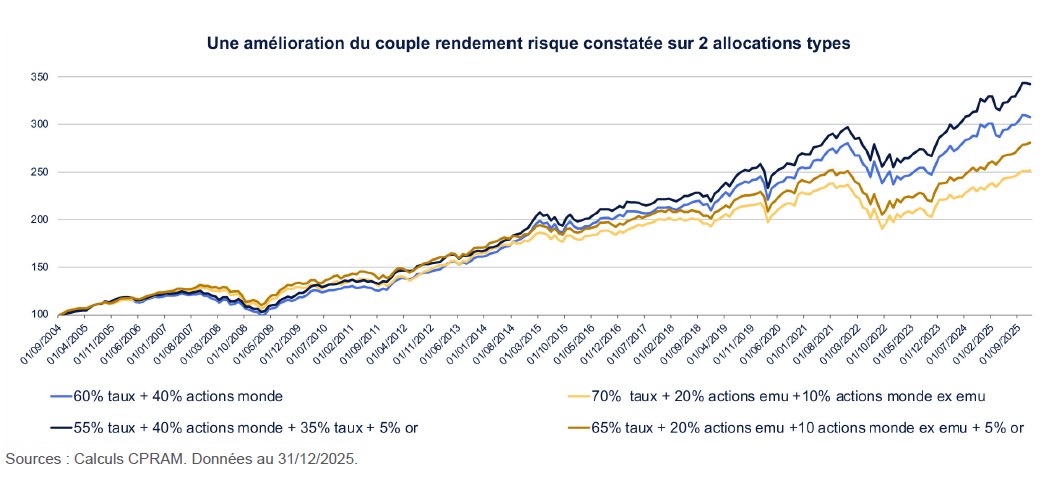

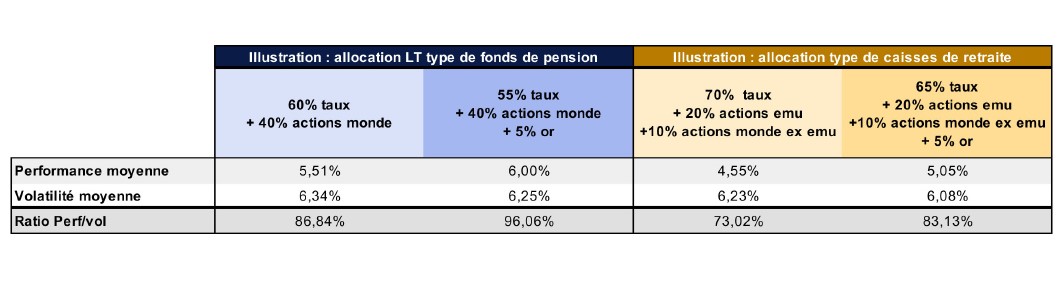

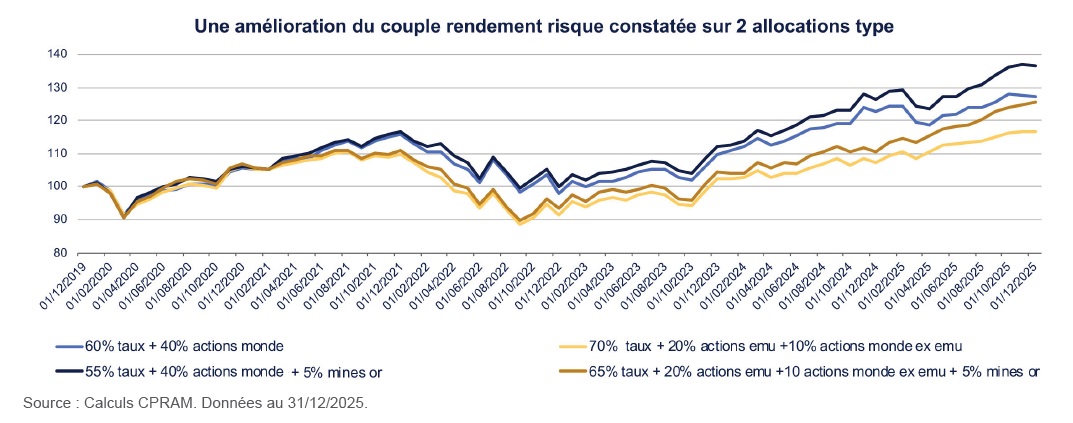

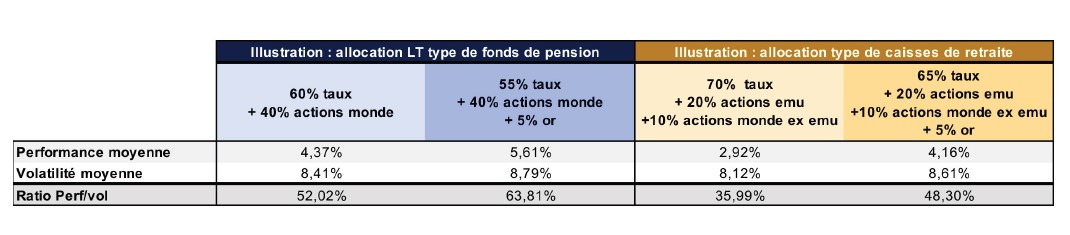

Nos calculs montrent qu’il est possible d’améliorer les performances et risques sur 20 ans de deux allocations classiques taux, actions en intégrant de l’or.

L’introduction de 5% d’or dans les deux allocations classiques taux, actions permet d’améliorer la performance tout en réduisant la volatilité sur 20 ans3.

Comment utiliser les actions des mines aurifères comme support d’investissement ?

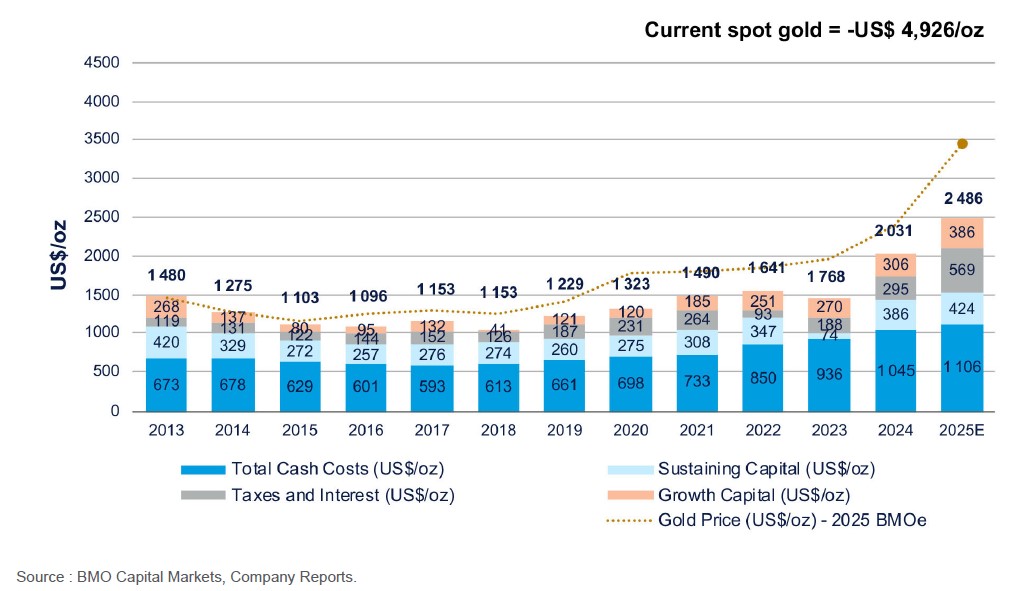

Observons le comportement des actions des mines aurifères, lorsque le prix de l’or se situe au-dessus des coûts totaux de production. En effet, les actions des mines d’or se comporteraient, selon notre analyse, comme des options d’achat dont le sous-jacent est le prix de l’or, avec un prix d’exercice égal au coût de production. C’est le cas actuellement avec un prix de l’once au-dessus de 5000 dollars et un coût estimé à environ 2500 dollars.

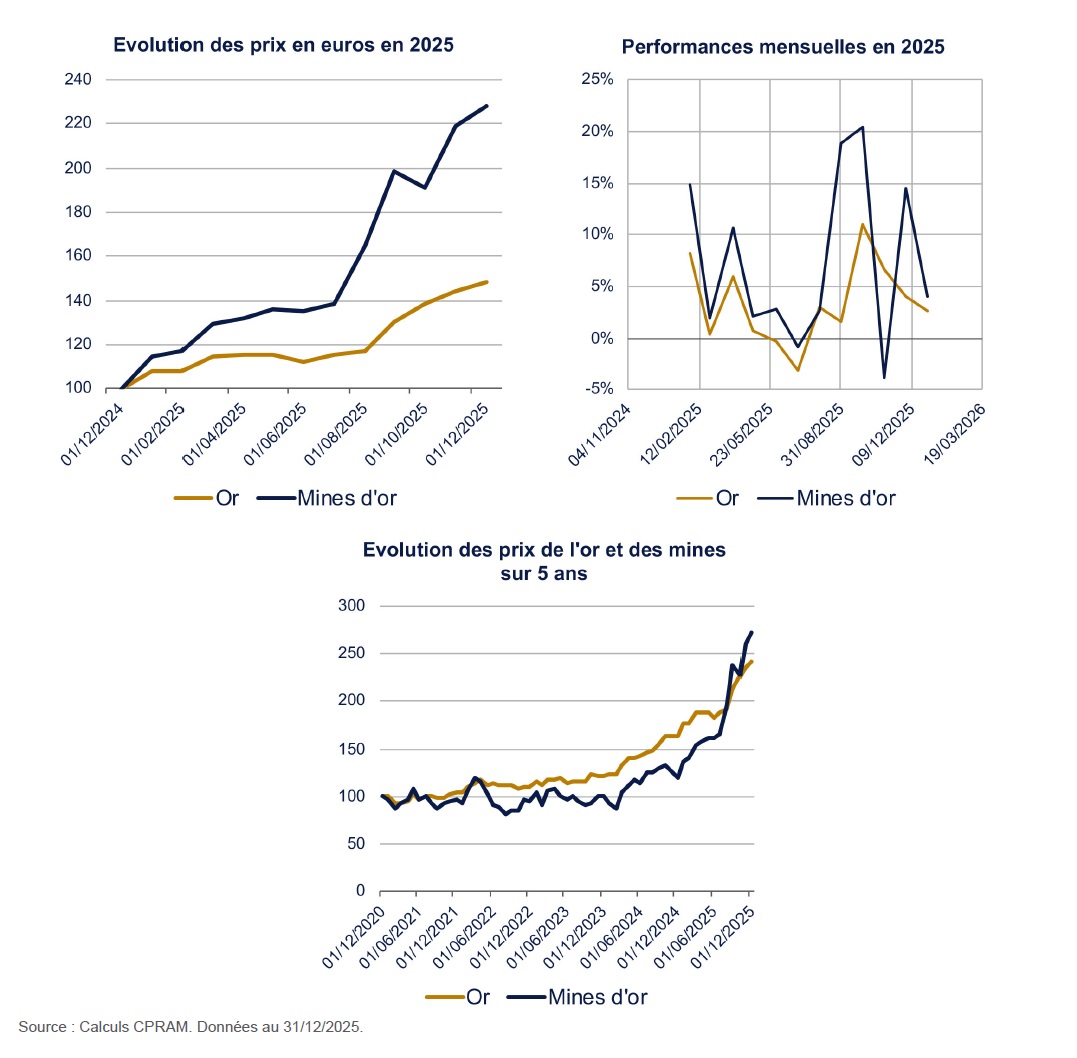

Historiquement, nous avons observé des surperformances mensuelles des mines d’or par rapport aux performances de l’or.

Cet effet de levier permettrait ainsi à l’investisseur d’engager moins de liquidités que pour une exposition directe. Pour illustration, nous affichons l’évolution des prix en 2025 pour un investisseur de la zone euro mais aussi l’évolution des performances mensuelles4.

On retrouve bien un effet de levier comme pour un call sur l'or mais cet effet de levier d’environ 2 en moyenne varie au cours du temps.

Les minières aurifères peuvent être utilisées pour substituer l’or dans un portefeuille si le prix de marché de l’or est supérieur à ses coûts de production.

Dans ce cas, l’exposition aux mines d’or peut varier entre 3% et 10%. Et d’ailleurs, nous notons aussi que les mines d’or et l’or ont des performances comparables depuis 5 ans4.

L’introduction de 5% de mines d’or dans les deux allocations classiques taux, actions permet d’améliorer les performances et les ratios performance, volatilité depuis que l’or a franchi le seuil des 2000 dollars5.

La substitution est rendue possible grâce à la taille du marché des mines d’or.

L’or est selon nous un actif stratégique et pas seulement une valeur refuge. Son introduction au coeur d’une allocation peut être favorable à l’investisseur, comme tend à le prouver le World Gold Council dans son étude. Il est possible de s’exposer au cours de l’or avec des supports classiques (pièces, lingots, etc.), mais leur accès, gestion, conservation et sécurité restent à la charge de l’investisseur.

Les fonds d’actions minières aurifères semblent offrir une alternative palliant ces contraintes, aux investisseurs désireux de s’exposer au prix de l’or. Ces fonds présentent aussi un effet de levier, d’autant plus important que le prix de l’or dépasse son coût de production.

[1] Indices utilisés : Or : LBMA Gold Price PM EUR. Sur la même période, les Mines d’or affichent une volatilité de 36% sur 20 ans (Indice : NYSE Arca Gold miners NTR). Données analysées du 31/12/2004 au 31/12/2025.

[2] Indices utilisés : Curde Oil : S&P GSCI Crude oil ; HY Credit EUR : iBoxx EUR High Yield Developed Markets ; IG credit EUR : S&P IG CORPORATE BOND INDEX ; Smallcap EUR : MSCI EMU SMALL CAP ; Govies EUR : EMU TOTAL ALL LIVES DS GOVT. INDEX ; Cash 12m : JPM CASH EUROPE 12M INDEX. Données au 31/12/2025.

[3] Indices utilisés : Prix de l’once d’or en euros : LBMA Gold Price PM EUR ; Taux : Indice Bloomberg EuroAgg Total Return Index Value Unhedged EUR ; Actions emu : Indice MSCI EMU Net Total Return Index ; Actions monde ex emu : Indice MSCI World ex EMU Net Total Return EUR Index ; Actions monde : Indice MSCI World Net Total Return EUR Index. Données au 31/12/2025.

[4] Indices utilisés : Or: LBMA Gold Price PM EUR ; Mines d’or : NYSE Arca Gold miners NTR.

[5] Indices utilisés : Mines d’or : Indice des mines d’or NYSE Arca Gold Miners NTR en euros ; Taux : Indice Bloomberg EuroAgg Total Return Index Value Unhedged EUR ; Actions emu : Indice MSCI EMU Net Total Return Index ; Actions monde ex emu : Indice MSCI World ex EMU Net Total Return EUR Index ; Actions monde : Indice MSCI World Net Total Return EUR Index. Données au 31/12/2025.

Investir comporte des risques, notamment un risque de perte en capital. Les performances passées ne constituent pas une garantie ni un indicateur des performances futures. Cette communication n’a pas de vocation contractuelle mais constitue une communication publicitaire. Elle est uniquement fournie à titre indicatif et ne constitue pas une recommandation ni une analyse ou un conseil financier. Elle ne saurait en outre être considérée comme une sollicitation, une invitation ou une offre d’achat ou de vente d’OPC. Avant toute souscription d’un organisme de placement collectif (OPC), l’investisseur potentiel est invité à se rapprocher de son conseiller pour que ce dernier puisse s’assurer de l’adéquation de l’investissement envisagé avec sa situation financière et patrimoniale.

Le présent document repose sur des sources que CPRAM considère comme fiables au moment de la publication. Les données, opinions et analyses peuvent être modifiées sans préavis. CPRAM décline toute responsabilité, directe ou indirecte, qui pourrait résulter de l’utilisation des informations contenues dans ce document. CPRAM ne saurait en aucun cas être tenu pour responsable de toute décision ou de tout investissement effectué(e) sur la base des informations contenues dans le présent document. Les informations contenues ne peuvent être copiées, reproduites, modifiées, traduites ou distribuées sans l’autorisation écrite préalable de CPRAM. Toutes les marques et logos éventuels utilisés à des fins d’illustration dans ce document sont la propriété de leurs détenteurs respectifs. Cette publication ne peut être reproduite, en totalité ou en partie, ou communiquée à des tiers sans l’autorisation préalable de CPRAM.

Cette publication ne s’adresse pas aux US persons telle que cette expression est définie dans le US Securities Act de 1933. Les informations MSCI sont exclusivement destinées à votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit et ne peuvent être utilisées comme base ou composante d’un instrument financier, produit ou indice.

Aucune des informations MSCI n’est destinée à tenir lieu de conseil en investissement, ni de recommandation de prendre (ou de s’abstenir de prendre) toute sorte de décision d’investissement, et ne saurait être invoquée à ce titre. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie de toute analyse, prévision ou prévision de performance future. Les informations MSCI sont fournies « en l’état » et l’utilisation de ces informations suppose d’assumer l’intégralité du risque lié à toute utilisation de ces informations. MSCI, chacune de ses sociétés affiliées et les autres personnes impliquées dans la compilation, le calcul ou la création de toute information MSCI (collectivement désignées les « Parties MSCI »), ou en lien avec ces activités, déclinent expressément toute garantie (y compris, sans s’y limiter, toute garantie d’originalité, d’exactitude, d’exhaustivité, de ponctualité, de non-contrefaçon, de qualité marchande et d’adéquation à un usage particulier) concernant ces informations. Sans limiter ce qui précède, en aucun cas une Partie MSCI n’aura de responsabilité pour tout dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans s’y limiter, les pertes de bénéfices) ou tout autre dommage ». (www.mscibarra.com).

Tous droits réservés. Les informations contenues dans le présent document appartiennent à Bloomberg et/ou à ses fournisseurs de contenu, ne peuvent être reproduites ou redistribuées et n’offrent aucune garantie quant à leur exactitude, leur exhaustivité ou leur pertinence. Ni Bloomberg ni ses fournisseurs de contenu ne peuvent être tenus pour responsables en cas de dommages ou de pertes résultant de l’utilisation de ces informations. Rien ne garantit que les professionnels actuellement employés par CPRAM continueront à l'être, ni que les performances ou les succès passés de l'un d'entre eux serviront d'indicateur de ses performances ou de ses succès futurs. À des fins d'illustration uniquement.

CPR Asset Management, société de gestion de portefeuilles, agréée AMF sous le n°GP 01-056 en date du 21 décembre 2001 (Autorité des Marchés Financiers 17, place de la Bourse, 75082 Paris), SA au capital de 61 461 945 euros 399 392 141 RCS.

91-93, boulevard Pasteur, 75730 Paris - Cedex 15. Tel : 01 53 15 70 00