Glossaire de la finance

CDS (Credit Default Swap)

Qu'est-ce qu'un CDS ?

Un CDS (Credit Default Swap) est un contrat de protection contre le défaut de paiement d'un émetteur, négocié entre deux parties (l'acheteur et le vendeur). Les CDS s'échangent de gré à gré entre l'acheteur et le vendeur, c'est-à-dire qu'ils ne sont pas cotés sur un marché et ne font pas l'objet de régulation.

Les CDS sont des produits dérivés complexes utilisés pour se protéger contre le risque de crédit ou pour exécuter des stratégies de spéculation.

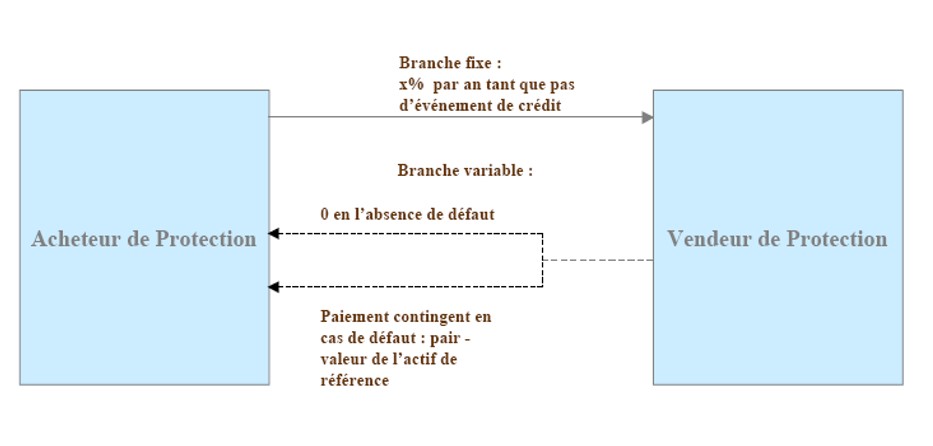

Comment fonctionne un CDS ?

L'acheteur de protection d'un CDS verse une prime (un pourcentage) au vendeur dont le montant est fonction de l'actif qu'il souhaite couvrir. Le vendeur s'engage quant à lui à compenser les éventuelles pertes encourues par l'actif (ou sousjacent). L'acheteur effectue les paiements périodiques jusqu’a l’expiration du CDS ou du défaut de l’émetteur. Ce paiement est déterminé par un Credit Spread.

Le vendeur de protection n'a pas obligation de mettre de côté des fonds qui garantissent le débouclage de la transaction. Il reçoit les primes et son capital s'accroit donc sans qu'il ait besoin de sécuriser des fonds.

En cas de défaut, l'acheteur de la protection obtient le droit de vendre une obligation émise par l'entité de référence au prix de sa valeur d'émission, pour un montant déterminé à l'avance (Cash Settlement) ou le droit de récupérer une dette équivalente (Physical Settlement).