Chine : La réponse au risque de déflation

Publié le 12 novembre 2024

Quelques rappels sur la déflation

Qu'est ce que la déflation ?

La déflation peut être définit comme une baisse du niveau des prix ayant trois caractéristiques :

- elle est généralisée, c’est-à-dire qu’elle affecte tous les prix,

- elle est persistante, c’est-à-dire qu’elle dure plusieurs années,

- elle est anticipée par tous (ménages, entreprises, État).

La déflation est un phénomène économique très craint par les banques centrales, potentiellement très récessionniste car des agents rationnels reportent dans le temps l’achat de biens et services ou leurs investissements s’ils anticipent que les prix vont baisser dans le futur.

Quelles sont les causes de la déflation ?

Sur les dernières décennies, on retient souvent que le risque de déflation a été fort au Japon suite à l’éclatement prolongé dans le temps des bulles immobilières et financières à partir du début des années 1990 (il aura fallu attendre 2024 pour que le Nikkei son niveau de 1990 !). L’inflation au Japon a été de … 0,1 % en moyenne sur la période 1995-2020 et certaines périodes d’inflation négative ont duré plusieurs trimestres. En réponse, la Banque du Japon a mis en place plusieurs opérations de 0, en 2001, puis de façon beaucoup plus spectaculaire sous la présidence de Haruhiko Kuroda (2013-2023).

Dans la décennie 2010, les États-Unis et l’Europe ont, eux aussi, été confrontés au risque de déflation suite à la crise financière de 2008. A l’époque, la crise immobilière aux États-Unis et dans certains pays du sud de la zone euro avait fait baisser fortement les prix immobiliers dans la durée : de 26 % entre le pic de 2007 et le creux de 2012 aux États-Unis et de 41 % entre 2007 et 2015 en Espagne. En soi, cela avait pesé sur le profil d’inflation mais cela avait également fait fortement augmenter les prêts non- performants dans le bilan des banques et cela avait conduit à une sévère détérioration du marché du travail. L’affaiblissement prolongé de la demande, aggravé dans le cas de l’Europe par la crise des dettes souveraines, avait fait craindre une spirale déflationniste.

A l’époque, la réponse budgétaire avait été mesurée aux États-Unis à cause de la situation de cohabitation et en Europe à cause de la consolidation budgétaire promue comme un remède à la crise des dettes souveraines. En revanche, la réponse monétaire a été très puissante avec la mise en place de politiques non-conventionnelles telles que la forward guidance, d’importantes opérations de Quantitative Easing, les taux négatifs et les opérations de refinancement de long terme.

Le risque de déflation en Chine

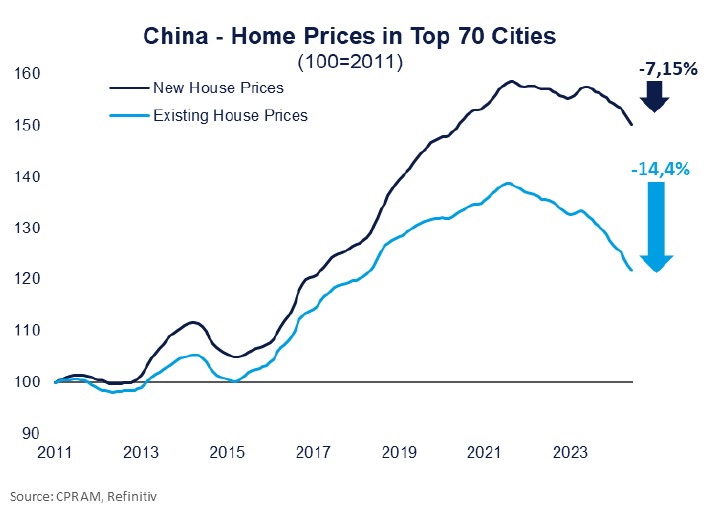

La baisse significative des prix immobiliers et des marchés actions depuis 2021 en Chine a fait augmenter le risque de déflation.

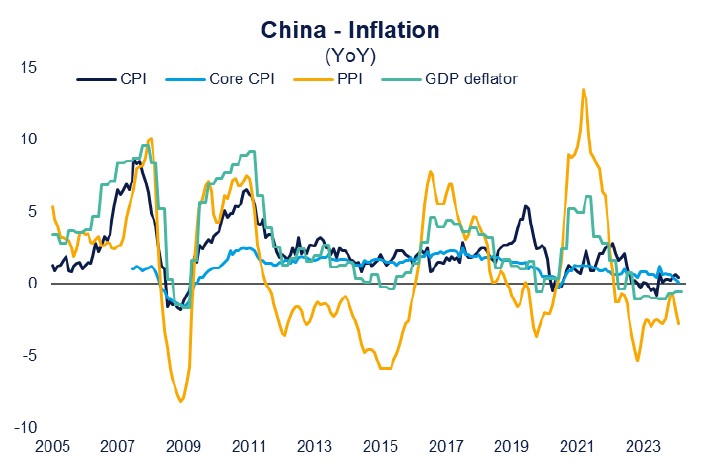

L’évolution de l’inflation sous-jacente, c’est-à-dire l’inflation hors énergie et alimentation, le montre de façon très nette : elle a baissé de façon tendancielle depuis quelques années pour atteindre +0,1 % en glissement annuel seulement en septembre 2024.

Une preuve que ce sujet est central est que le FMI a publié en août dernier une estimation d’un indice de vulnérabilité à la déflation dans le cas de la Chine : la conclusion de ces travaux était que la probabilité de déflation actuelle en Chine était encore faible mais que la situation était telle qu’une détérioration supplémentaire des fondamentaux (c’est-à- dire creusement de l’output gap et poursuite de la baisse des prix immobiliers et boursiers) pouvait rapidement faire augmenter cette probabilité.

Les autorités chinoises sont évidemment conscientes de la hausse récente des risques de déflation et c’est pour cette raison qu’elles ont décidé de réagir, comme nous allons le détailler dans la suite de ce texte.

La réponse des autorités chinoises face au risque de déflation

Après un « faux rebond » au début de l’année 2023, consécutif à l’abandon de la politique « zéro covid », l’économie chinoise demeure fragilisée car toujours en proie à une sévère crise immobilière ainsi qu’à des problématiques d’endettement.

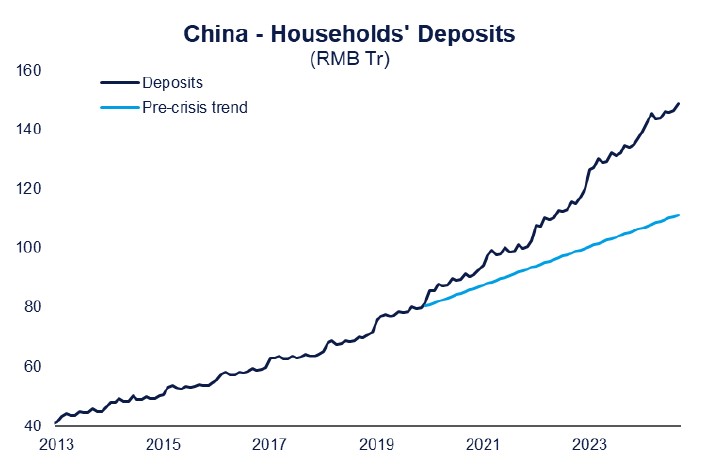

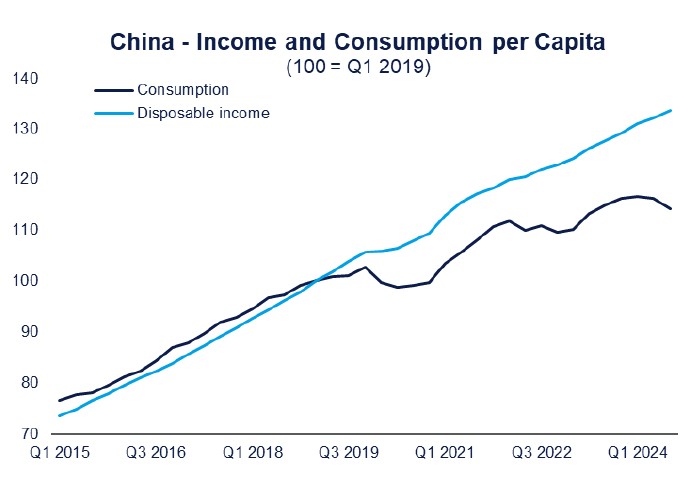

Les réponses des autorités chinoises ont été tardives, relativement timides et pour le moins éparses, ce qui a abouti à une perte de confiance généralisée. Cela a entraîné un cercle vicieux puisque cette perte de confiance a elle-même conduit les ménages à épargner bien davantage et à consommer moins.

La baisse graduelle des taux et l’assouplissement des conditions d’emprunts immobiliers n’a pas eu raison de la défiance des ménages vis-à-vis du marché immobilier. Cette frilosité est d’ailleurs partagée par les banques, en dépit des appels répétés du gouvernement à faciliter leur refinancement.

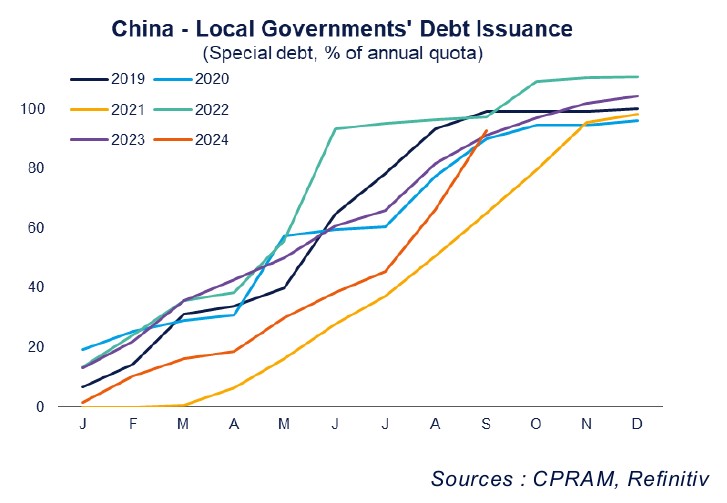

Accueilli avec enthousiasme par les marchés en mai, le plan de déstockage immobilier est ainsi resté peu ou prou au point mort alors que les gouvernements locaux demeurent confrontés à des problématiques d’endettement auxquelles s’ajoutent la fonte de leurs recettes.

Autre exemple : les interventions par la « national team » (fonds souverains et grandes entreprises publiques) destinées à soutenir les actions domestiques n’ont eu lieu qu’en réaction à la nette accélération de la baisse du marché en début d’année.

Elles n’ont d’ailleurs permis qu’une stabilisation très éphémère de ce dernier, ce qui a érodé encore un peu plus la confiance des ménages déjà sur des points bas. Au-delà de la trajectoire des prix et de la faiblesse de la demande, c’est surtout l’impact quasi-nul de mesures pourtant traditionnellement adaptées qui interpelle.

Après plus de 3 années de crise et une puissance publique qui est apparue dans le meilleur des cas « behind the curve », le spectre de la déflation s’est mis à inquiéter de plus en plus les observateurs.

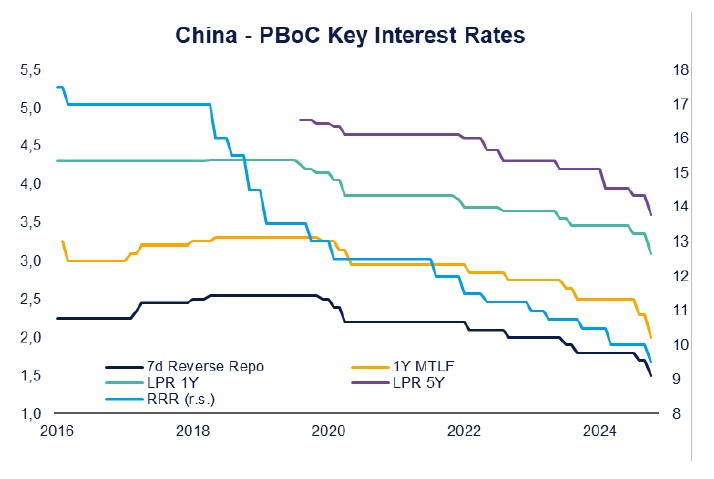

Pourtant, nous avons sans doute assisté fin septembre au grand réveil des autorités et c’est au travers de la PBoC que Pékin a décidé d’envoyer un message fort – qui a été salué par une envolée boursière.

Si les actions de soutien étaient préalablement distillées de façon séquentielle, la banque centrale s’est inscrite en nette rupture en annonçant un éventail de mesures couvrant un spectre large. Ont notamment été annoncées des baisses de taux (effectives et à venir), la renégociation des prêts immobiliers existants (~150 Mds RMB d’économies pour les ménages), un soutien accru aux promoteurs en difficulté (~2 Tr additionnels), des mécanismes facilitant les rachats d’actions (800 Mds a minima), ou encore un plan de recapitalisation des principales banques commerciales (1 Tr).

L’ajustement de certains mécanismes préexistants est également à saluer car il témoigne d’un engagement plus marqué des autorités : la PBoC s’inscrit désormais comme préteur en dernier ressort pour relancer le plan de déstockage immobilier. Ce dispositif devrait être complété par un stimulus budgétaire conséquent, dont l’annonce officielle est attendue à l’issue de la prochaine réunion du NPC soit le 8 novembre prochain.

Si les contours de ce plan restent à préciser, Reuters a récemment évoqué un programme pluriannuel de 10 Tr RMB - soit ~8 % du PIB actuel - tout en précisant que ce montant pourrait se voir renforcer si besoin. Ce serait donc la plus importance mesure depuis la crise de 2008.

Au-delà des annonces et des montants stricto sensu, la réelle rupture réside dans l’aspect coordonné des politiques publiques : Pékin ne semble plus apporter des réponses isolées à des chocs ponctuels mais tente de mettre en oeuvre une solution globale.

Ce signal positif s’est vu renforcé par la remise en marche d’organismes publics jusqu’ici au ralenti (en témoigne la nette accélération des émissions de dette), probablement encouragés par le durcissement de ton et les encouragements répétés de Xi Jinping. Cela devrait désormais assurer une meilleure transmission de la politique économique (monétaire notamment).

Pour autant, certaines pièces semblent toujours manquer pour compléter ce tangram chinois.

La relance budgétaire ciblerait ainsi essentiellement l’endettement des gouvernements locaux et le secteur immobilier. Contrairement à ce qui avait été fait lors de la crise de 2008, il s’agit toujours ici de stabiliser l’économie en gérant des problématiques structurelles, et non une politique de relance de la demande conjoncturelle. Le soutien direct aux ménages chinois reste en effet limité dans les mesures annoncées jusqu’à présent, ce qui ne devrait pas changer pour des raisons principalement idéologiques. La doctrine de Xi met en effet clairement en garde face aux dangers du « welfarism » tandis que le concept de « common prosperity » renvoie plutôt à des problématiques d’inégalités et se traduirait par effets d’annonces comme le soutien aux étudiants précaires (mesure bénéfique certes mais aux effets limités au niveau macroéconomique).

La stabilisation des prix de l’immobilier, et dans une moindre mesure le rebond du marché actions, devrait certes être perçue positivement par les ménages, mais cela pourrait rester insuffisant pour redresser durablement leur confiance dans l’avenir, notamment au vu de la dégradation continue du marché du travail au cours des dernières années. Le gouvernement chinois doit par ailleurs apporter des réponses d’autres enjeux clefs, aussi bien conjoncturels (tensions géopolitiques et commerciales) que structurels (vieillissement de la population). En cela, le réveil récent des autorités face au risque de déflation envoie certes un signal positif mais le dispositif actuel paraît toujours incomplet afin de donner des perspectives à moyen-long terme.