Climat, biodiversité : Solvabilité 2 face aux risques environnementaux

CPRAM s’est positionnée très tôt sur le suivi de la directive Solvabilité 2, et nos experts ont publié différents papiers de veille règlementaire sur le sujet, ainsi qu’un livre blanc en 2016.

L’objectif de ce décryptage est de synthétiser les derniers éléments communiqués par l’EIOPA sur l’intégration des risques climat et biodiversité dans Solvabilité 2.

Publié le 19 mai 2025

Pourquoi les risques environnementaux sont devenus un enjeu prudentiel ?

Solvabilité 2, la règlementation européenne qui encadre les exigences de capital et la gouvernance des assureurs, a amorcé depuis 2022 une prise en compte progressive des risques environnementaux — d’abord climatiques, et désormais élargis à la biodiversité.

La biodiversité garantit la fourniture de services écosystémiques, dont de nombreuses industries dépendent fortement ou sur lesquels elles ont un impact direct. Par conséquent, la perte de biodiversité représente un risque multidimensionnel pour les assureurs, pouvant affecter, entre autres, la valeur des investissements détenus ou l'intensité et la fréquence des pertes assurées :

- En tant qu’investisseurs, ils détiennent des portefeuilles massivement exposés à des secteurs sensibles à la transition (énergies fossiles, agriculture intensive, immobilier peu efficient…), ou dépendants des écosystèmes (agroalimentaire, tourisme, matériaux).

- En tant qu’assureurs, ils couvrent des risques physiques qui s’intensifient avec le dérèglement climatique et la perte de biodiversité (catastrophes naturelles, sécheresses, inondations, pandémies…).

En synthèse, ce qui fragilise le climat et les écosystèmes fragilise aussi les bilans et finit par peser sur la solvabilité.

Climat : un cadre déjà en place et qui s’étoffe

Le climat a ouvert la voie. Depuis août 2022, les assureurs européens doivent intégrer les risques liés au changement climatique dans leur ORSA1. Cette exigence s’appuie sur des lignes directrices de l’EIOPA, qui insistent sur deux piliers :

- L’analyse de la matérialité des risques climatiques pour chaque entité (transition et physiques),

- L’élaboration de scénarios prospectifs cohérents avec les trajectoires de transition (par exemple, les scénarios NGFS2).

En pratique, les assureurs doivent identifier les segments d’actifs et de passifs sensibles à des variables climatiques, puis tester leur résilience dans des hypothèses de transition ordonnée ou désordonnée.

Depuis, la pression réglementaire s’est renforcée et l’EIOPA a été mandatée par la Commission Européenne pour proposer des amendements afin d’intégrer plus précisément les risques climatiques dans le calcul des exigences en capital des assureurs. Fin 2023, l’EIOPA a proposé :

- L’introduction de chocs de capital spécifiques pour les expositions aux énergies fossiles, afin de refléter leur risque de transition élevé : le SCR3 Action passe de 39% à 56% et le SCR Spread est majoré de 40% pour les émetteurs fossiles (identification selon les codes NACE sur les activités fossiles).

- L’introduction obligatoire de 2 scénarios de risques climatiques dans l’ORSA pour les entités exposées à des risques climatiques matériels : un scénario dans lequel l’augmentation des températures reste en dessous de 2°C, et un scénario dans lequel l’augmentation des températures dépasse significativement les 2°C, avec dans les 2 cas une analyse d’impact à court (1 à 5 ans), moyen (5 à 15 ans) et long termes (supérieur à 15 ans).

On passe d’un cadre principalement déclaratif à une approche plus normative, qui pourrait à terme impacter directement les exigences de capital. Les propositions de l’EIOPA ont été soumises à la Commission Européenne, qui décidera de leur application, le cas échéant en 2027.

Biodiversité : la nouvelle frontière prudentielle

Si le climat a désormais trouvé sa place dans les réflexes prudentiels, la biodiversité en est encore aux premiers balbutiements réglementaires. Pourtant, les alertes s’accumulent : perte des pollinisateurs, érosion des sols, déforestation, déclin des zones humides… Autant de phénomènes qui compromettent la stabilité des chaînes de valeur, la soutenabilité des modèles agricoles, et même jusqu’à la viabilité à long terme de certains portefeuilles d’investissement.

Le NGFS note que « la perte de biodiversité et les risques liés à la nature pourraient avoir des implications macroéconomiques et financières significatives », et que l'incapacité à faire face à ces risques est « une source de risques importants pour la stabilité financière ». Le NGFS rappelle que la perte de biodiversité et l'effondrement des écosystèmes figurent parmi les trois risques les plus graves à long terme (10 ans).

L'EIOPA a identifié qu'environ 30 % des expositions des assureurs aux obligations d'entreprises et aux actions dépendent fortement et directement d'au moins un service écosystémique (par exemple, les ressources en eau). En novembre 2024, l’EIOPA a publié une consultation publique sur l’intégration des risques liés à la biodiversité dans l’ORSA. Pas de nouvelle exigence formelle, mais un message clair : même sans cadre standardisé, les assureurs doivent anticiper ce nouveau risque systémique dans leurs processus de gouvernance et de gestion des risques.

Cette consultation révèle plusieurs points :

- Des risques qui ne peuvent être traités comme une simple extension des risques climatiques, même si climat et biodiversité sont interconnectés (on parle de nexus climat/nature) ; parce que la biodiversité est plus locale, plus multidimensionnelle et moins modélisée.

- Pas encore de scénarios standardisés, comme c’est le cas pour le climat (NGFS), ce qui complique la modélisation.

- Des chaînes de transmission plus indirectes et multifactorielles, qui rendent la quantification incertaine.

- Un manque de métriques unifiées (vs les émissions de gaz à effet de serre pour le climat), même si des initiatives comme la TNFD4 ou ENCORE5 tentent d’y répondre.

Mais comme pour le climat il y a trois ans, l’EIOPA ne laisse pas les acteurs dans l’attentisme :

- Encouragement à utiliser des scénarios exploratoires (qualitatifs) : un point de départ pourrait être d'inclure la biodiversité comme un facteur de risque supplémentaire dans les scénarios existants, en particulier dans les domaines d'activité fortement touchés par la perte de biodiversité, tels que l'assurance santé ou l'assurance agricole, ou le risque de marché pour les obligations d'entreprise et immobilières.

- Appel à une cartographie des expositions : secteurs, géographies, dépendances.

- Invitation à une analyse de double matérialité, croisant risques physiques, risques de transition et impacts, et différents horizons de temps.

- Incitation à prendre des actions pour gérer les risques matériels liés à la biodiversité (même si l’évaluation du degré d’atténuation des risques reste un challenge…) : exclusion de certains investissements en raison de leur impact négatif sur la nature, investissements pour favoriser la restauration / conservation de la biodiversité, engagement avec les parties prenantes…

En bref, la biodiversité suit la même logique que le climat, avec un décalage de maturité. Là où le climat a structuré ses outils et standards, la biodiversité demande encore d’explorer, d’expérimenter, et de faire remonter les pratiques. C’est maintenant, même de façon incomplète, que les pratiques se construisent — et que les régulateurs observent… Mais le sens de l’histoire est le même.

La synthèse de la consultation et le rapport final de l’EIOPA sont attendus pour fin juin.

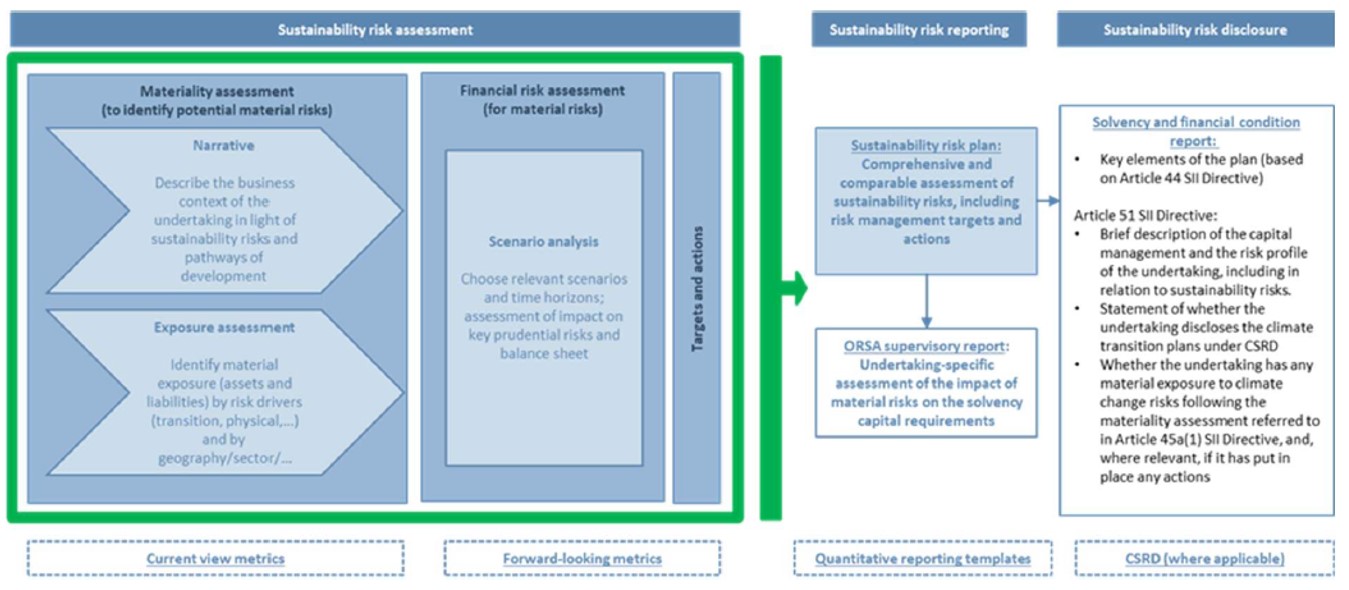

Cadre d’intégration des risques de durabilité dans Solvabilité 2

En conclusion, ce qui était encore marginal dans les ORSA de 2020 devient peu à peu central : les risques environnementaux s’installent dans le cadre prudentiel européen, et les assureurs doivent évoluer avec lui. Il ne s’agit plus seulement de se conformer, mais de construire une stratégie de résilience environnementale cohérente et défendable…

CPRAM, engagée en faveur du Climat et de la Biodiversité

CPRAM est engagée depuis 2018 sur les enjeux environnementaux au travers d’une gamme climat représentant plus de 4,7 milliards € d’encours sous gestion (à fin mars 2025). Aujourd’hui, nous capitalisons sur ce savoir-faire pour construire une stratégie dédiée à la biodiversité. Dans ce cadre, nous bénéficions de l’appui scientifique du Muséum National d’Histoire Naturelle.

Notre nouvelle solution CPR Biodiversité Actions Monde investit dans des actions internationales de tous les secteurs, hors énergie fossile, visant la performance financière sur le long terme et intégrant des indicateurs de durabilité en termes de biodiversité en sélectionnant des entreprises cherchant à améliorer leurs pratiques pour réduire les pressions de leurs activités sur la biodiversité. Lors de nos échanges avec les entreprises, nous prêtons aussi une attention particulière sur la préservation du capital naturel (pollution plastique, utilisation de l’eau, déforestation…).

[1] Own Risk and Solvency Assessment

[2] Network for Greening the Financial System

[3] Solvency Capital Requirement – représente le coût en capital, décomposé en plusieurs sous-modules. Les SCR Action et Spread font partie du module Risques de Marché.

[4] TNFD : Taskforce on Nature-related Financial Disclosures

[5] ENCORE : Exploring Natural Capital Opportunities, Risks and Exposure