Etats-Unis, le GNL au cœur des négociations commerciales ?

Dès le premier jour de son retour à la maison blanche, le 20 janvier 2025, Donald Trump signait un torrent d’executive orders sur des sujets très divers mais annonciateurs de la ligne politique de son second mandat. Plusieurs d’entre eux portaient sur les enjeux énergétiques, et plus particulièrement sur le Gaz Naturel Liquéfié (GNL) : EO 14153 « Unleashing Alaska’s Extraordinary », EO 14154 « Unleashing American Energy », EO 14156 « Declaring a National Energy Emergency ».

Au-delà du célèbre slogan de campagne « Drill baby drill », Trump a d’ailleurs continué de s’exprimer très régulièrement sur ces sujets au cours des dernières semaines. Le GNL semble également être une sorte de trait d’union des négociations commerciales qu’entame l’administration américaine avec un grand nombre de pays, notamment en Asie. C’est donc l’occasion de faire le point sur les capacités de production et d’exportation américaines en la matière.

Publié le 07 mai 2025

Gaz naturel américain : une montée en charge à grande vitesse

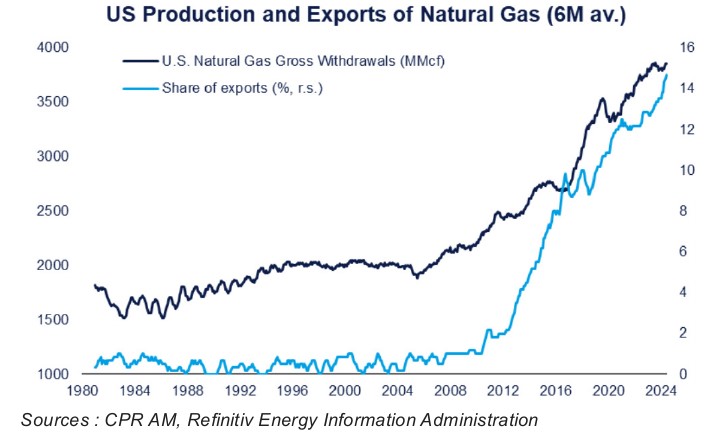

Après 2 décennies de quasi-stagnation, la production de gaz naturel américaine a connu une augmentation très rapide depuis le début des années 2000. Les volumes de gaz extraits du sol américain ont en effet doublé au cours des 20 dernières années, pour atteindre près de 4000 bcf (billion cubic feet) actuellement.

Cet accroissement est notamment lié à la demande croissante d’électricité, cette dernière étant produite à 40% à partir de gaz naturel aux Etats-Unis. L’AIE anticipe d’ailleurs un maintien de cette proportion compte tenu de la décrue continue de la part du charbon.

Un autre élément qui explique la très nette accélération de la production au cours des dernières années est le début de l’exploitation du pétrole et du gaz de schiste. Cela a en effet considérablement renforcé les capacités de production de gaz naturel, notamment via le développement d’infrastructures dédiées à sa liquéfaction et son exportation.

La croissance du secteur devrait rester très vigoureuse au cours des prochaines années. D’après une note du Congrès américain1, les Etats-Unis disposaient d’une capacité de liquéfaction équivalente à 15 bcf par jour au début de l’année 2025. A cela doit encore s’ajouter 17 bcf/jour de sites en construction ainsi que 19bcf/jour de projets approuvés par les autorités mais pas encore initiés.

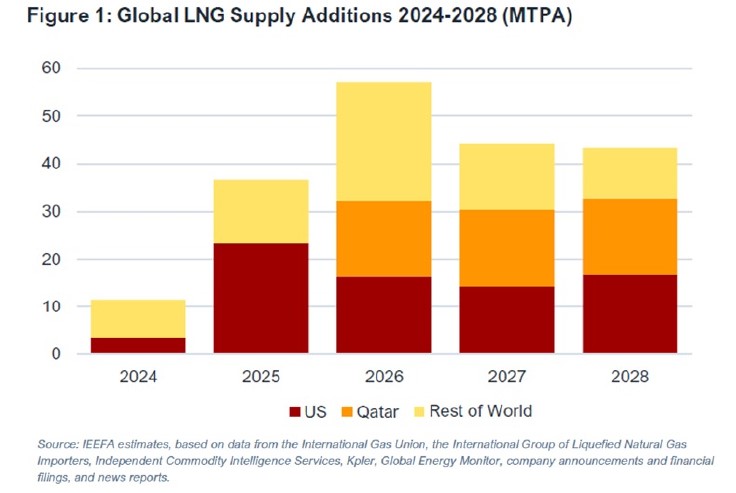

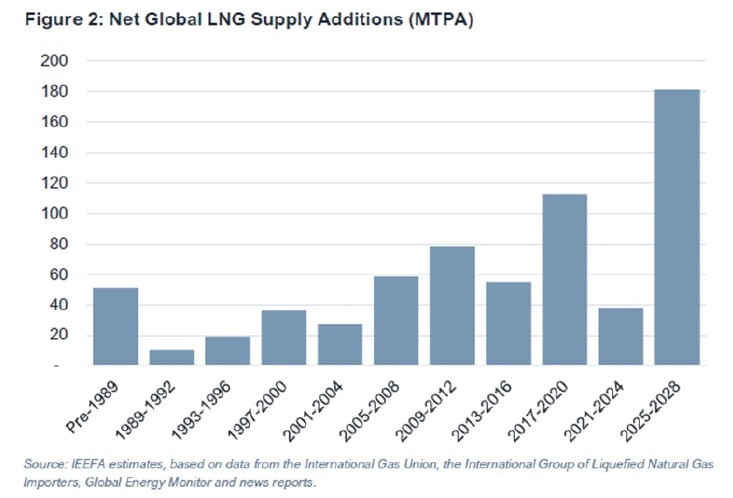

En l’espace de quelques années, les Etats-Unis se sont hissés au 1er rang des pays producteurs et exportateurs de GNL. Selon l’IEEFA (Institute for Energy Economics and Financial Analysis), l’accroissement de l’offre mondiale de GNL au cours des 3 prochaines années (2025-28) devrait dépasser très largement (+50%) le précédent record de 2017-2020. Et les Etats-Unis expliquent en grande partie cette dynamique, les poussant de facto à trouver des débouchés. Cela explique, au-delà des questions géostratégiques, pourquoi le GNL est au coeur des négociations entre l’administration Trump et ses partenaires commerciaux.

Un « boom » des exportations, soutenues par la crise énergétique

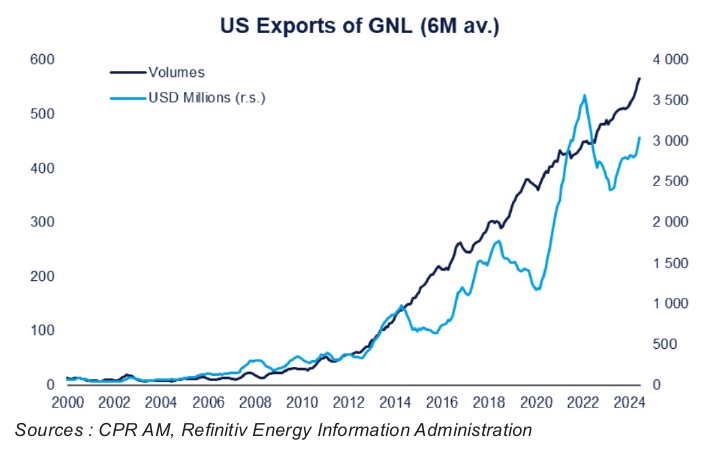

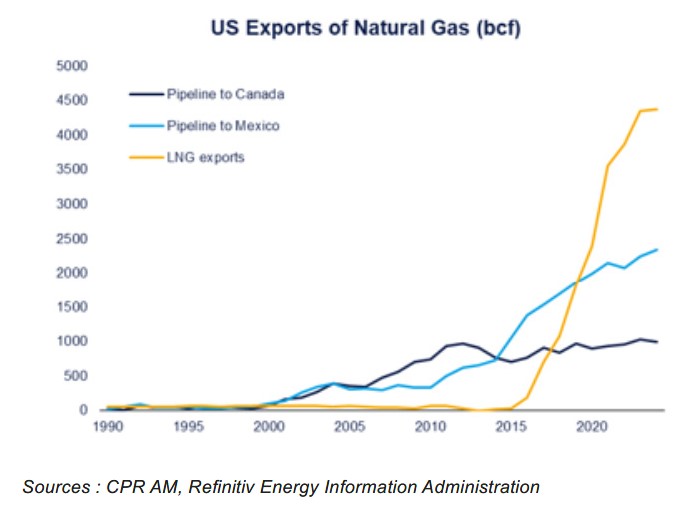

Les exportations de gaz des Etats-Unis ont connu une trajectoire exponentielle sur la dernière décennie, et représentent actuellement 15% de la production totale du pays. Inférieures à 5 Mds$ jusqu’au début de la décennie 2010, elles totalisaient en février 2025 plus de 35 Mds$ sur un an. Au-delà de l’effet prix, les volumes exportés ont également été multipliés au cours des dernières années.

La trajectoire des exportations coïncide avec celle observée sur la production américaine. S’il faut noter que les Etats-Unis exportaient déjà du gaz depuis l’Alaska vers le Japon dès le début des années 1970, ou encore via des pipelines vers le Canada et le Mexique, le développement de réelles capacités d’exportations de GNL n’a débuté qu’en février 2016 avec le développement d’infrastructures portuaires.

Depuis, les volumes exportés n’ont cessé d’augmenter année après année, quasi-indépendamment des prix du gaz. Cette croissance régulière s’explique en raison des coûts importants associés au développement d’infrastructures (entre 10 à 20 Mds$ par terminal de liquéfaction), lesquels poussent les investisseurs à sécuriser en amont des contrats représentant généralement 80% de la capacité des sites. Ces projets d’infrastructures s’étalent donc nécessairement sur plusieurs années, ce qui les rend moins sensibles aux fluctuations des prix. Et si des restrictions avaient été mises en œuvre par l’administration Biden (expliquant en partie la stagnation en 2024), elles ont depuis été abolies par son successeur.

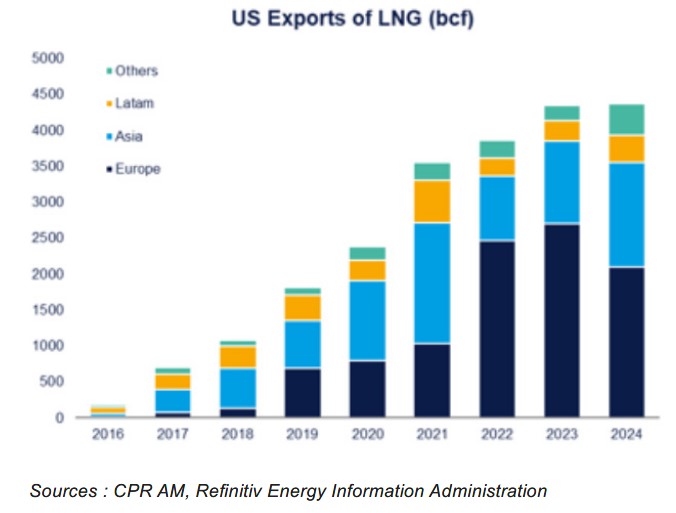

Mais si la trajectoire globale des volumes de GNL exportés est restée relativement linéaire, leur répartition géographique a en revanche connu des évolutions importantes au cours des dernières années. Historiquement, l’Asie principalement et l’Amérique Latine dans une moindre mesure sont les principaux débouchés du GNL américain. En 2018, les pays asiatiques représentaient ainsi plus de la moitié (52%) du total des volumes exportés par les Etats-Unis. Mais cette part s’est ensuite considérablement réduite, du fait d’une moindre demande des pays asiatiques (Chine notamment) mais surtout de l’envolée spectaculaire des exportations à destination de l’Europe à la suite de l’invasion de l’Ukraine par la Russie.

Entre 2021 et 2022, le volume des importations européennes a été multiplié par près de 2,5 et sa part dans les exportations de GNL américain est passée de 29% à 64%. Mais si la crise énergétique a rapidement propulsé les pays européens en tête des acheteurs de GNL américain, leurs importations ont légèrement décru en 2024. La demande en provenance d’Europe devrait par ailleurs continuer de se réduire graduellement en lien avec la mise en oeuvre des politiques climatiques, et le mouvement pourrait s’accélérer en cas de résolution du conflit et d’allégement des sanctions vis-à-vis de la Russie.

Au-delà du cas de l’Europe, les perspectives restent moroses en ce qui concerne la demande mondiale, ce qui pose un risque de surcapacité étant donné le net accroissement de l’offre (américaine notamment) qui s’opérera en parallèle. Il faut donc s’attendre à une compétition accrue entre les grands pays producteurs.

Une place centrale dans les négociations commerciales actuelles

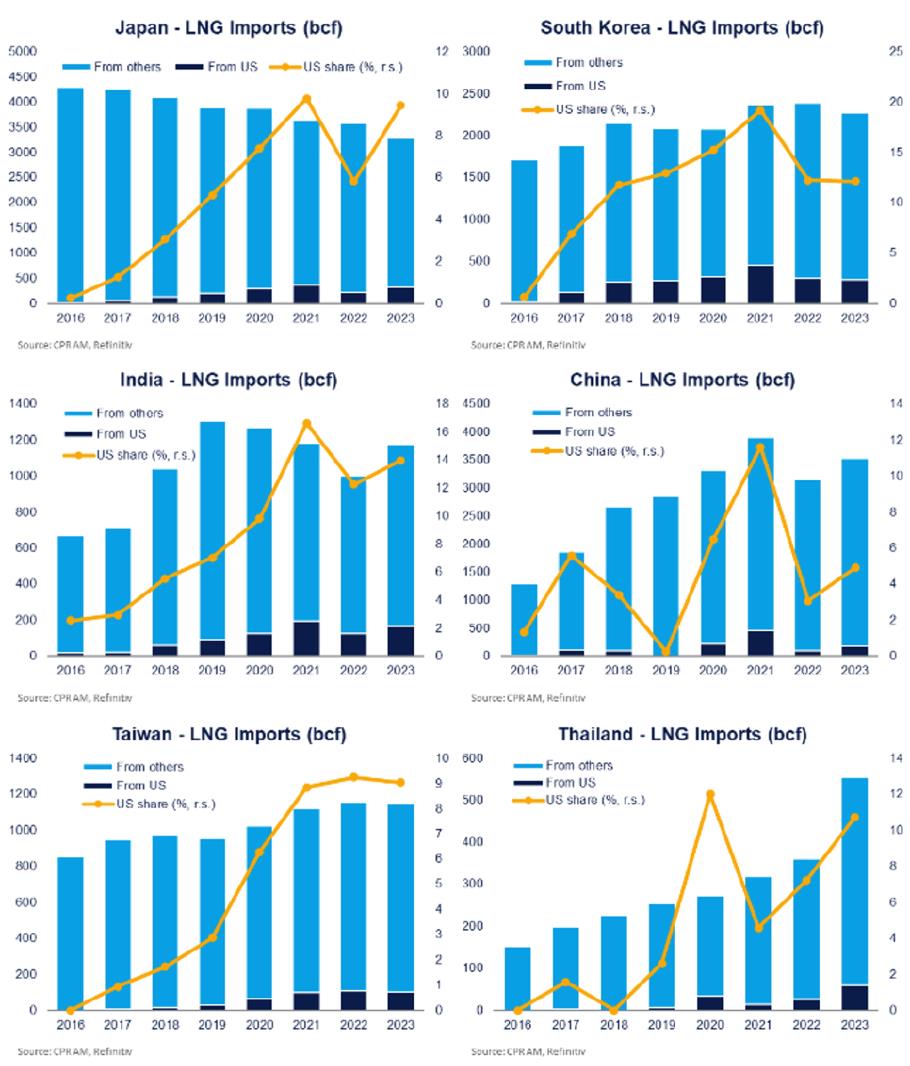

Face à la réduction programmée de la demande, les Etats-Unis se doivent donc de trouver de nouveaux débouchés, d’autant que leurs capacités de production et d’exportation demeurent en forte croissance. Dans cette optique, ils se tournent naturellement vers l’Asie, à la fois partenaire historique mais également principal moteur de la demande mondiale de gaz au cours des prochaines années.

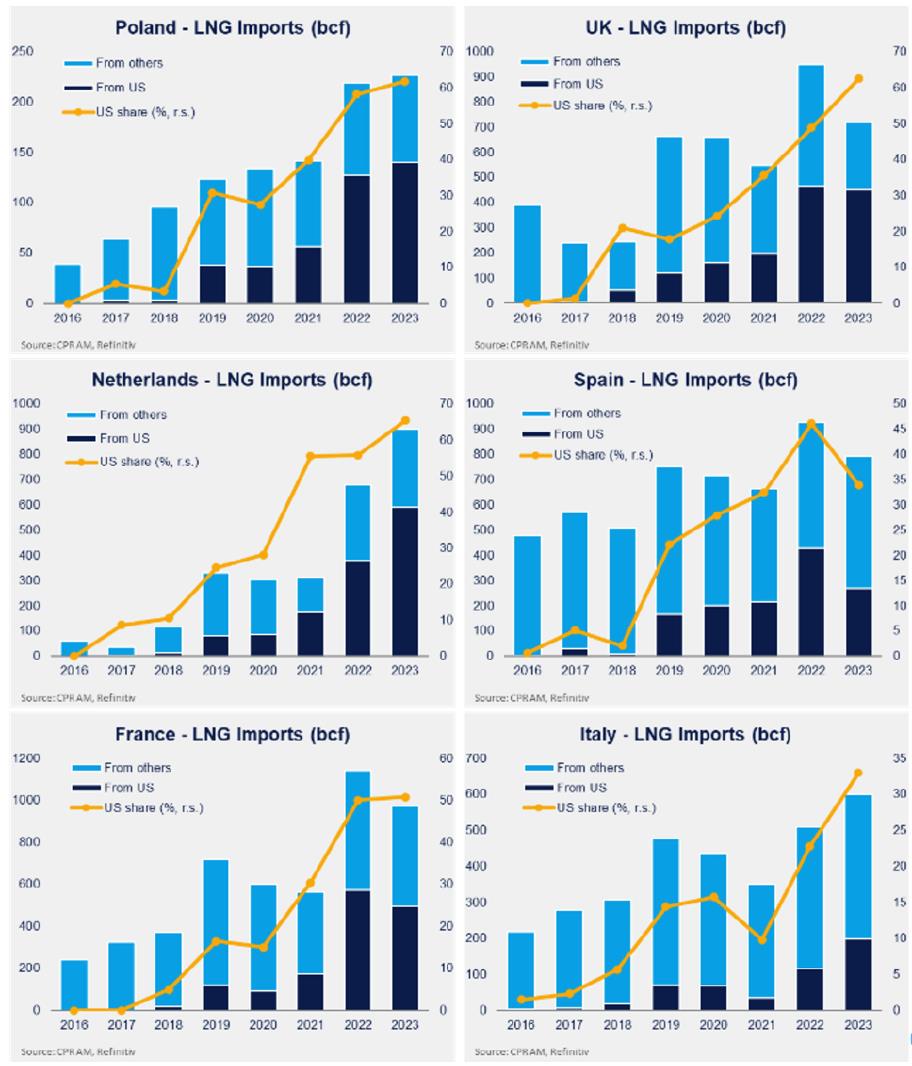

Au-delà de la trajectoire de la demande, l’objectif assumé des Etats-Unis est d’accroitre ses parts de marchés auprès de nombreux pays. Et l’administration américaine semble disposer de marges de manoeuvre : les importations de GNL américain ne représentent qu’une part relativement faible, entre 10 et 20%, des importations des principaux pays asiatiques. Respectivement, cette proportion dépassait 60% en 2023 pour de nombreux pays européens.

Il n’est donc pas étonnant d’observer que les questions relatives au GNL occupent une place de choix dans les négociations commerciales actuelles entre les pays asiatiques et l’administration Trump. Avant même l’annonce des droits de douanes « réciproques » par l’administration Trump, de nombreux pays (Japon, Corée du Sud, Taïwan, Inde, Indonésie, Philippines, etc.) avaient déjà fait part de leur volonté d’accroître leurs importations, espérant dès lors obtenir un traitement de faveur.

En dépit de l’annonce d’une « pause » de 90 jours, la poursuite des négociations est donc l’occasion pour les Etats-Unis de remplir leur carnet de commandes pour les années à venir et de confirmer leur nouvelle position dominante sur le marché mondial du GNL.

A titre d’exemple, les opérateurs taïwanais ont récemment annoncé un plan visant à renforcer considérablement leurs approvisionnements en gaz américain au cours des prochaines années. La part des Etats-Unis dans les importations de GNL de l’île pourrait ainsi tripler, passant de 10% actuellement à 30% à horizon 10 ans. Mais les attentes de l’administration américaine ne semblent pas se limiter aux volumes d’exportations.

En effet, Donald Trump a clairement appelé ses partenaires internationaux (et en particulier le Japon et la Corée du Sud) à investir dans « Alaska LNG ». Préapprouvé sous la présidence de Joe Biden, ce mégaprojet, tant controversé sur le plan environnemental qu’économique, vise à exploiter les ressources du grand nord de l’Alaska et à permettre leur exportation via la construction d’un pipeline de près de 1500 kms de long. Ce projet est de loin le plus important jamais envisagé : l’investissement total est estimé à 44 Mds$ (soit entre 3 et 4 fois le budget annuel de l’Etat d’Alaska) et il aura fallu 5 ans et plus de 100 M$ de budget recherche pour obtenir un feu vert des autorités. A terme, il pourrait permettre l’exploitation de 3.5 bcf/jour, soit un accroissement substantiel par rapport aux capacités actuelles, essentiellement destinés à l’exportation vers l’Asie.

Le projet n’a pour autant suscité qu’un intérêt très limité compte tenu des risques très important entourant sa faisabilité et sa rentabilité économique, et ce en dépit des appels du pied du président américain. De plus, à l’image du cas européen, les ambitions américaines se heurtent ici aux ambitions climatiques de pays comme le Japon ou la Corée du Sud. Pour autant, l’administration américaine pourrait certainement profiter des négociations actuelles pour débloquer la situation, comment le suggèrent les visites programmées en Alaska de délégations coréennes et thaïlandaises, ou encore l’annonce d’un sommet organisé le 2 juin en Alaska.

En synthèse

En moins de 20 ans, les Etats-Unis ont très nettement accru leur production de gaz naturel et développé d’importantes capacités d’exportation. Cela leur a permis de se hisser au 1er rang mondial des pays producteurs et exportateurs, devançant des acteurs historiques comme le Qatar ou l’Australie.

Le reflux récent et programmé des importations européennes contraint les Etats-Unis à trouver de nouveaux débouchés, d’autant que leurs capacités vont continuer de croître dans les prochaines années. Au même titre que la technologie ou les ressources stratégiques, les questions relatives aux GNL devraient donc nécessairement occuper une place centrale dans les négociations commerciales actuelles, notamment avec les pays asiatiques.

Si la position américaine sur les enjeux climatiques n’est guère surprenante, l’administration Trump demande implicitement à ses partenaires commerciaux de revoir à la baisse leurs ambitions, ce qui est plus inquiétant.

1. “Executive orders and US LNG Exports: Frequently Asked Questions”, 6 février 2025.