Fed : vers la fin du Quantitative Tightening

Publié le 15 octobre 2025

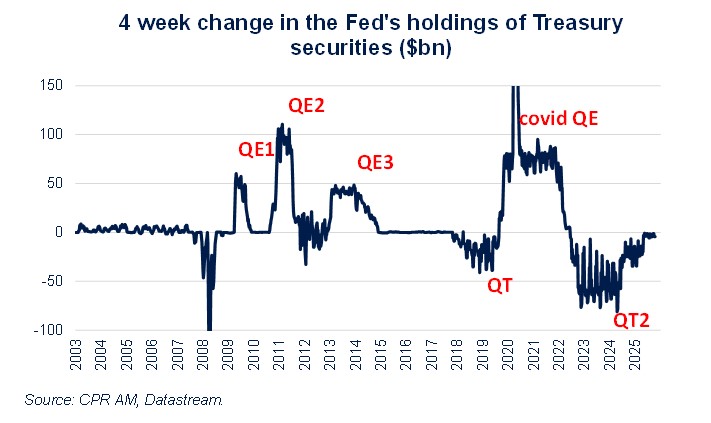

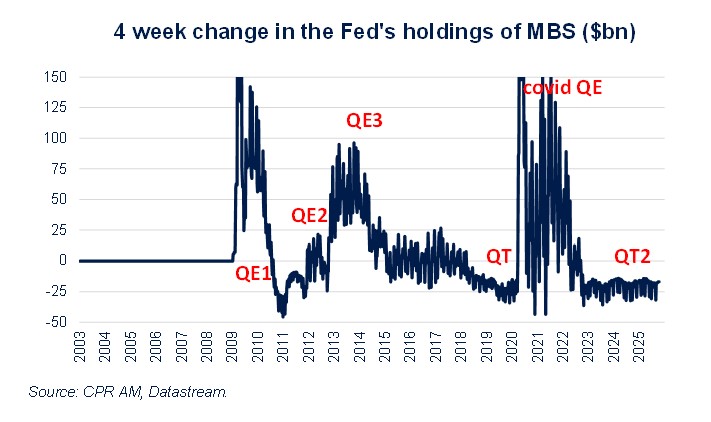

Suite à la poussée d’inflation de 2021/2022, la Fed avait enclenché un cycle de hausses de taux directeurs et démarré une politique de Quantitative Tightening (QT). Dans ce cadre, la Fed a réduit son bilan à partir de 2022 en ne réinvestissant pas les titres du Trésor et les Mortgage‑Backed Securities1 (MBS) qu’elle détenait et qui arrivaient à maturité. Dans un discours prononcé le 14 octobre à la National Association for Business Economics, Jerome Powell a suggéré que la Fed pourrait prochainement mettre un terme à sa politique de QT.

Quels ont été les ajustements du Quantitative Tightening de la Fed ?

Les quantités de non-réinvestissements maximales ont été ajustées plusieurs fois lors du QT de la Fed : elles sont passées de 60 Mds$ par mois pour les titres du Trésor et 35 Mds$ par mois pour les MBS à la fin de l’année 2022 à respectivement 25 Mds $ par mois et 35 Mds$ par mois à partir de juin 2024 puis à respectivement à 5 Mds$ par mois et 35 Mds$ par mois à partir d’avril 2025. Le fait que le ralentissement du QT se soit focalisé jusque-là sur les titres du Trésor révèle une volonté, affichée de régulièrement, de réduire à terme de façon préférentielle les détentions de MBS par rapport à celles de titres du Trésor.

Pourquoi mettre un terme au Quantitative Tightening ?

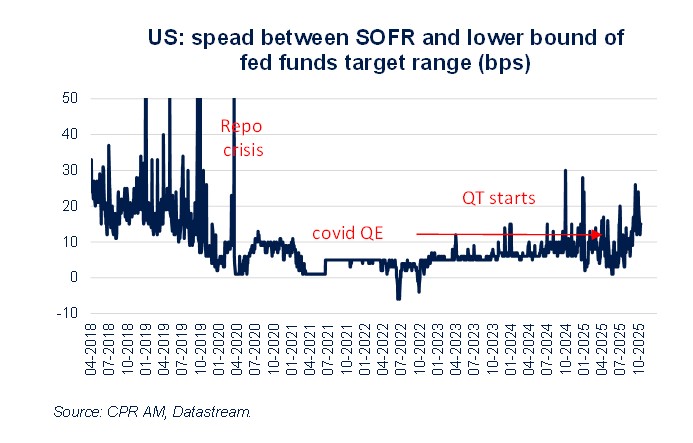

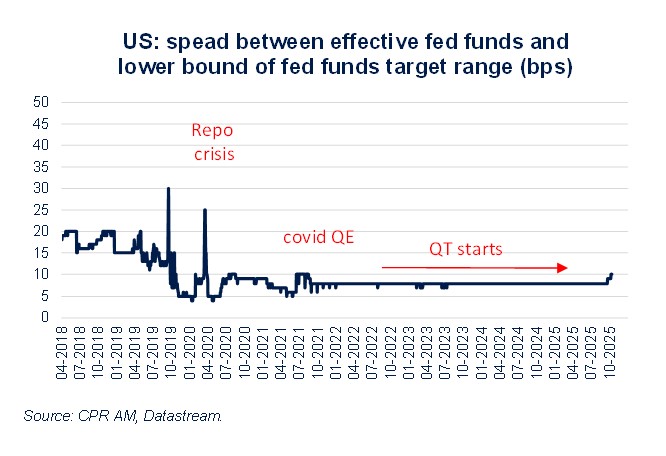

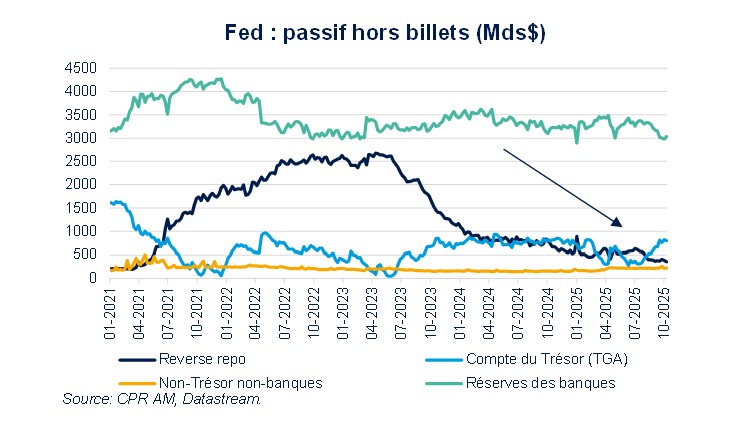

L’une des raisons de la probable fin du QT de la Fed est l’apparition sur les dernières semaines de légères tensions haussières sur les taux monétaires américains, causées par la baisse des montants de réserves détenues par les banques commerciales à la Fed, elle-même causée mécaniquement par le QT.

Depuis quelques semaines, le taux SOFR2 s'est décalé vers le haut de la fourchette cible des fed funds et on a même pu constater de légères pressions haussières sur les fed funds effectifs (qui représentent des volumes de transactions faibles) sur les derniers jours. L’objectif pour la Fed est d’arrêter le QT bien avant que ne se reproduise des tensions similaires à celles observées à la fin de l’année 2019 (cf. la fameuse « crise du repo »).

Quelles implications ?

Si la Fed stabilise prochainement la taille de son bilan, on peut inférer du discours de Jerome Powell et des discours récents de son possible successeur Christopher Waller, que l’institution continuera à réduire ses détentions de MBS. Pour ce faire, la Fed pourrait décider de réinvestir les MBS qu’elle détient et qui arrivent à maturité en titres du Trésor. Il ne s’agirait pas à proprement parler de Quantitative Easing (QE) car cela n’affecterait pas le montant de réserves détenues par les banques commerciales à la Fed, mais cela occasionnerait des achats nets de titres du Trésor aux alentours de 220 Mds $ par an. Cela pourrait jouer modérément à la baisse sur les taux d’intérêt.

1 - Titres adossés à des créances hypothécaires

2 - Secured Overnight Financing Rate : taux au jour le jour (overnight) pour des opérations de prêt garanties (secured), typiquement des opérations de repurchase agreement — « repo » — où des titres du Trésor US servent de collatéral