Marchés et stratégies

Japon, le retour fracassant du Yen

Publié le 09 octobre 2024

L’inversion de tendance sur le yen

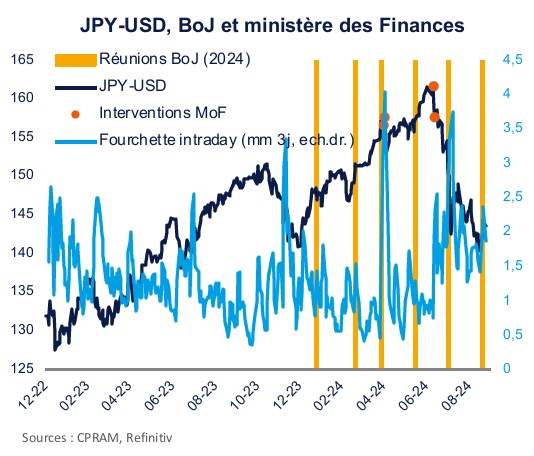

Après avoir mis fin à sa politique de taux négatifs en mars dernier, la BoJ a mis le feu aux poudres à l’issue de son comité de politique monétaire fin juillet. Si la réduction de son programme d’achats d’actifs avait largement été pré-annoncée, la banque centrale a néanmoins créé la surprise en relevant concomitamment son principal taux directeur fin juillet, à 0,25 %.

Mais c’est surtout le revirement très « hawkish » de Kazuo Ueda, Gouverneur de la Banque du Japon, qui a pris de court les investisseurs jusqu’ici habitués à une posture très prudente de la part du gouverneur de la BoJ. Au cours de la conférence de presse, ce dernier a ainsi clairement minimisé l’impact de ces hausses de taux sur l’économie nippone, tout en s’engageant à poursuivre la normalisation de la politique monétaire.

Alors que les interventions sur le marché des changes (surprises elles aussi) du Ministère des Finances mi-juillet n’avaient eu qu’un impact modéré sur la devise, ce net durcissement de ton de la banque centrale a ancré de nouvelles anticipations et a provoqué le rebond du yen.

Fait aggravant, le mouvement a par la suite été alimenté par la publication de chiffres américains décevants (notamment les rapports sur l’emploi de juillet et août), plaidant pour un retour à une phase d’assouplissement monétaire outre-Atlantique. Si le revirement de la BoJ a certes été le déclencheur du rebond du yen, la confirmation tacite d’une très prochaine baisse de taux de la part de la Fed a également joué dans ce sens

Réappréciation du yen : Quelles répercussions ?

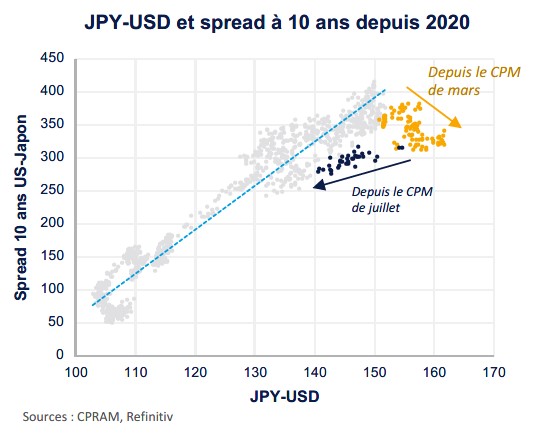

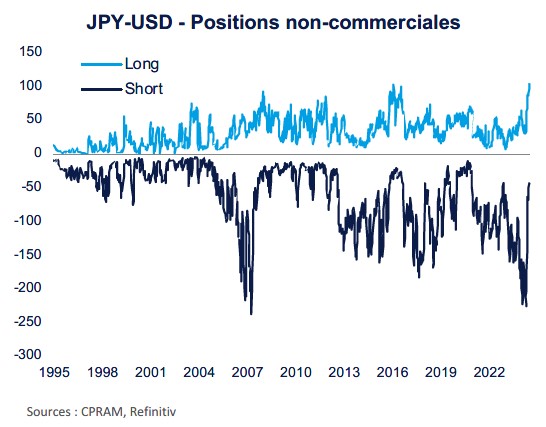

La brutalité du mouvement de réappréciation du yen s’explique notamment par le débouclement massif de positions vendeuses sur la devise japonaise. Du fait de l’écart de rendement entre le Japon et les autres économies, ces dernières s’étaient en effet accumulées au cours des 3 dernières années jusqu’à atteindre des niveaux records. Ce positionnement n’était pas l’apanage de fonds spéculatifs mais bénéficiait d’un large consensus auprès des gérants d’actifs et autres investisseurs institutionnels.

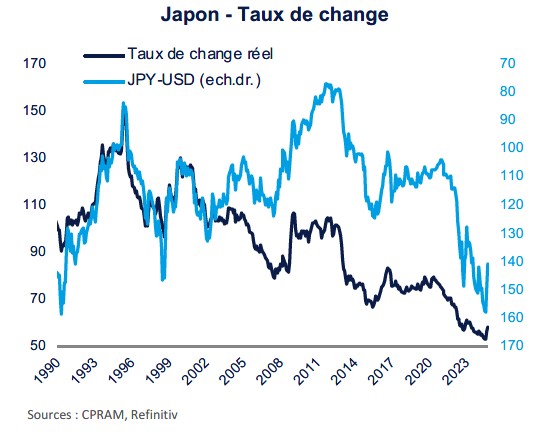

L’amplitude du mouvement n’est en revanche pas si surprenante car elle reflète un retour aux fondamentaux économiques. Depuis le début de la phase de normalisation de la BoJ au printemps dernier, la parité USDJPY avait en effet décroché de l’évolution de l’écart de taux longs entre les Etats-Unis et le Japon et cet écart semble rectifié par le mouvement des dernières semaines alors que la devise japonaise retrouve des niveaux proches de ceux du début d'année.

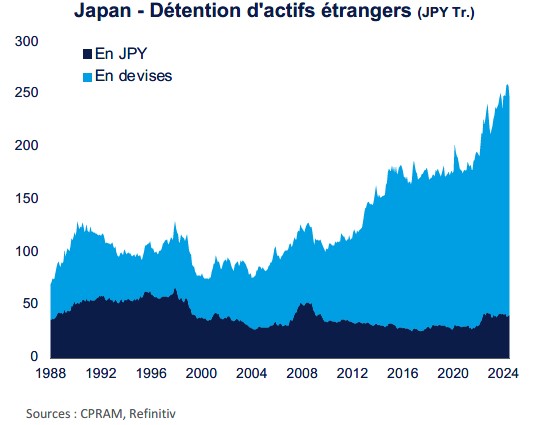

Au-delà de l’appréciation du yen, c’est surtout ses répercussions sur la sphère financière qui ont pu surprendre. Cette contagion est liée au fait que la devise japonaise était (reste) de longue date utilisée pour le financement de stratégies dites de « carry trade », mais également au fait que les japonais détiennent un volume considérable d’actifs étrangers -investissements doublement pénalisés par l’appréciation du yen et des craintes grandissantes sur la croissance américaine et mondiale.

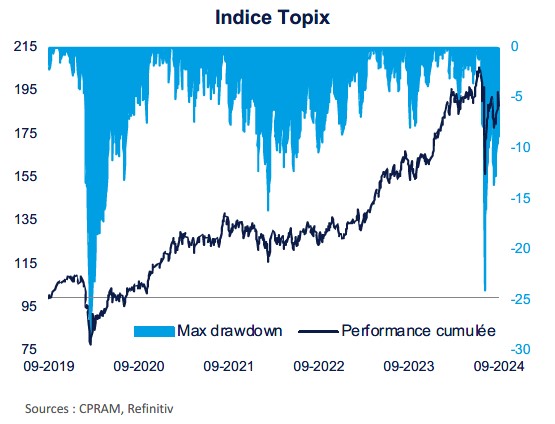

L’onde de choc s’est donc mécaniquement propagée à de nombreuses classes d’actifs - actions japonaises, américaines et stratégies « momentum » en tête. Le 5 août dernier, l’indice Topix a ainsi connu sa pire séance depuis 1973 à -12,2 % avant d’effacer en partie ses pertes au cours des jours suivants. Certains observateurs suggèrent que la baisse récente des cours du pétrole aurait été accentuée par la poursuite de l’appréciation du yen et le débouclement de stratégies de carry trade.

L’appréciation de la devise japonaise peut-elle se poursuivre ?

En dépit du fait qu’une partie du chemin semble déjà réalisée et qu’une (relative) stabilisation soit sans doute le scénario le plus probable à court terme, il est difficile d’envisager une autre trajectoire pour la devise japonaise à moyen terme, et cela pour plusieurs raisons. Tout d’abord, les meilleurs chiffres économiques observés récemment plaident pour une poursuite de la normalisation de la politique monétaire de la BoJ. La viabilité du redressement de la demande sera bien entendu à confirmer au cours du temps, mais la baisse de l’inflation importée et la progression des salaires - clef de voûte du scénario des autorités monétaires - vont dans ce sens.

La communication récente de la BoJ est d’ailleurs assez homogène, l’ensemble de ses membres ayant adopté la rhétorique « hawkish » de Kazuo Ueda lors du comité de politique monétaire de juillet : les taux sont actuellement très bas ; l’économie est en ligne avec le scénario de la banque centrale ; il faut s’attendre à de nouvelles hausses de taux. Ce nouveau mantra a d’ailleurs été réaffirmé lors de la réunion de la BoJ de septembre, même s’il a toutefois été accompagné d’éléments plus « dovish ».

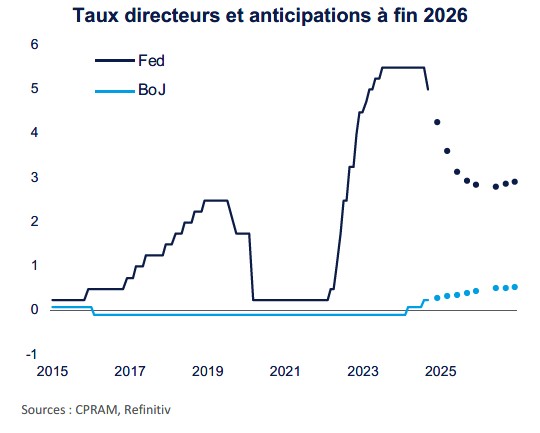

Quelques jours auparavant, la Fed avait quant à elle amorcé une phase de recalibration de sa politique monétaire en annonçant une baisse de 50bps. Le discours de Jerome Powell n’a pour autant pas été perçu comme particulièrement « dovish », et n’a pas donné de précisions quant à la trajectoire future des Fed funds. Mais si le rythme et l’amplitude des baisses de taux à venir outre-Atlantique demeure incertain, l’écart de rendements entre le Japon et les États-Unis devrait continuer de se réduire - et donc soutenir d’autant plus la devise japonaise.

De plus, la normalisation de la politique de bilan de la BoJ devrait s’accompagner du retour des banques sur le marché des JGB. La réallocation des actifs placés à l’étranger vers le marché domestique sera dès lors un autre argument en faveur du renchérissement du yen. Et si ce mouvement sera certes très graduel, les volumes sont considérables et les flux de capitaux continueront de jouer un rôle clef.

Enfin, il convient de souligner qu’en dépit du mouvement récent, le niveau du yen (notamment en termes réels) demeure très bas. Son potentiel d’appréciation à moyen-long terme reste donc conséquent.

Doit-on s’attendre à de nouveaux chocs de volatilité sur le yen ?

Un épisode similaire à celui de début août paraît peu probable à court terme. Sinon une stabilisation, le scénario central reste ainsi celui d’une poursuite du mouvement d’appréciation du yen, mais à un rythme beaucoup plus mesuré.

Le positionnement des investisseurs s’est en effet rapidement normalisé (notamment pour les stratégies spéculatives), voire inversé dans le cas des acteurs de type momentum/CTA. Les anticipations semblent désormais plus en ligne avec les fondamentaux, et cette situation devrait perdurer. Dit autrement, « don’t fight the BoJ » paraît désormais un mantra plus crédible qu’il y a quelques semaines.

De plus, différents éléments plaident ainsi en faveur d’une pause du côté de la BoJ (calendrier électoral, baisse de l’inflation de premier ordre, etc.). Sur la période récente, plusieurs membres ont également insisté sur la nécessité de prendre en compte l’instabilité des marchés dans la conduite de la politique monétaire. Lors du comité de politique monétaire de septembre, Kazuo Ueda a été clair sur le fait que la banque centrale disposait de marges de manoeuvre en termes de calendrier (« We have some time to decide on policy »).

De fait, si l’épisode de début août a été la conjonction de plusieurs facteurs concomitants, le « gap » entre les politiques monétaires japonaise et américaine devrait se combler de façon plus séquentielle. Tout en restant dépendante des chiffres nippons, la BoJ ajustera sa politique en fonction de la dynamique de l’économie américaine (et donc de la Fed) mais aussi de la volatilité des marchés.

Cela dit, il semble difficile d’exclure un prolongement du mouvement récent. Une détérioration des chiffres américains pourrait en effet pousser la Fed à accélérer son soutien à l’économie, tandis qu’une accélération de l’économie japonaise pousserait la BoJ à agir sous peine de perdre en crédibilité. D’autant que la capacité de la banque centrale japonaise à surprendre les investisseurs reste un facteur de risque important.

La BoJ a réussi à équilibrer son discours en septembre, mais un éventuel retour à une communication perçue comme trop « hawkish » pourrait alimenter la volatilité de la devise.

En synthèse

Le revirement « hawkish » inattendu de la BoJ et la détérioration des chiffres américains ont entraîné un rebond brutal du yen au début du mois d’août.

S’en est suivi un débouclement massif des positions vendeuses sur la devise japonaise et de stratégies de « carry trade », dont l’onde de choc s’est mécaniquement répercutée sur nombre d’actifs risqués.

Mais en dépit du trajet réalisé, la devise japonaise reste faible par rapport à ses niveaux historiques. Le renchérissement du yen devrait donc se poursuivre à moyen terme, notamment du fait des trajectoires divergentes de la BoJ (poursuite de la normalisation) et de la Fed (assouplissement).

Un bis repetita du choc de volatilité du mois d’août est pour autant peu probable à court terme étant donné l’ajustement rapide des anticipations et du positionnement des investisseurs, mais également le retour à un discours plus mesuré de la part de la banque centrale du Japon.