Marchés et stratégies

Japon, les taux japonais s’envolent…

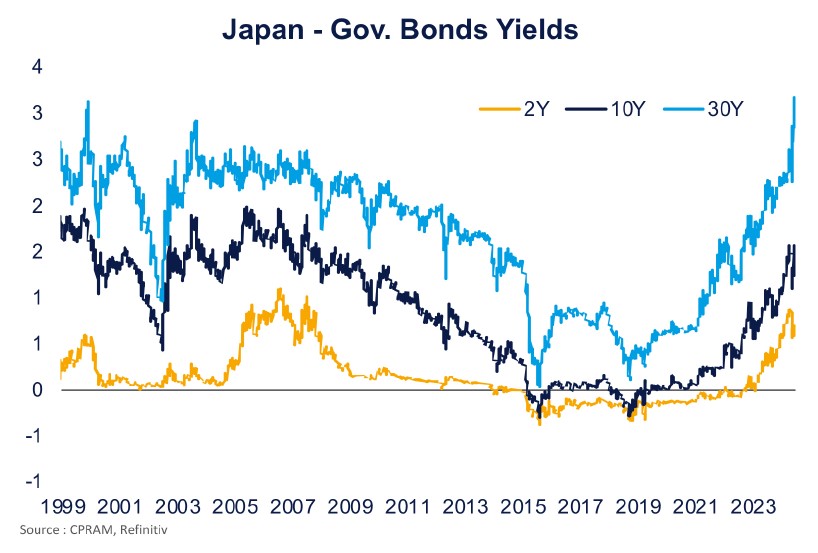

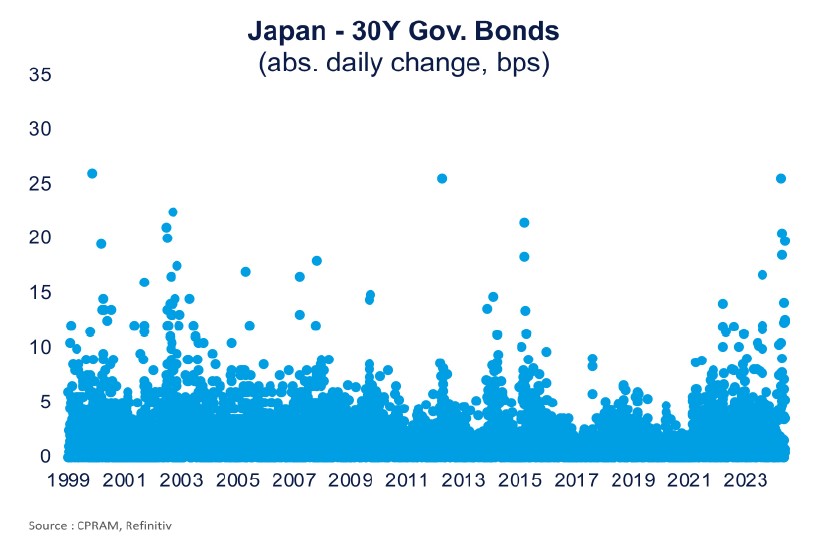

Les rendements des emprunts d’Etat japonais se sont très nettement accrus sur la période récente, et ce en particulier sur les maturités les plus longues.

Publié le 30 mai 2025

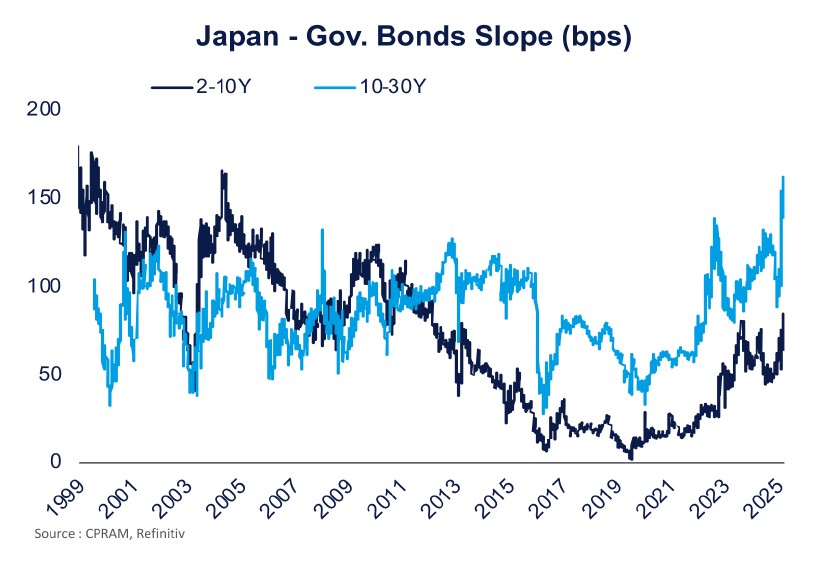

Après un net retracement début avril suite aux annonces du « Liberation day », le taux des JGB à 10 ans est revenu sur les niveaux proches des points hauts de 2025. Le sell-off a été plus marqué sur les titres à 30 ans, dont les rendements ont largement dépassé les plus hauts historiques et avoisinaient 3,20% au 22 mai. De facto, la partie longue de la courbe japonaise s’est fortement pentifiée, et l’écart entre les rendements à 10 et 30 ans a atteint des niveaux encore jamais observés.

Quels sont les facteurs qui expliquent ce mouvement ?

Une dette publique colossale

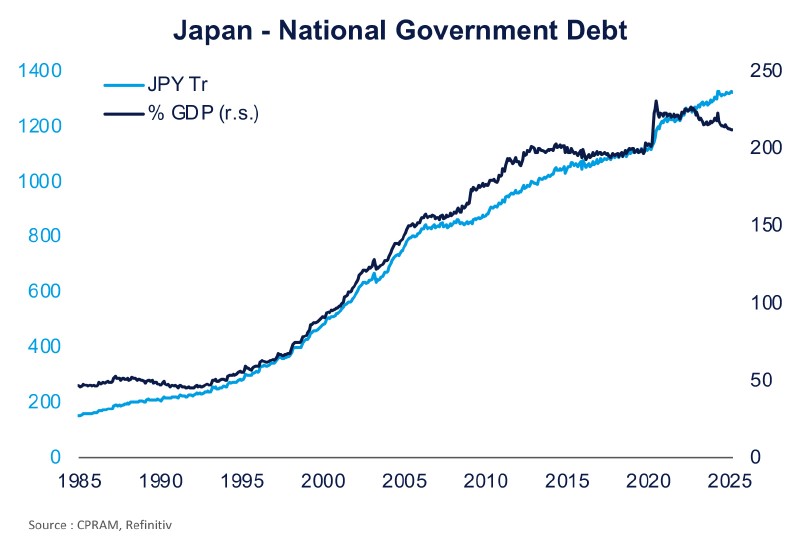

La problématique du poids de la dette japonaise est loin d’être nouvelle, le Japon étant l’un des pays les plus endettés au monde. A fin mars, la dette publique avoisinait ses records historiques et totalisait 1.324 Tr JPY (soit un peu plus de 9000 Mds $). En points de PIB, elle a certes eu tendance à se réduire depuis le pic de 2020, grâce à un regain de croissance et à une inflation un peu plus forte, mais affiche tout de même un niveau de 212%.

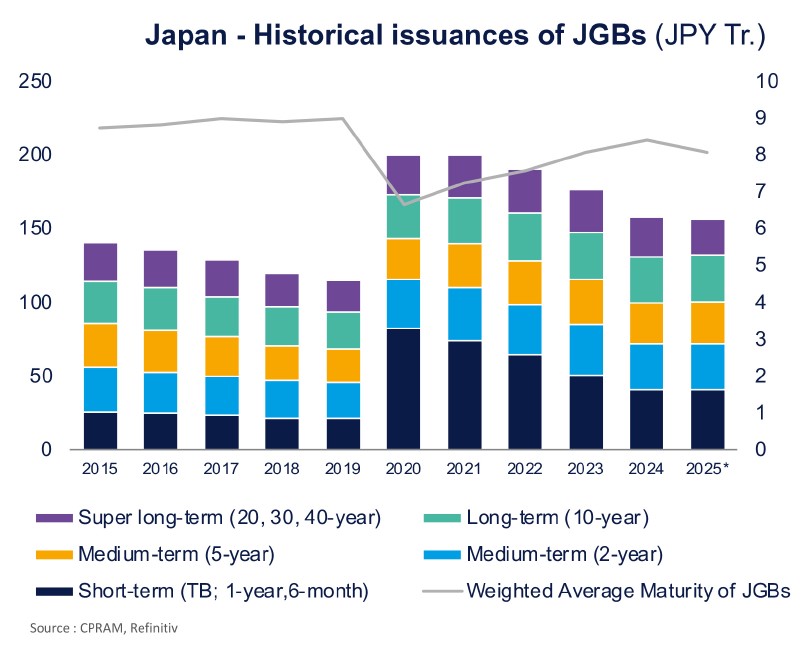

En termes de structure, la dette publique du Japon est principalement composée de titres de maturités longues. 77% des titres ont ainsi des maturités supérieures à 10 ans. Au cours des dernières années, le ministère des Finances a certes renforcé la part des titres courts dans les plans budgétaires (à l’image de la révision du programme d’émission d’avril). Mais ces ajustements restent anecdotiques, et la maturité résiduelle moyenne de la dette se situerait actuellement entre 9 et 10 ans. Des efforts additionnels de la part du ministère des Finances pourraient s’inscrire comme des facteurs de soutien à court terme, mais les craintes actuelles semblent surtout liées à la faiblesse de la demande.

Une faible demande de la part des investisseurs domestiques

Si l’offre de JGB devrait rester soutenue, c’est surtout la faiblesse de la demande domestique qui a ravivé les craintes des investisseurs. L’envolée des rendements du 20 mai fait notamment suite à une émission de dette souveraine à 20 ans qui s’est très mal passée, symptôme d’une moindre demande de la part des investisseurs japonais.

Ces dernières années, ce sont notamment les assureurs qui ont acheté la dette publique longue, principalement du fait d’un ajustement du cadre réglementaire les poussant à réduire l’écart de duration entre leurs engagements et leurs investissements. Votée en 2019, cette loi n’est rentrée en application qu’en 2025 afin de laisser aux entités concernées le temps d’ajuster graduellement leurs allocations. Cette réforme étant entrée en application, on s’attend mécaniquement à un tarissement de la demande de JGB, déjà mise à mal par les politiques non-conventionnelles de la BoJ.

Le désengagement progressif de la BoJ

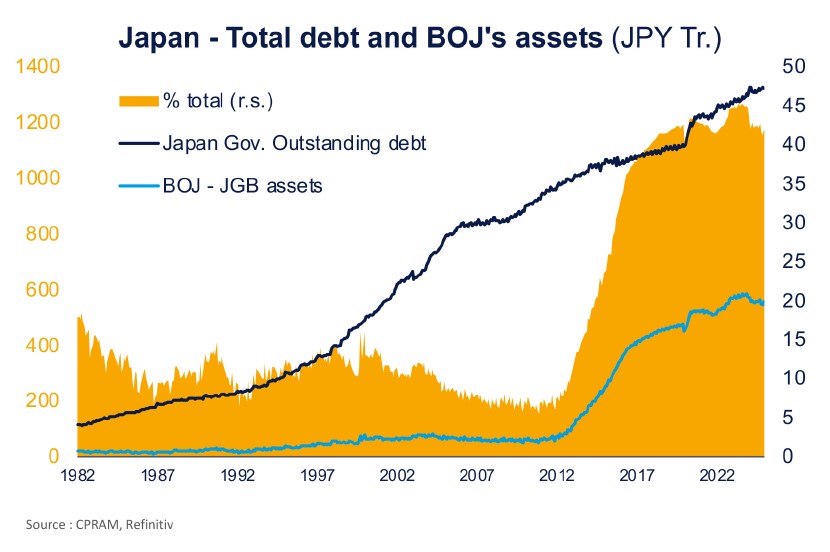

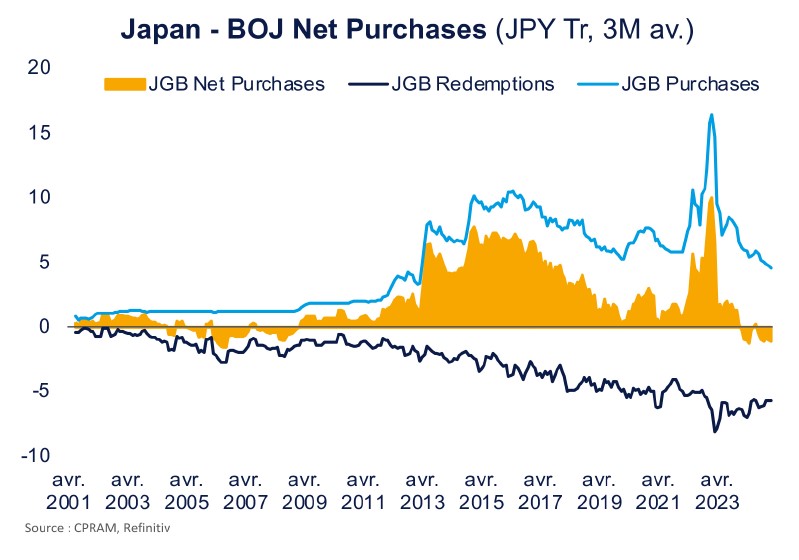

Via ses programmes d’achats massifs, la BoJ a pris en quelques années une place considérable sur le marché des JGB, jusqu’à détenir près de la moitié du stock de dette souveraine existant. Ce faisant, elle a évincé les acheteurs « naturels » de dette publique, notamment les banques commerciales, et créé des fortes distorsions quant à la liquidité et au fonctionnement du marché des JGB.

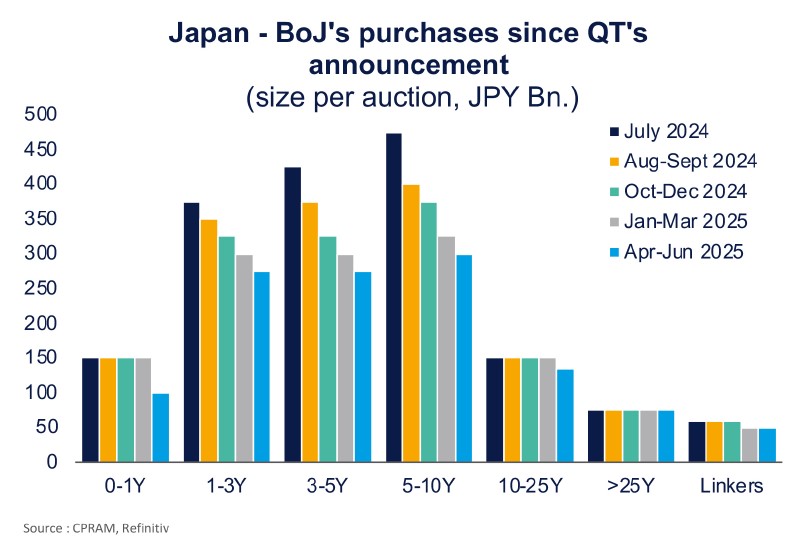

En juin 2024, la banque centrale a annoncé le début d’une nouvelle phase de « quantitative tightening » et réduit graduellement ses achats de dette souveraine. La part de la dette publique détenue par la BoJ a d’ailleurs commencé décroitre, et est aujourd’hui plus proche de 40%. Au cours de l’année écoulée, ce sont principalement les achats de titres de maturités courtes qui ont été réduits alors que les montants des achats de titres de maturités longues ont été maintenus jusqu’à présent.

Lors de son CPM de juin prochain, la BoJ devrait effectuer un bilan de cette première phase de QT, et vraisemblablement fournir des indications concernant la future trajectoire de sa politique de bilan. Au vu des évènements récents, ces éléments seront scrutés de près par les investisseurs. L’annonce éventuelle d’opérations dites « twist » (réductions plus marquées des achats de maturités courtes pour renforcer les achats de maturités longues) s’inscrirait comme un facteur de soutien.

D’ici là, une intervention ad hoc visant à contrer la flambée des taux longs paraît assez peu probable. Si ce type d’opérations a déjà été évoqué à plusieurs reprises dans le passé, les déclarations récentes de membres de la BoJ semblent l’exclure. A. Noguchi a ainsi qualifié la hausse rendements de « rapide mais pas anormale », tandis que K. Ueda, plus mesuré, a fait savoir que la banque centrale scrutait attentivement les fluctuations des marchés.

Les élections parlementaires à venir

Fin juillet se tiendront les élections des représentants de la chambre haute du parlement. A quelques semaines de cette échéance, les débats se focalisent naturellement sur le soutien aux ménages mis à mal par un contexte d’inflation élevée et de resserrement monétaire. Or, un tel soutien se traduirait par une refonte du plan budgétaire actuel au détriment des finances publiques, mettant davantage de pression sur la dette souveraine.

Les partis d’opposition appellent notamment à des allégements des taxes sur la consommation, ce qui réduirait fortement les rentrées fiscales. Le gouvernement actuel a jusqu’à présent tenté de préserver les finances publiques, S. Ishiba allant jusqu’à qualifier la situation du Japon de « pire que celle de la Grèce ». Mais le premier ministre, difficilement élu en fin d’année dernière et en perte de vitesse dans les sondages d’opinion, pourrait être amené à faire des concessions, notamment dans le cas de la formation d’une coalition élargie.

Les incertitudes entourant la guerre commerciale

Depuis le retour de D. Trump et l’annonce le 2 avril des droits de douane « réciproques », les marchés financiers ont connu un net regain de volatilité. Dans ce contexte, et au vu des risques pesant sur l’économie japonaise, la BoJ a marqué un virage très « dovish » lors du dernier CPM de fin avril.

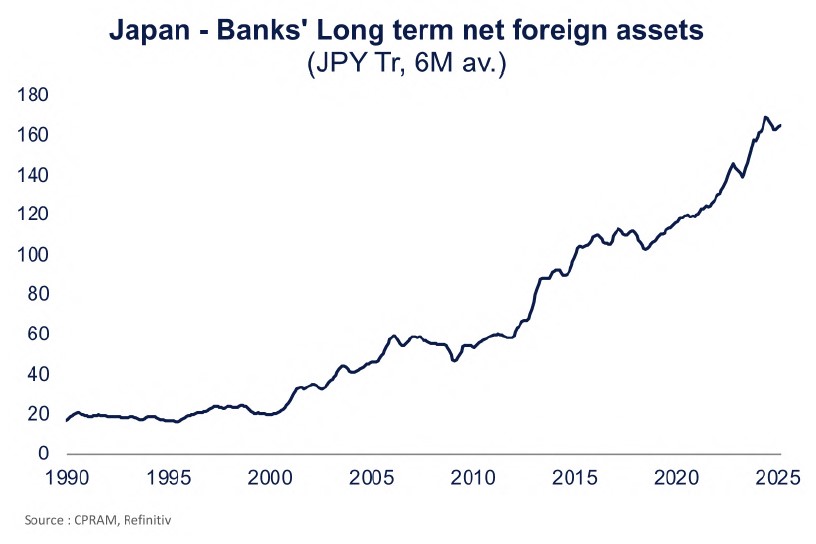

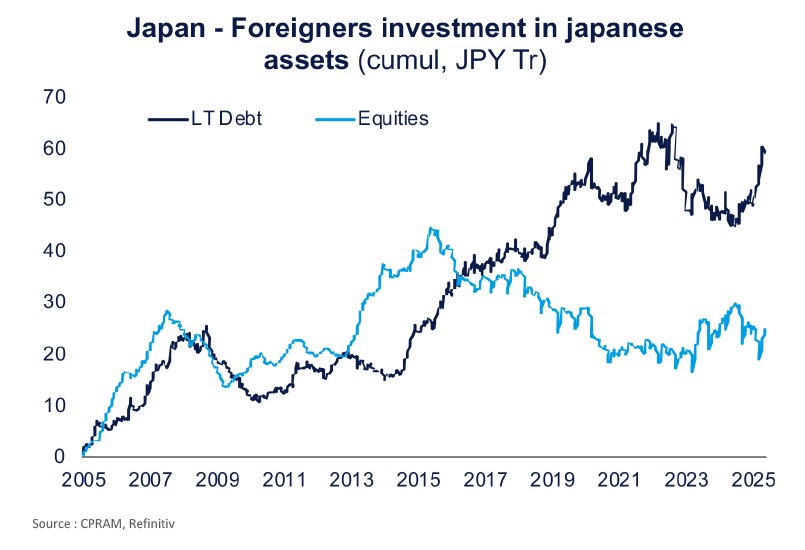

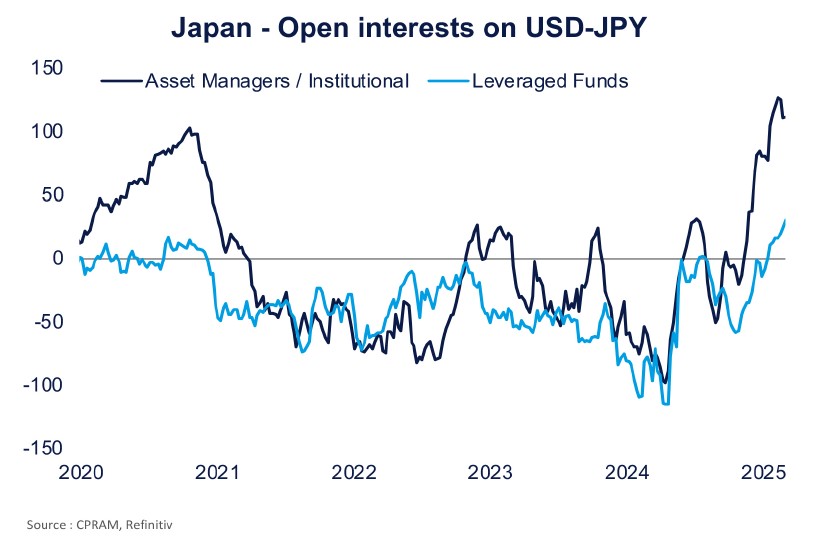

Ce revirement explique dans une certaine mesure l’accélération du mouvement de hausse des taux longs japonais, de nombreux investisseurs (notamment étrangers) ayant alors soldé les positions à l’aplatissement initiées dans le sillage de la normalisation de la politique monétaire japonaise. Mais si les investisseurs étrangers ont été les principaux acquéreurs de JGB au cours des derniers mois (en lieu et place des acteurs locaux), les montants en jeu restent sans commune mesure au regard des investissements massifs des investisseurs japonais sur des actifs non-domestiques.

En cas de baisse de la volatilité et de stabilisation des rendements des JGB sur des niveaux élevés, de nombreux investisseurs japonais pourraient ainsi être incités à rapatrier une partie de leur actifs placés à l’étranger. Facteur de soutien important pour la dette locale, un tel mouvement aurait en revanche des effets négatifs sur de nombreux marchés et en premier lieu les emprunts d’État américain - ce qui pourrait dans un cas extrême interférer avec les négociations commerciales entre le Japon et l’administration Trump.

Peut-on s’attendre à des répercussions sur d’autres actifs

Pas de « deleveraging »

Au début du mois d’août 2024, un changement de ton inattendu de la part de la BoJ couplé à un regain d’inquiétudes sur l’économie américaine avaient fortement impacté la devise japonaise, conduisant à un débouclement massif de positions dites de « carry- trade » dont l’onde de choc s’était répercutée sur de nombreux actifs. Si des rapprochements peuvent être faits, la répétition d’un tel mouvement semble très peu probable dans le cas présent, notamment du fait d’un moindre recours à l’effet de levier

Sur la devise

Le Japon est un pays qui accumule les excédents courants, et ne dépend donc pas du financement d’investisseurs internationaux. Les investisseurs étrangers ont certes été acheteurs de JGB sur la période récente, mais leur poids reste très faible (<10%) parmi les détenteurs de la dette publique. Aussi l’impact de flux sortants liés à un mouvement de défiance devrait rester relativement mesuré. A moyen terme, un tel mouvement serait probablement plus que compensé par des réallocations des investisseurs japonais au bénéfice des actifs domestiques. A plus court terme, les autorités japonaises disposent de capacités d’action pour soutenir le yen en cas de choc. Mais un tel scénario paraît peu probable et les investisseurs semblent toujours anticiper l’appréciation du yen face au dollar.

Sur les actifs domestiques

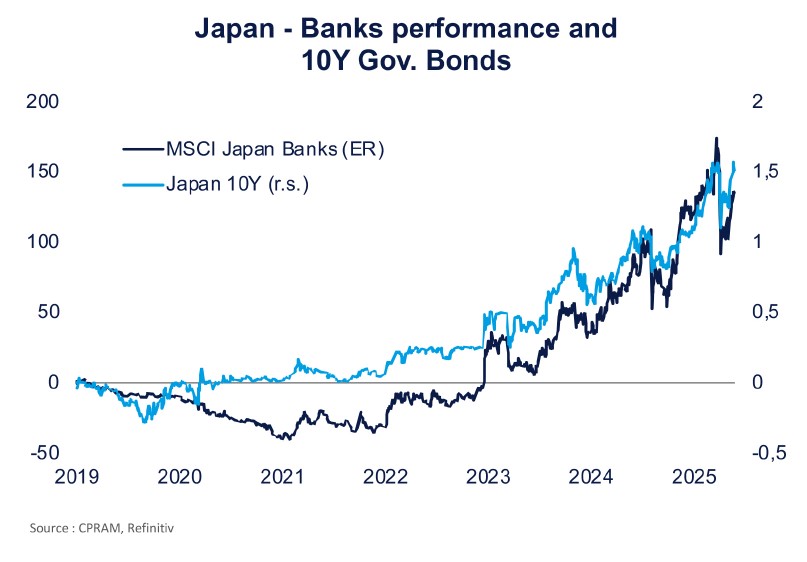

La hausse des taux et une plus forte pentification devraient ainsi bénéficier à certains actifs japonais, et en particulier aux valeurs bancaires. Si le taux 10 ans japonais a retrouvé des niveaux équivalents à ceux qui prévalaient fin mars, le secteur bancaire, fortement pénalisé par l’annonce des droits de douane réciproques, reste en retrait en absolu et en relatif. Un apaisement des tensions commerciales pourrait ainsi permettre aux banques de prolonger son redressement récent.

Sur d’autres actifs

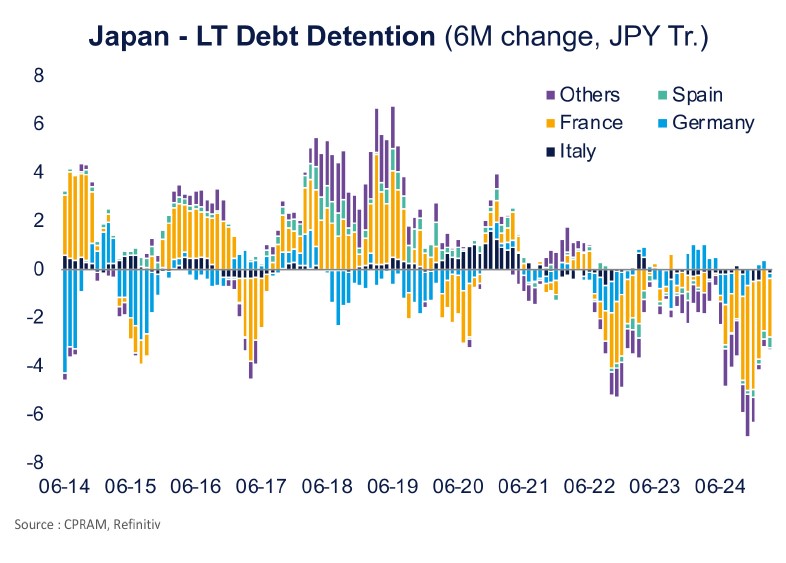

Le fait que les taux japonais très longs soient élevés rend désormais la dette japonaise compétitive par rapport aux obligations des autres pays développés dans le cadre d’une allocation globale et peut donc jouer à la hausse sur les taux d’autres grands marchés obligataires internationaux. Ce nouvel environnement pourrait en effet pousser certains investisseurs japonais (notamment les banques commerciales) à réallouer leurs portefeuilles à la faveur d’actifs domestiques, car l’écart de rendement ne justifie plus nécessairement pour eux de supporter le risque de change. S’il est difficile d’évaluer précisément les montants en jeux, on peut toutefois penser que le risque est plus marqué pour les Bons du Trésor américain car les investisseurs japonais ont déjà soldé une partie de la dette européenne (notamment Française) qu’ils détenaient au cours des 2 dernières années.