Disruption

La disruption, moteur de croissance à long terme

Wesley Lebeau, Responsable adjoint - Actions thématiques mondiales chez CPRAM revient sur la place des nouvelles technologies dans la création de valeur des investisseurs. Il insiste notamment sur la nécessité de se focaliser sur l’écosystème global de la disruption plutôt qu’un secteur en particulier pour bénéficier de ce phénomène de façon pérenne.

Publié le 29 mars 2023

Intelligence artificielle, blockchain, robotique, cybersécurité ... Sont-elles porteuses de valeur pour les investisseurs ?

Ces dernières années, nous avons vu un appétit croissant des investisseurs pour des fonds très focalisés sur une technologie en particulier : la robotique, l’intelligence artificielle, le « big data », ou bien sûr la biotechnologie. Les investisseurs se sentaient naturellement attirés vers ces valeurs offrant de belles performances, mais il nous a semblé que des fonds de ce type avaient une cible trop étroite un univers d’investissement trop étroit.

Nous avons observé attentivement ces divers mono-thèmes en nous posant la question de savoir ce qu’ils recouvraient. Leur point commun est d’être porteurs d’une innovation de rupture pouvant toucher de nombreux secteurs. C’est donc cette thématique large de la disruption que nous avons choisi comme nouvelle stratégie financière : ce n’est pas sorti d’un chapeau de magicien mais c’est bien le fruit de l’analyse de ce que nous considérons comme une tendance de long terme. Ainsi identifiée, cette tendance structurelle devrait être génératrice de croissance de long terme et créer des opportunités d’investissement pérennes dont nous voulons bénéficier.

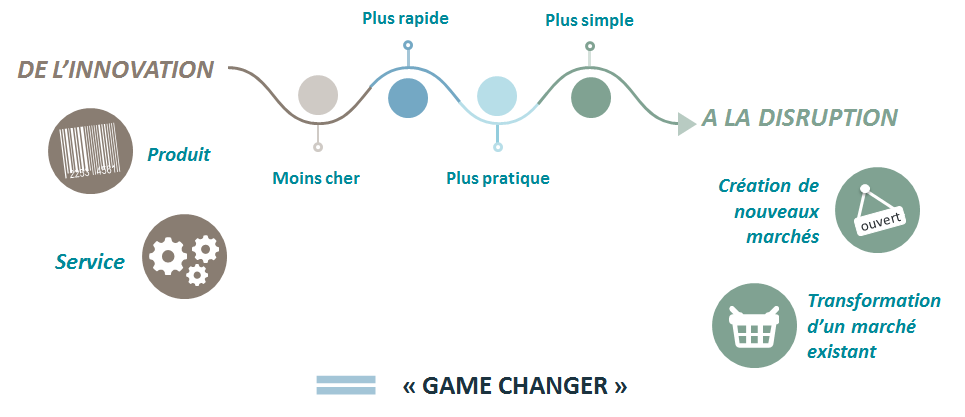

Comment définir la disruption ?

On parle de disruption d’un marché lorsqu’arrive sur ce marché un nouveau produit ou un nouveau service qui, soit parce qu’il est moins cher, soit parce qu’il est plus simple ou plus rapide , va être capable de changer les codes d’un secteur économique entier, d’en bouleverser l’ordre établi. Nous allons ainsi identifier comme valeurs disruptives les titres d’entreprises capables d’être des « game changers » sur un ou plusieurs marchés. On peut citer l’exemple d’Amazon, qui a joué un rôle de disrupteur sur un marché existant, la distribution, en devenant le plus important e-commerçant au monde, mais aussi sur la manière de stocker les données à travers le Cloud, un nouveau marché, en lançant sa division « Amazon web services ».

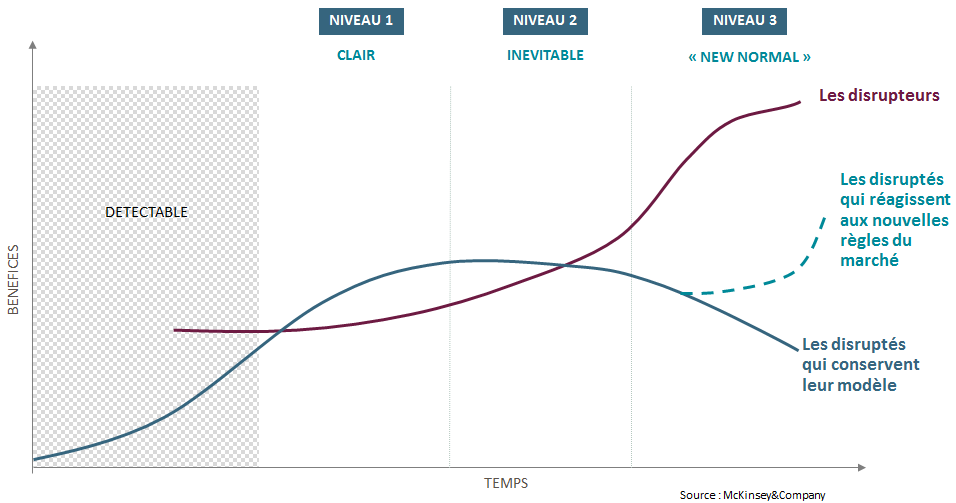

La disruption, un phénomene que les entreprises devraient anticiper ?

Dans chaque mouvement de disruption, il y a bien évidemment des disrupteurs... et des disruptés, à la fois dans le secteur directement concerné et dans les secteurs connexes. Tous les acteurs en place ne savent pas forcément se réinventer et risquent de disparaître. Par exemple, le passage de la photo argentique à la photo numérique a touché non seulement les fabricants d’appareils, mais aussi les fournisseurs de pellicules ou de produits chimiques et bien sûr les services de développement de photo. Même parmi les acteurs « coeur » du secteur, on a vu que Canon et Nikon ont su négocier la mutation, tandis que Kodak, malgré son ancienneté, sa notoriété et sa part de marché importante, a été victime de la disruption ce qui l’a conduit à la faillite. De la même manière, la position dominante de Nokia dans les terminaux mobiles dans la décennie 2000 ne l’a pas protégé longtemps lorsque la disruption du smartphone est survenue, avec l’arrivée de l’iPhone d’Apple.

Comment, en tant qu’investisseur, appréhender ce phénomène de disruption et en profiter ?

Il y a plusieurs façons de regarder les choses et il faut bien garder à l’esprit que la disruption n’est pas un phénomène linéaire, mais évolutif. Prenons l’exemple du marché des services télécoms en France. L’arrivée d’Iliad et de sa marque Free a eu un impact très disruptif sur l’acteur historique du marché, France Télécom. Depuis, celui-ci a changé sa dénomination en Orange - une marque qu’il avait acquise - et commence à jouer lui-même les disrupteurs en s’attaquant à d’autres marchés sur lesquels on n’aurait pas imaginé le voir 10 ans auparavant : la banque, avec le lancement d’Orangebank, mais aussi la santé, au travers de sa filiale Orange Healthcare.

Un premier axe d’investissement dans la disruption est d’opter pour des acteurs murs, ayant déjà réussi à prendre une place prépondérante sur un marché qu’ils ont a attaqué. Dans cette catégorie, on peut penser à des acteurs américains très en vue, comme Amazon ou Alphabet (maison-mère de Google).

Un deuxième axe d’investissement est d’opter pour des disrupteurs plus émergents, souvent plus jeunes et moins solides, à l’exemple de ce que peut être un Tesla, par exemple. Ils offrent un profil de risque différent, souvent plus volatils. Mais n’oublions pas que de tels acteurs peuvent aussi être des cibles d’opérations de fusions-acquisitions. Enfin, on peut investir dans des acteurs historiques qui vont se réorienter vers des activités plus disruptives.

Par exemple, Umicore, qui était historiquement un groupe minier, s’est totalement réinventé, notamment via l’acquisition de la branche métaux précieux de l’allemand Degussa en 2003, et est devenu un acteur important dans la technologie des matériaux notamment pour la production de cellules solaires ou de batteries de qualité. Il peut donc être un acteur clé du mouvement disruptif que constitue la mutation du secteur automobile vers le véhicule électrique.

Comment concilier le long-terme avec la disruption, susceptible de créer des ruptures économique ?

En réalité, si la disruption ne fait que croître et accélérer, ce n’est pas un phénomène nouveau. Le passage de la calèche à la machine à vapeur et à l’automobile a bien évidemment été très disruptif. Et le syndicat des cochers s’opposait d’ailleurs à l’arrivée des chemins de fer. La différence est peut-être aujourd’hui que le nombre de secteurs touchés augmente : l’économie digitale reste pour le moment le premier secteur mais nous recherchons aussi des opportunités dans l’industrie 4.0, l’environnement ou la santé (l’immunothérapie, notamment). Le fait même de focaliser notre stratégie sur l’écosystème global de la disruption plutôt qu’un secteur en particulier nous permettra de bénéficier de ce phénomène aussi bien maintenant que dans 10 ans . Cela contribue à la robustesse de notre stratégie, même si les biais sectoriels peuvent fortement varier au fil du temps, en fonction des secteurs sujets à des mouvements disruptifs.