L’ère des choix : Pourquoi l’Intelligence Artificielle générative redessine la carte de la technologie ?

Publié le 11 mai 2026

Tech : La cassure historique entre constructeurs et éditeurs

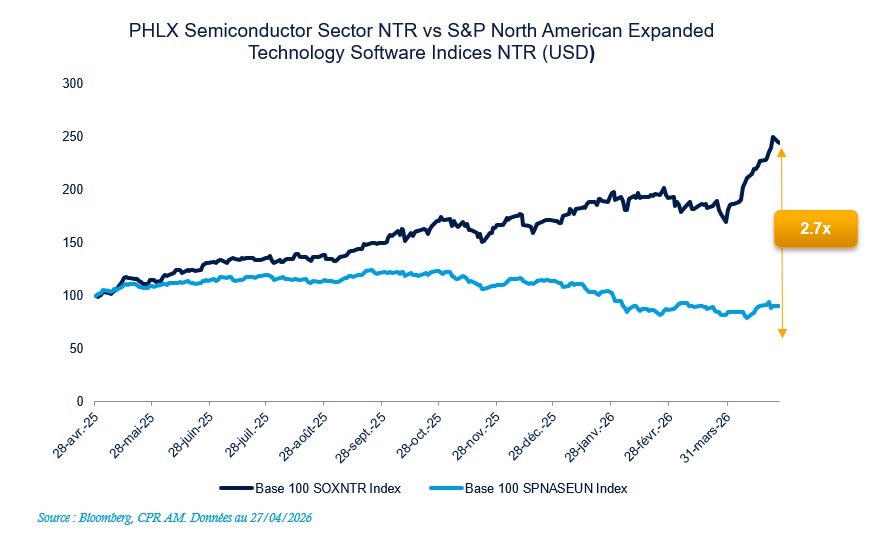

Depuis 18 mois, la technologie mondiale est marquée par une dispersion de performance spectaculaire entre ses deux secteurs phares : les semi-conducteurs et les logiciels (aussi appelés « SaaS » pour « Software-as-a-Service »). Pour illustrer ce phénomène, nous avons comparé l’indice SOX (PHLX Semiconductor Sector Index), qui regroupe les principaux acteurs mondiaux des semi-conducteurs (Nvidia, Broadcom, ASML…), à l’indice SPNAS (S&P North American Expanded Technology Software Index), représentatif des éditeurs de logiciels cotés aux États-Unis.

Sur un an, l’indice SOX a enregistré une progression fulgurante de +144% (+45% depuis le début de l’année), portée par l’explosion de la demande liée à l’Intelligence Artificielle (« IA ») et à l’accélération des investissements dans l’infrastructure numérique. À l’inverse, l’indice SPNAS a connu son plus fort drawdown non-récessionniste depuis plus de 25 ans, avec une baisse de -10% sur un an (-19% depuis de le début de l’’année), traduisant une réelle défiance des investisseurs vis-à-vis du modèle SaaS traditionnel.

Cette divergence historique entre les deux segments traduit une réallocation massive des flux au sein de la Tech : les investisseurs continuent de privilégier les “pioches & pelles” de l’IA (semi-conducteurs, infrastructure) au détriment des éditeurs de logiciels, dont la capacité à défendre leur position dans la chaîne de valeur est de plus en plus questionnée à l’ère de l’IA générative.

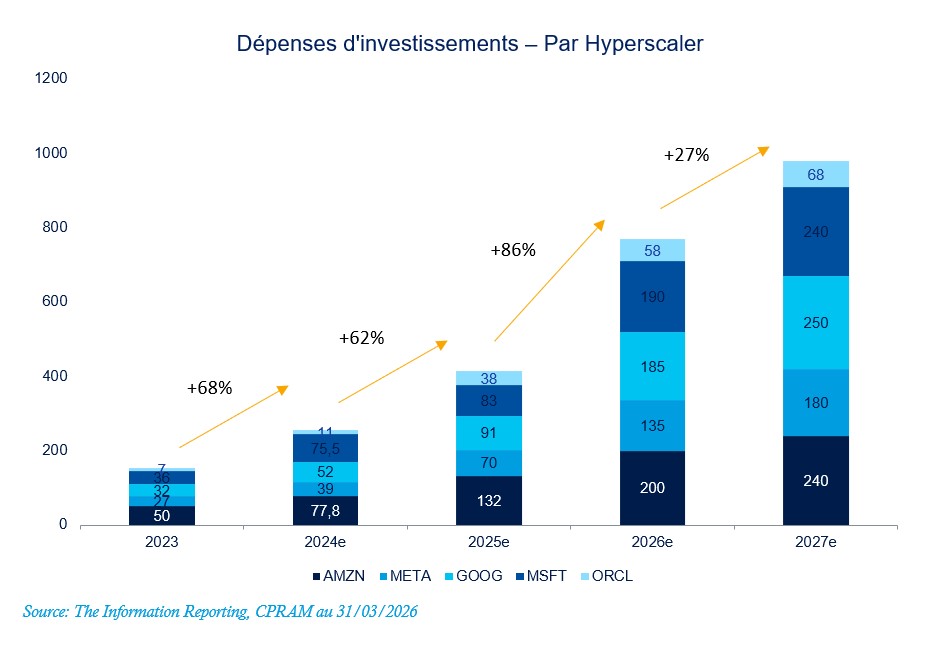

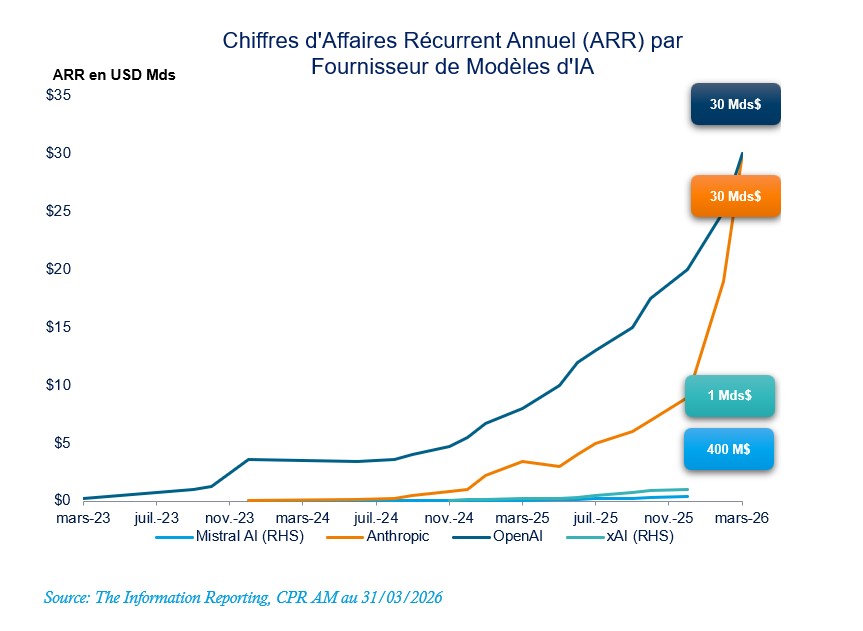

Le signal le plus net soutenant cet arbitrage provient de l’investissement des hyperscalers1 : les anticipations de dépenses d’investissement pour 2026 ont été révisées d’environ 525 à près de 750 milliards de dollars après les dernières publications trimestrielles du Q1 26. Contrairement au cycle de la fin des années 1990, il ne s’agit pas de construire en espérant une demande future : la demande est déjà observable et la contrainte porte désormais sur la capacité disponible. Elle se manifeste dans l’accélération des revenus du cloud chez tous les acteurs américains, dans la hausse des volumes de calcul (tokens) et dans des plans d’expansion ambitieux. Amazon évoquant, par exemple, un doublement de capacité à l’horizon 2028. Parallèlement, la monétisation s’accélère : les revenus annualisés des principaux fournisseurs de modèles ont doublé en six mois, OpenAI et Anthropic approchant 60 milliards de dollars à eux deux. La progression d’Anthropic, avec 21 milliards de dollars de revenus récurrents annuels additionnels en trois mois, renforce ce diagnostic : la création de valeur se concentre d’abord sur l’infrastructure/fournisseur de modèle, tandis que les valorisations du logiciel intègrent davantage le risque de déstabilisation concurrentielle.

Labos IA : Les annonces qui font trembler la Bourse

Les annonces régulières des grands laboratoires d’IA, tels qu’OpenAI ou Anthropic, ont provoqué des réactions de marché souvent disproportionnées. Un simple communiqué ou une démonstration technologique peut entraîner des mouvements de cours importants, y compris sur des sociétés peu concernées directement. Cette nervosité créer des opportunités pour les investisseurs disciplinés, capables de distinguer le bruit médiatique des véritables changements structurels.

On l’a vu récemment avec des exemples marquants comme CrowdStrike ou Booking.com, où une simple annonce des laboratoires d’Intelligence Artificielle (« Labos IA ») a pu provoquer des variations de cours significatifs en l’espace de quelques heures.

Par exemple, en février 2026, Anthropic a annoncé le lancement de « Claude Code Security », une nouvelle fonctionnalité intégrée à Claude Code, disponible en accès limité pour les entreprises et les équipes. Cette technologie permet de scanner automatiquement des bases de code à la recherche de vulnérabilités de sécurité, et de proposer des correctifs ciblés à valider par des experts humains. Anthropic met en avant la capacité de Claude à détecter des failles inédites et complexes, souvent invisibles aux outils traditionnels, et à accélérer la correction des vulnérabilités dans un contexte de pénurie de talents en cybersécurité. L’annonce a immédiatement fait craindre une désintermédiation rapide de certains acteurs établis de la cybersécurité, comme CrowdStrike, et a entraîné une forte volatilité sur le titre, alors même que cela ne fait pas partie des propositions de valeurs de Crowstrike et que la solution d’Anthropic n’en est qu’à une phase de test et de co-développement avec les clients.

Du côté du voyage, OpenAI a récemment reconnu que, malgré l’intégration de fonctionnalités de recherche et de réservation dans ChatGPT, la majorité des utilisateurs préfèrent finaliser leur commande directement sur le site du prestataire, comme Booking.com, plutôt que de conclure la transaction dans l’interface de ChatGPT. En réponse, OpenAI a annoncé le développement d’une plateforme dédiée au voyage, marquant ainsi un passage du statut de « disrupteur » à celui de concurrent direct des acteurs traditionnels. Cette clarification stratégique a provoqué une très forte appréciation du titre Booking.com, les investisseurs anticipant désormais une concurrence frontale et non plus une simple menace de désintermédiation.

Cette volatilité s’explique aussi par une forte activité médiatique des Labos IA, qui orchestrent habilement leur communication pour élargir leur marché adressable et soutenir leurs valorisations en amont des introductions en bourse. Initialement concentrées sur le secteur des logiciels, ces réactions excessives se sont rapidement propagées à d’autres secteurs, touchant notamment l’e-commerce, la réservation de voyage, la publicité en ligne, l’éducation et les services financiers, où la nervosité autour du risque de disruption par l’IA a également provoqué des mouvements de marché marqués.

Pourtant, toutes les promesses de désintermédiation ne se concrétisent pas : les stratégies des acteurs évoluent, et nombre de scénarios redoutés ne se matérialiseront pas.

Pour des investisseurs disciplinés, cette nervosité de marché génère ainsi des opportunités attractives à saisir.

Logiciels : Quels sont les nouveaux moteurs de croissance ? Quels sont les risques ?

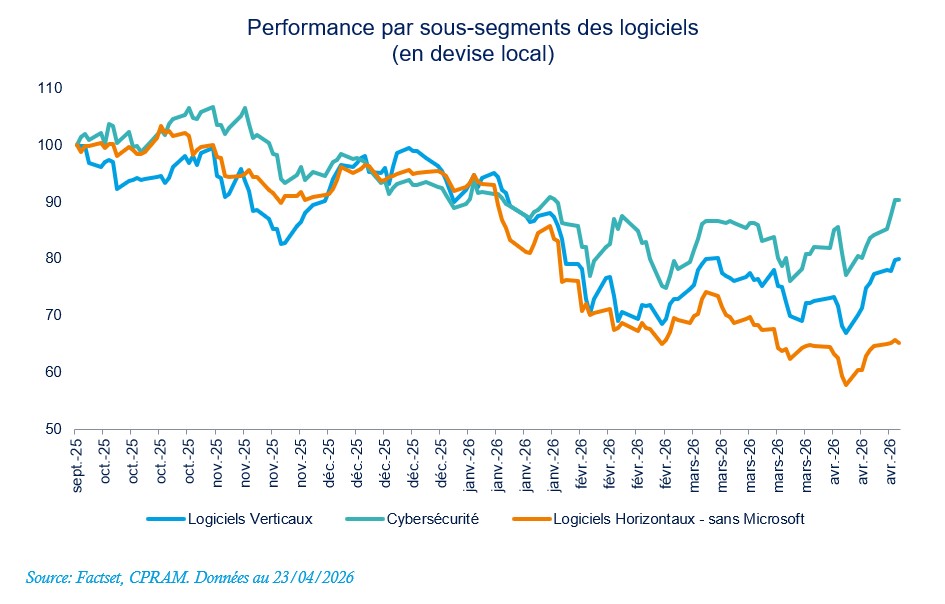

Dispersion marquée au sein même des logiciels

Derrière cette correction, on observe néanmoins des disparités importantes entre les segments.

Afin de les mettre en évidence, nous avons reclassifié chaque titre de nos fonds en quatre segments distincts : Logiciels horizontaux, verticaux, cybersécurité et autre, en isolant le cas spécifique de Microsoft.

Il est essentiel de bien définir chaque segment pour comprendre la dynamique actuelle :

- Logiciels horizontaux : Solutions génériques utilisées dans la plupart des secteurs (ex : Salesforce, ServiceNow, Workday, SAP ). Leur valeur repose sur la standardisation de fonctions clés (CRM, RH, gestion de projet).

- Logiciels verticaux : Solutions spécialisées pour un secteur donné (ex : Procore pour la construction, Veeva pour la santé, Guidewire pour l’assurance ).

- Cybersécurité : Logiciels de protection des données et des infrastructures (ex : Palo Alto Networks, Crowdstrike, Fortinet ). Ce segment bénéficie d’une demande structurelle, renforcée par la sophistication croissante des menaces et l’adoption de l’IA.

- Cas particulier de Microsoft : Microsoft occupe une position véritablement hybride dans l’univers des logiciels. L’entreprise est à la fois leader mondial des suites horizontales (avec Office, Dynamics) et acteur incontournable de l’infrastructure cloud (Azure), tout en intégrant l’intelligence artificielle dans l’ensemble de ses offres (Copilot, Azure AI). Sa taille hors norme, avec une capitalisation boursière supérieure à 3 850 milliards de dollars2, (soit près d’un tiers de la capitalisation totale du secteur logiciel mondial), son intégration profonde chez les clients, la richesse de son écosystème et sa capacité d’innovation continue en font un acteur à part.

C’est pourquoi, dans notre analyse des performances par sous-segments, nous distinguons explicitement les logiciels horizontaux hors Microsoft.

Cette approche permet de mieux refléter la réalité des autres acteurs du secteur, sans que le poids exceptionnel de Microsoft ne vienne masquer les tendances propres aux logiciels horizontaux, verticaux ou à la cybersécurité.

Au sein du secteur, une discrimination s’est traduite très nettement dans les performances boursières : la cybersécurité n’a corrigé que d’environ 10 %, les logiciels verticaux près de 20 %, tandis que les logiciels horizontaux cédaient environ 35% depuis septembre 2025. Cette dispersion ne reflète pas une simple rotation sectorielle, mais une réévaluation du degré de substituabilité et de résilience de chaque sous-segment. La cybersécurité conserve un profil plus défensif, soutenu par une demande structurelle, des exigences de sécurité non négociables et des coûts de remplacement élevés. Les logiciels verticaux résistent mieux que les solutions généralistes grâce à leur intégration profonde dans les processus métiers et à leurs barrières réglementaires. À l’inverse, les logiciels horizontaux apparaissent plus exposés, car leurs fonctionnalités standardisées sont plus facilement contestables par la concurrence, par la pression sur les prix, et désormais par l’essor de l’IA et du low-code, qui accélèrent la commoditisation d’une partie de leur offre.

L’Invisible qui compte : Pourquoi tous les SaaS ne se valent pas

La valeur d’un logiciel ne se limite pas à son interface ou à ses fonctionnalités visibles. Ce sont la profondeur des données, l’intégration dans les processus métiers et la capacité à répondre à des besoins critiques qui constituent le véritable avantage concurrentiel.

Les solutions les plus résilientes sont celles qui sont profondément ancrées dans l’organisation de leurs clients et difficiles à remplacer.

Les nouveaux moteurs de croissance et de valorisation

Nous considérons que les logiciels “mission critical” (ERP, cybersécurité, bases de données, verticaux) restent les mieux positionnés pour bénéficier d’une réévaluation positif, grâce à :

- Capacité à intégrer l’IA pour renforcer l’offre : Les acteurs capables d’enrichir leurs solutions avec des fonctionnalités IA propriétaires (automatisation avancée, copilotes métiers, analytiques prédictives) peuvent accroître leur valeur ajoutée, fidéliser leur base clients et justifier une montée en gamme tarifaire.

- Effet plateforme et écosystèmes : Les éditeurs qui parviennent à fédérer un écosystème de partenaires, d’API et de modules complémentaires (ex : Microsoft) bénéficient d’un effet réseau qui renforce leur « moat »3 et leur pouvoir de négociation.

- Monétisation de la donnée : Les logiciels qui exploitent des volumes importants de données propriétaires (ERP, verticaux, cybersécurité) peuvent générer de nouveaux relais de croissance via la valorisation de ces données (insights, benchmarks sectoriels, services personnalisés).

- Consolidation sectorielle : La correction des valorisations ouvre la voie à des opérations de fusion-acquisition, permettant aux leaders de renforcer leur position, d’accélérer l’innovation et de capter des parts de marché à moindre coût.

- Réglementation et conformité : Les solutions capables d’accompagner les clients dans la gestion de la conformité réglementaire (RGPD, sécurité, traçabilité) deviennent incontournables, ce qui sécurise leur base installée et leur « pricing power »4.

- Amélioration de la rentabilité opérationnelle : La discipline accrue sur les coûts (notamment la réduction de la rémunération en actions/SBC) et la capacité à générer du free cash-flow5 offrent un levier de rerating si la croissance repart.

- Repositionnement stratégique : Certains acteurs, grâce à leur agilité, peuvent pivoter vers de nouveaux marchés ou modèles économiques (ex : passage de la facturation « par tête » à la facturation à la valeur ou à l’usage), ce qui peut relancer la dynamique de croissance.

En synthèse, la capacité à innover, à monétiser l’IA, à exploiter la donnée et à s’adapter rapidement à l’évolution des besoins clients constitue le socle des opportunités de revalorisation pour les acteurs les mieux positionnés.

Les risques qui guettent les SaaS

À l’inverse, plusieurs risques structurels pèsent sur la valeur terminale des acteurs SaaS :

- Déflation des revenus par utilisateur : L’IA permet de faire plus avec moins, ce qui menace les modèles de tarification “par siège” (ex : Adobe, -30% YTD6, victime de la peur d’une réduction massive des licences vendues).

- Désintermédiation par les modèles IA : Le “vibe coding” et les solutions « faite maison » pourraient marginaliser les applications les moins différenciées (ex : Salesforce, -31% YTD7, sous la menace des hyperscalers).

- Risque de dilution : Une SBC trop élevée continue de peser sur la performance financière et la confiance des investisseurs.

- Réallocation des budgets IT : Les clients arbitrent de plus en plus entre solutions historiques et nouveaux outils IA, ce qui peut retarder la reprise de la croissance.

- Baisse des multiples de valorisation : Toute remise en cause de la capacité à générer de la croissance ou à justifier les multiples actuels peut entraîner une contraction durable de la valeur terminale.

Nous n’assistons pas à une faillite généralisée du secteur, mais à une période de questionnement de la criticité de chaque couche logicielle, et d’un déplacement de la valeur ajoutée au sein de la chaîne logicielle.

En résumé, la combinaison de pressions structurelles sur les modèles économiques, de risques de substitution technologique et d’incertitudes sur la capacité à maintenir la croissance rend indispensable une gestion sélective et prudente sur le secteur des SaaS.

1 - On nomme « hyperscaler » un fournisseur important de services cloud, capable de proposer des services de calcul et de stockage à grande échelle. Il n'y a pas de norme officielle ni consensuelle définissant à partir de quand parler d'hyperscalers, mais des géants tels qu'Amazon Web Services, Google Cloud, Microsoft Azure, IBM Cloud et Alibaba Cloud en font partie.

2 - Source: Bloomberg, CPR AM au 28/04/2026

3 - Le « moat » qu'on peut traduire économiquement par « avantage concurrentiel durable » est un concept popularisé par l'investisseur Warren Buffett. Il représente la capacité d'une entreprise à maintenir un avantage concurrentiel durable sur ses rivaux sur le long terme.

4 - Le « Pricing Power » est un concept anglais qui signifie littéralement « pouvoir de fixation des prix » en français. Il désigne la capacité de certaines entreprises à augmenter leurs prix sans perdre de clients et sans faire chuter leurs ventes.

5 - Le flux de trésorerie disponible (« Free cash-flow » en anglais) est la capacité d'une entreprise à générer des ressources supplémentaires.

6 - Source: Bloomberg, CPR AM au 28/04/2026

7 - Source: Bloomberg, CPR AM au 28/04/2026

Disclaimer :

Les performances passées ne constituent pas une garantie ni un indicateur des performances futures. Les commentaires, estimations, points de vue, analyses et projections sur les marchés et leurs évolutions reflètent l’opinion de CPRAM à la date de publication, et n’engagent pas la responsabilité de la société. Les informations fournies n’ont aucune valeur contractuelle, et ne constituent ni conseil ni recommandation en investissement, à l'achat ou à la vente.

Le présent document repose sur des sources que CPRAM considère comme fiables au moment de la publication.