États-Unis : Qui achète des titres du Trésor américains ?

Publié le 14 avril 2025

Les tensions récentes sur le marché des titres du Trésor américains ont fait naître plusieurs hypothèses, dont celle selon laquelle des acteurs officiels se seraient délestés de quantités importantes de titres. C'est donc l'occasion de faire le point sur ces détentions. Nous utilisons deux sources ici : les données TICS du Trésor pour les détentions internationales et les données de la Fed pour les détentions totales.

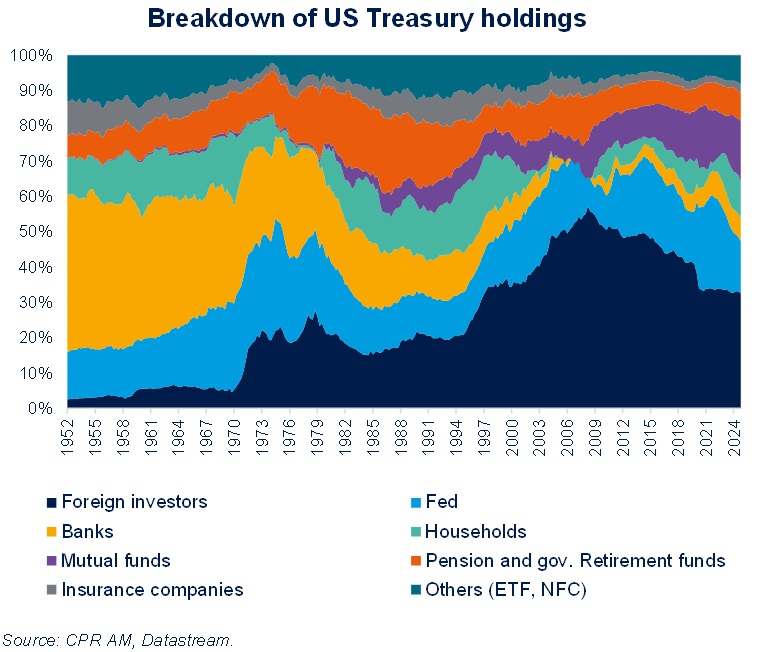

- A la fin de l’année 2024, les non-résidents étaient encore les plus gros détenteurs de titres du Trésor avec 33% du marché. Cette part est en baisse continue depuis la Grande crise financière de 2008 (elle était de 57% en 2008). Les détentions de titres du Trésor des non-résidents prises en milliards de dollars ont continué à augmenter, mais moins vite que la dette américaine.

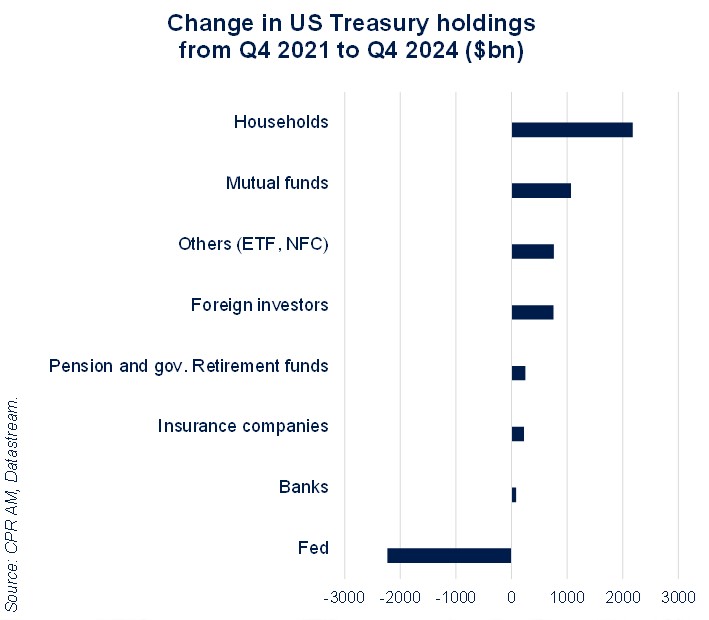

- La part de la Fed a fortement diminué depuis 2022 en raison de sa politique de Quantitative Tightening : elle est ainsi passée de 26% fin 2021 à 15% fin 2024.

- Les banques américaines ont acheté beaucoup de titres du Trésor pendant la crise covid mais très peu à partir du resserrement monétaire de la Fed, qui a commencé au début de l’année 2022. Les chiffres de la FDIC montrent que leurs moins-values latentes sur les portefeuilles de titres restent très importantes.

- Les fonds monétaires, dont les encours ont beaucoup progressé, ont acheté de grandes quantités de T-bills.

- La catégorie « ménages », qui comprend les ménages au sens large (c’est-à-dire également les hedge funds), a été très acheteuse de titres du Trésor sur les trois dernières années.

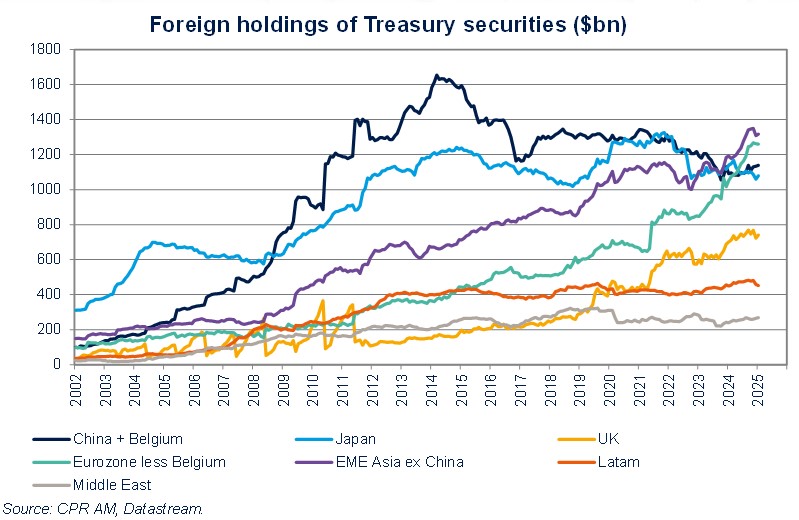

Les détentions de titres du Trésor par les investisseurs étrangers ne connaissent pas toutes la même évolution.

- Les statistiques sur la Chine prise individuellement tendent à montrer un désengagement mais les spécialistes du sujet ont pris l’habitude d’ajouter les détentions de la Belgique à celles de la Chine car cette dernière détiendrait une partie de ces titres sur la plateforme Euroclear en Belgique. La somme « Chine + Belgique » montre certes un désengagement mais qui n’a pas été spectaculaire ces dernières années.

- Les détentions du Japon ont été relativement stables sur les 10 dernières années.

- En revanche, la demande de titres du Trésor a été forte de la part de l’Europe au sens large et des pays asiatiques hors Chine et Japon (plus de 1300 Mds$).

Le dernier chiffre disponible pour les données TICS est celui de janvier et ne permet pas de déterminer si les mouvements récents ont été causés par des ventes massives de non-résidents.

En raison du retard de publication, les statistiques officielles de détentions de titres du Trésor ne permettent évidemment pas d’expliquer les mouvements récents sur le marché obligataire américain.

En revanche, elles permettent de rappeler les grandes tendances qui prévalent : désengagement de la Fed sur les trois dernières années avec le Quantitative Tightening (désormais très ralenti), appétit globalement moins fort des non-résidents avec un désengagement très lent de la Chine, atonie de la demande des banques américaines depuis le resserrement monétaire de la Fed et dépendance de plus en plus forte à d’autres acteurs domestiques tels que les ménages.

Si les dysfonctionnements du marché des titres du Trésor venaient à persister, une action de la Fed pourrait être envisagée, par exemple en rachetant des titres, comme elle l’avait fait en mars 2020.