Un changement de paradigme pour la défense européenne

Alors que la question de l’arrêt du soutien militaire américain à l’Ukraine est clairement posée par l’administration Trump, l’Europe a de plus en plus conscience de la nécessité d’assoir son autonomie stratégique dans le domaine militaire. La politique de défense des Etats membres a connu des changements importants depuis 2022 et le début de la guerre en Ukraine.

Publié le 07 avril 2025

Les nouveaux projets, notamment Rearm Europe et le plan budgétaire allemand, qui sont en discussion actuellement devraient permettre d’accélérer les investissements dans les capacités de défense européenne. Dans ce contexte, il est intéressant de faire un état des lieux des dépenses européennes consacrées à la défense, des projets de déploiement pour les années qui viennent ainsi que des modes de financement qui sont envisagés.

La guerre en Ukraine a radicalement changé la donne

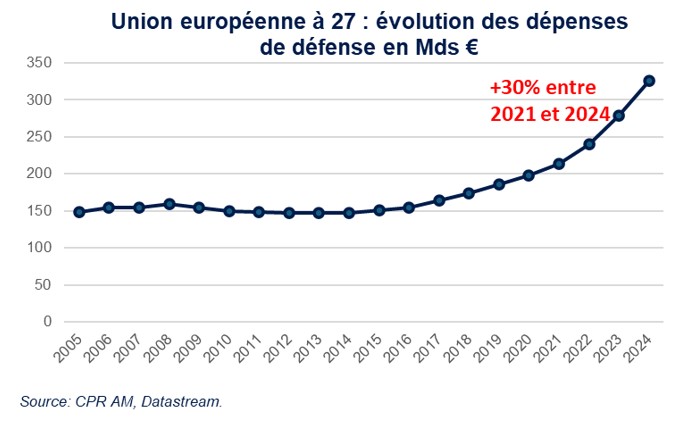

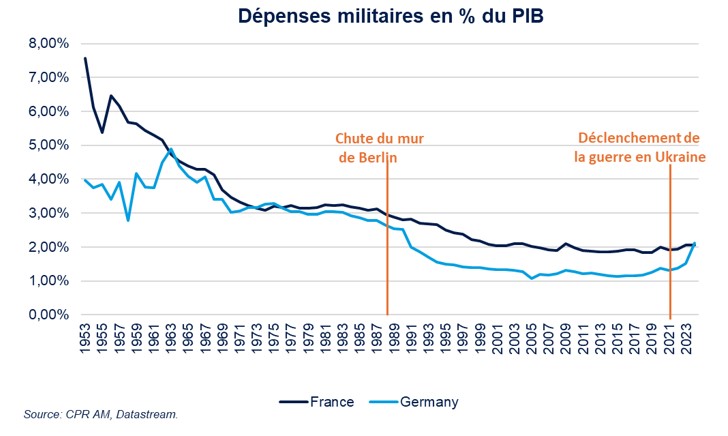

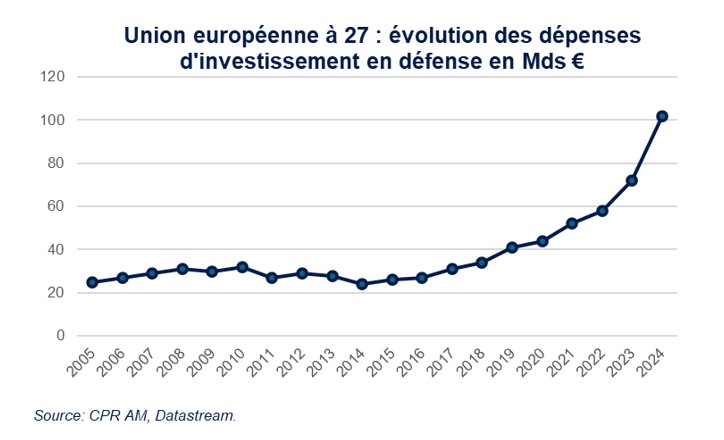

A compter de la chute du mur de Berlin, on observe une accélération de la baisse des dépenses militaires européennes, qui sont ainsi passées de 3% du PIB en 1990 à 1,5% en 2020. Le retour de la guerre sur le territoire européen a infléchi cette tendance et provoqué une hausse des budgets militaires dès 2022. Ainsi, entre 2021 et 2024, les dépenses de défense des États membres de l'Union européenne ont augmenté de plus de 30 % pour atteindre 326 milliards d'euros en 2024, soit environ 1,9 % du PIB de l'UE. Pour les 23 pays de l’UE qui sont également membres de l’OTAN, les dépenses de défense ont atteint 2% de leur PIB en 2024 et devraient passer à 2,04% en 2025.

La guerre en Ukraine a conduit l’Union Européenne à consacrer des fonds européens à la Défense. Ainsi le cadre financier pluriannuel 2021-2027 disposait de 16,4 milliards d’euros pour des activités liées à la sécurité et à la défense. Plus de 1 milliard d’euros par an ont ainsi été dépensés depuis 2022 par l’UE dans ce cadre. Ils sont principalement consacrés à la recherche et développement dans le domaine de la défense mais aussi au renforcement de la production de munitions.

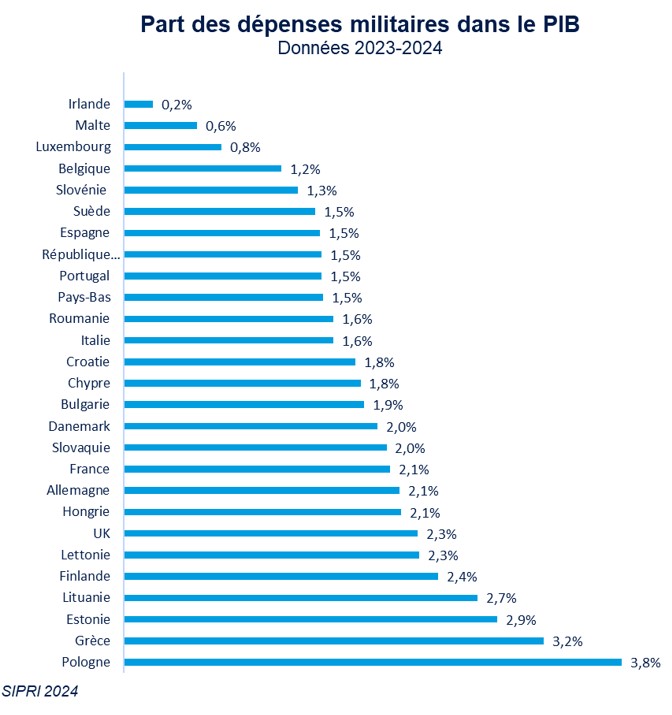

Bien évidemment, les données sont très hétérogènes au sein de l’Europe avec des budgets militaires très conséquents dans certains pays de l’Est et des niveaux inférieurs à la moyenne européennes pour l’Espagne et l’Italie mais la tendance à la hausse est perceptible partout.

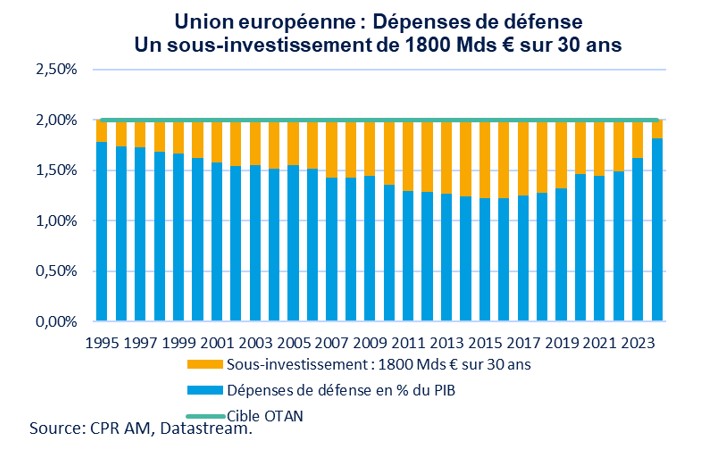

Un sous-investissement européen de près de 2000 milliards d’euros

Sur les 30 dernières années, les dépenses militaires européennes sont restées bien en-deçà de l’objectif de l’OTAN de consacrer 2% du PIB aux dépenses militaires. Cela a conduit à un déficit d’investissement cumulé dans le domaine de la défense qui est évalué à près de 2000 Mds €.

Dépenses de défense : de quoi parle-t-on ?

Les dépenses militaires couvrent principalement 3 grands postes : les rémunérations des personnels, l’investissement (achats d’équipement militaires : chars, avions, bâtiments …) et les consommations intermédiaires (achats de munitions et de consommables). Les achats d’équipement militaires majeurs (avions, flotte) de l’Union européenne sont très concentrés puisque les 2/3 de ces dépenses sont le fait de la France, l’Allemagne et l’Italie.

L’Agence européenne de défense a fixé un objectif de 20% des dépenses de défense consacrées aux investissements. Il est intéressant de constater que cet objectif est largement dépassé en 2024 avec près de 30% des dépenses de défense consacrées aux investissements.

L’Europe va accélérer ses investissements dans la défense

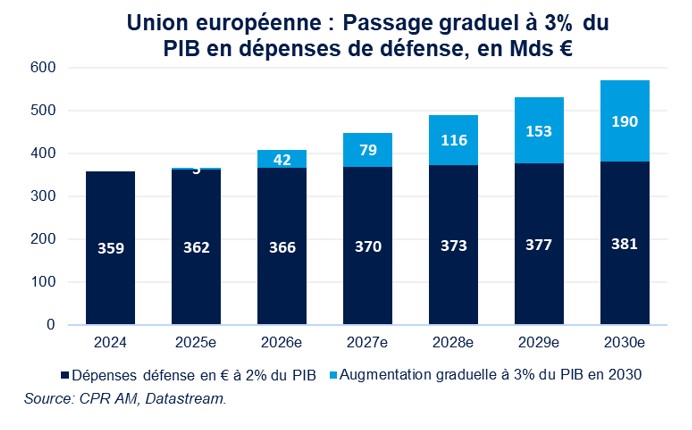

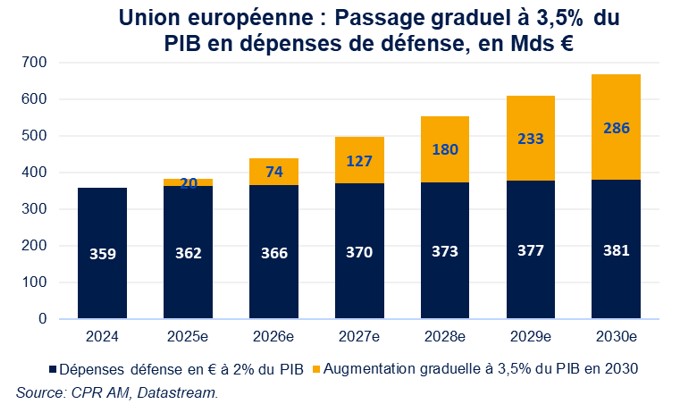

La perspective du désengagement militaire américain en Ukraine constitue un argument supplémentaire pour accélérer l’augmentation des dépenses militaires. Mark Rutte, le secrétaire général de l’Otan, évoque un nouvel objectif pour les dépenses militaires à plus de 3% du PIB voire 3,5% à horizon 2030 quand Donald Trump fixait une cible à 5% pour les européens.

L’augmentation des dépenses militaires de 2% à 3% du PIB représente près de 190 Mds € de dépenses annuelles supplémentaires pour les pays européens. Une montée en puissance graduelle impliquerait près de 600 Mds € supplémentaires de dépenses de défenses d’ici 2030 et le passage à 3,5% du PIB générerait 900 Mds € de dépenses supplémentaires.

La question du financement est centrale pour un certain nombre de pays qui ont des marges de manœuvre budgétaires limitées, voire inexistantes pour ceux qui sont en Procédure pour déficit excessif.

La question du financement est clé

Plusieurs pistes sont envisagées et pourraient être mises en œuvre conjointement : financement public national, financement européen, financement privé.

La présidente de la Commission européenne a fait la proposition d’un plan ReArm Europe de 800 Mds € début mars, en amont d’un Conseil européen consacré à la défense. Elle propose d’activer plusieurs leviers de financement pour augmenter les dépenses de défense au-delà des 2% du PIB atteints en 2024:

- Des fonds nationaux grâce à la possibilité d’activer la clause dérogatoire nationale du Pacte de stabilité et de croissance pour les dépenses de défense. Cela donnerait des marges de manœuvre budgétaires pour les pays soumis à des procédures pour déficit excessif notamment.

- Un nouvel instrument de prêt européen SAFE pour 150 Mds € pour des capacités paneuropéennes, notamment des achats conjoints de munitions. Il s’agit d’un programme comparable par sa nature au programme SURE qui avait financé le chômage partiel au moment de la crise Covid.

- L’utilisation du Budget de l’UE : utilisation de programmes liés à la politique de cohésion de l’UE pour augmenter les dépenses de défense. C’est un point important pour les petits pays notamment.

- La mobilisation des capitaux privés grâce à la BEI et à l’épargne des ménages européens.

Le Bundestag et le Bundesrat allemands viennent de voter en faveur d’un paquet fiscal très conséquent et qui permettra d’augmenter substantiellement les dépenses de défense. En effet, il prévoit d’amender la règle du Frein à l’endettement et de sortir les dépenses de défense au-delà de 1 % du PIB des limites du frein à l'endettement. La définition des dépenses de défense retenue est large et inclut la cybersécurité, le renseignement, l’aide à l’Ukraine ….

Actuellement, le budget fédéral consacre 53 Mds € soit 1,25% du PIB aux dépenses de défense, le reste des 2,1% du PIB consacré à la défense étant assuré par un fonds ad-hoc doté de 100 Mds € mais qui arrive à échéance prochainement.

L’Union européenne et la défense

Si les sujets de défenses relèvent des prérogatives nationales, l’Europe a pris des initiatives successives pour renforcer la coopération entre Etats-membres sur le sujet.

En 2009, le traité de Lisbonne a acté la création de la Politique de sécurité et de défense commune (PSDC) qui constitue un cadre de coopération en matière de défense et de gestion des crises. Dans ce cadre, les décisions sont prises par le Conseil de l’Union européenne à l’unanimité.

L’article 42.7 du Traité de Lisbonne prévoit une clause d’assistance mutuelle « Au cas où un État membre serait l'objet d'une agression armée sur son territoire, les autres États membres lui doivent aide et assistance par tous les moyens en leur pouvoir, conformément à l'article 51 de la charte des Nations unies. Cela n'affecte pas le caractère spécifique de la politique de sécurité et de défense de certains États membres. »

Le Fonds européen de défense qui vise à soutenir des projets de recherche et de développement entre industriels européens a été mis en place pour la période budgétaire 2021-2027 avec une dotation de 8 Mds €.

Andrius Kubilius a été nommé commissaire à la Défense et à l’Espace en 2024 et est ainsi devenu le 1er commissaire européen à avoir un portefeuille intégrant explicitement une compétence sur les sujets de défense. Sa mission intègre l’objectif que les Etats délèguent des compétences en matière de défense à l’UE et vise à renforcer l’industrie européenne de la défense.

La Boussole stratégique de l'Union européenne, adoptée pour la 1ère fois en 2022 définit les grandes orientations de défense et de sécurité européennes.

Enfin, l’Union européenne a créé la « Facilité européenne pour la paix » qui finance les actions militaires extérieures de l’Union européenne et a été notamment utilisée pour fournir son aide militaire à l’Ukraine.

Quel positionnement pour la défense européenne dans le monde ?

Au sein de l'Union européenne, la France possède l'armée la plus puissante en 2025, selon le site Global Firepower qui établit un indice de puissance militaire. Elle se positionne à la 8ème place, juste derrière le Royaume-Uni et le Japon. L'Italie, l'Allemagne et l'Espagne sont respectivement aux 10ème, 14ème et 17ème rang mondial et l'Ukraine en 20ème position.

Ce classement intègre plus de 60 critères relatifs à la défense nationale : la détention de l'arme nucléaire, la capacité de projection de force, la possibilité de mener des opérations extérieures…

Les effectifs des armées européennes

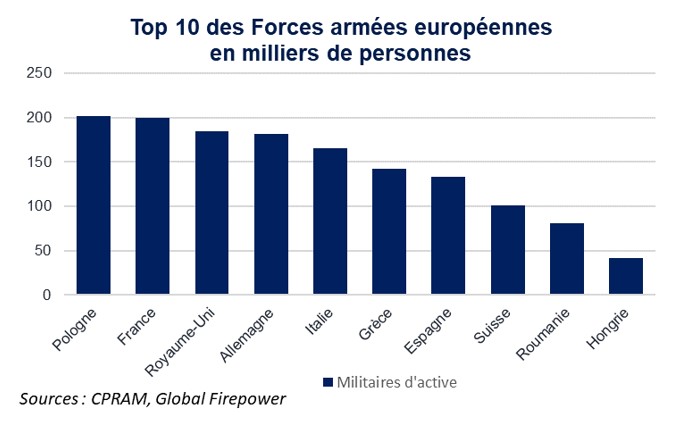

A compter du début des années 2000, les effectifs des armées européennes ont sensiblement baissé avec la professionnalisation des armées et la fin de la conscription dans la plupart des pays de la zone. Aujourd’hui, l’Europe compte environ 1,7 million de militaires d’active auxquels il faut ajouter un peu plus de 3 millions de réservistes.

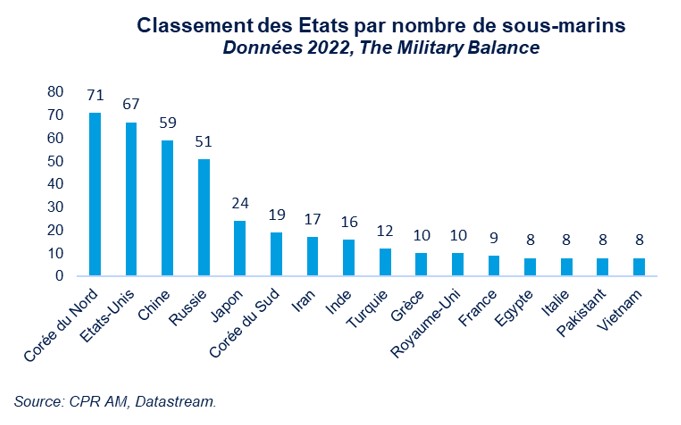

Forces navales

L’Europe (Royaume-Uni inclus) dispose de forces navales comparables aux deux grandes puissances maritimes que sont les Etats-Unis et la Chine. En effet, la flotte des pays européens comprend environ 1900 navires dont une soixantaine de sous-marins ce qui est très proche de la Chine (1600 navires et 59 sous-marins) et des Etats-Unis (1100 navires et 67 sous-marins).

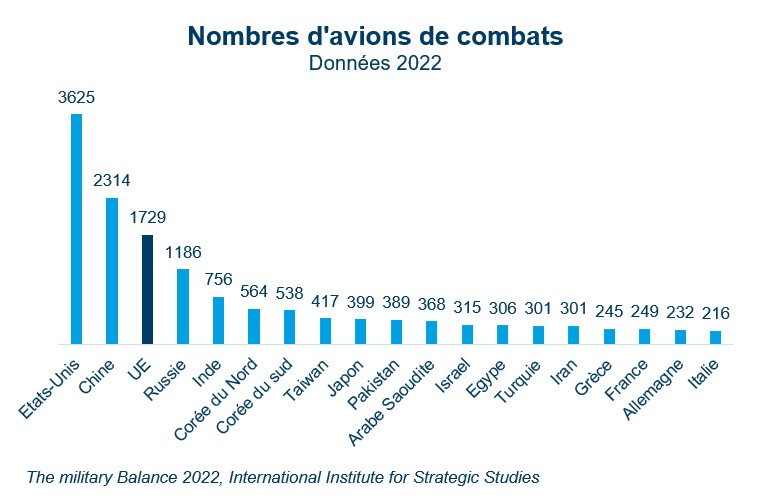

Forces aériennes

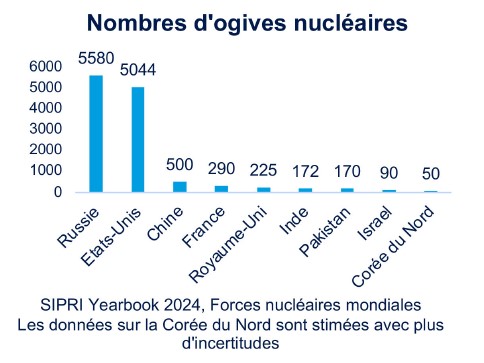

Puissance nucléaire

Deux pays européens disposent de la force de dissuasion nucléaire, le Royaume-Uni et la France. Dans le cadre de l’OTAN, plusieurs pays européens (Allemagne, Italie, Pays-Bas et Belgique) bénéficient du partage nucléaire et hébergent sur leur sol l’arme nucléaire américaine.

L’industrie de défense européenne

L’industrie de défense européenne est très liée à l’industrie aérospatiale qui réalise à la fois des missions civiles et militaires. Elle a réalisé un chiffre d’affaires de 158,8 Mds € en 2023 (+16,9% par rapport à 2022) et emploie 581 000 personnes. Elle s’appuie sur un large tissu de 2500 PME.

Dans le classement des principales entreprises mondiales de défense réalisé par SIPRI en décembre 2024, 12 entreprises européennes apparaissent dans le TOP 50 donc 5 entreprises françaises.

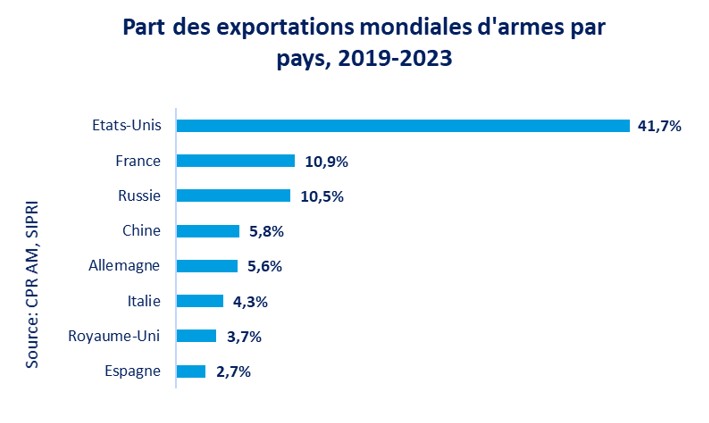

Si les Etats-Unis détiennent la place de 1er exportateur mondial d’armement avec une part de marché supérieure à 40%, la France est devenue le 2ème exportateur mondial (11% des ventes) devant la Russie depuis la guerre en Ukraine. Les Etats-Unis et l’Europe de l’ouest assurent 72% des exportations mondiales d’armes. Les exportations militaires européennes s'élevaient à 57,4 milliards d'euros en 2023, en hausse de 12,6 % par rapport à 2022.

Quel impact de la hausse des dépenses militaires sur la croissance ?

Le multiplicateur budgétaire, c’est-à-dire le ratio entre les dépenses publiques et leur impact sur l’activité, est élevé pour les dépenses d’investissement (supérieur à 1). Pour les dépenses militaires, la littérature apporte des conclusions très variables sur le niveau du multiplicateur en fonction de plusieurs facteurs.

Tout d’abord, il s’agit de voir s’il y a un effet de substitution des dépenses de défense par rapport à d’autres types de dépenses publiques. Si cela est le cas, le multiplicateur est très faible voire nul. Ensuite il faut apprécier le mode de financement et la nature des dépenses réalisées. En effet, il faudra voir si les dépenses cibleront plus particulièrement les personnels, la consommation intermédiaire (munitions) ou les investissements en équipements.

Enfin, il s’agit de voir à qui est adressée la demande : des entreprises domestiques ou des importations. Le multiplicateur est élevé dans le 1er cas et très faible dans le second.

Par ailleurs, la recherche et développement militaire peu avoir un effet d’entrainement positif sur le secteur privé et donc avoir un effet positif sur le potentiel de croissance.

Ces dépenses peuvent être longues à mettre en œuvre, notamment pour la partie investissements de défense, et donc ne pas avoir d’impact sur l’activité à court terme mais plutôt à moyen terme (2-3 ans).

Conclusion

Compte-tenu des tensions géopolitiques actuelles, la défense s’affirme comme une thématique centrale de l’Autonomie stratégique européenne. Elle rejoint également les enjeux de réindustrialisation et de maitrise des technologies de pointe par l’Europe. Les récentes annonces budgétaires allemande et européenne la placent en 1ère place des priorités publiques d’investissement. Cela pourrait avoir des impacts significatifs sur la croissance européenne dans les prochaines années, mais aussi sur la croissance potentielle en permettant une amélioration de la productivité européenne.

L’Europe sans le soutien militaire américain et quel objectif de hausse des dépenses militaires ?

L’Europe dispose de capacités de défense qui sont peu intégrées et les Etats-Unis représentent 50% de ses fournitures d’équipements militaires. Elle n’a donc pas aujourd’hui la capacité à assumer de manière indépendante sa défense. Pour atteindre cet objectif, cela impliquerait des dépenses militaires bien supérieures à l’ambition d’atteindre 3% à horizon 2030. Il faudrait « combler » le sous-investissement accumulé au cours des 20 dernières années et qui est estimé à près de 2000 Mds €. Les dépenses militaires devraient être portées dans une fourchette de 3,5 à 4% du PIB pendant au moins 10 ans.

Un tel niveau de dépenses militaires ferait face à plusieurs difficultés, la contrainte budgétaire et la capacité à monter en puissance de l’industrie européenne à un rythme soutenu.

Le but de la hausse des dépenses militaires à court terme est de renforcer la base industrielle et technologique de défense et ses capacités de production. Il s’agit d’un point indispensable pour absorber la nouvelle norme des 3% tout en réduisant l’exposition aux équipements hors UE. D’ailleurs, le projet de mécanisme européen de prêts de 150 milliards d’euros prévoit des dépenses ciblées à 65% minimum vers des produits européens.

Il est par ailleurs indispensable de financer l’ensemble de la chaine de production car si les principaux acteurs disposent d’avances de paiements sur les commandes qui leurs sont faites, ce n’est pas nécessairement le cas des acteurs de taille moyenne qui vont devoir faire face à des hausses significatives de leurs BFR.

Dans le livre blanc pour la défense, l’Europe évoque comme dépenses prioritaires : la défense aérienne et antimissile, les systèmes d'artillerie, les munitions, les missiles, les drones et systèmes anti-drones.

A plus long terme, la cible de l’Europe est de renforcer sa sécurité et de se préparer à se défendre sans être tributaire de l’aide des Etats-Unis.

La vue du gérant

Les valeurs liées à la thématique de la défense ont surperformé l’ensemble de la cote européenne en 2024 et cette tendance s’est poursuivie début 2025 dans un contexte d’augmentation substantielle des dépenses militaires et d’un possible désengagement des Etats-Unis concernant la défense de l’Union Européenne. Les nouvelles cibles de dépenses de défense à horizon 2030 offrent une certaine visibilité sur les perspectives de moyen terme du secteur.

Alors que les plans européens et allemands viennent juste d’être annoncés, il reste encore beaucoup d’inconnues sur la nature et le calendrier des dépenses qui seront engagées. D’ailleurs, la plupart des entreprises du secteur n’ont pas encore communiqué sur l’impact de ces plans sur leurs perspectives de croissance à l’image de Rheinmetall qui compte sur sa journée investisseurs prévue au second semestre pour dévoiler ses nouveaux objectifs 2030. Néanmoins, il semble pertinent de privilégier les secteurs où les sous-investissements sont les plus criants, les besoins en équipements terrestres et les munitions, ainsi que les valeurs allemandes car les marges de manœuvre budgétaires du pays devraient lui permettre de réaliser une montée en puissance plus rapide des investissements.

Le secteur de la défense européen se caractérise par une faible standardisation des systèmes d’armement liée à la fragmentation des acteurs. A titre d’exemple, nous avons en Europe 23 fois plus de types de matériels terrestres que les Etats-Unis, 3 fois plus de types de matériels aéronautiques et 6 fois plus de types de matériels navals, c’est économiquement moins efficient et militairement moins efficace. Afin d’accélérer une standardisation qui semble être inéluctable, plusieurs acteurs européens forment des Joint-Ventures afin de partager des technologies et d’accroître les effets d’échelle.

Ainsi, l’acteur allemand Rheinmetall et l’acteur italien Leonardo ont lancé leur coentreprise pour la construction de chars. Les deux partenaires détiendront chacun 50 % de cette nouvelle entité afin de répondre à la demande du gouvernement italien concernant une commande de blindés, un contrat d’un montant allant de 20 à 25 Mds €. Le char de combat « Panther » et le véhicule blindé de combat d'infanterie « Lynx » de Rheinmetall serviront de base. Par ailleurs, cette JV servira également de base d’export pour d’autres pays partenaires. Enfin, le CEO de Rheinmetall, Armin Papperger, considère cette coentreprise comme un premier pas vers une consolidation du secteur.

A noter également que, les Etats européens ont à plusieurs reprises encouragé des coopérations entre quelques grands groupes pour des projets d’envergure comme par exemple l’Eurofighter Typhoon (BAE Systems, Leonardo, Airbus), le Système de combat aérien du futur (SCAF) avec Airbus, Dassault Aviation et Indra en coordinateurs industriels, ainsi que des entreprises européennes filiales de plusieurs grands groupes comme MBDA filiale d’Airbus, BAE Systems et Leonardo.

Face aux enjeux de compétitivité du secteur et d’interopérabilité accrue des matériels européens, il est probable que ces tendances se renforceront dans les années à venir.

Chez CPRAM, la thématique European Strategic Autonomy permet de s’exposer à la dynamique du secteur de la défense, car ce thème apparait comme une dimension essentielle de l’autonomie stratégique européenne.