Un nouvel âge d’or pour l’or ?

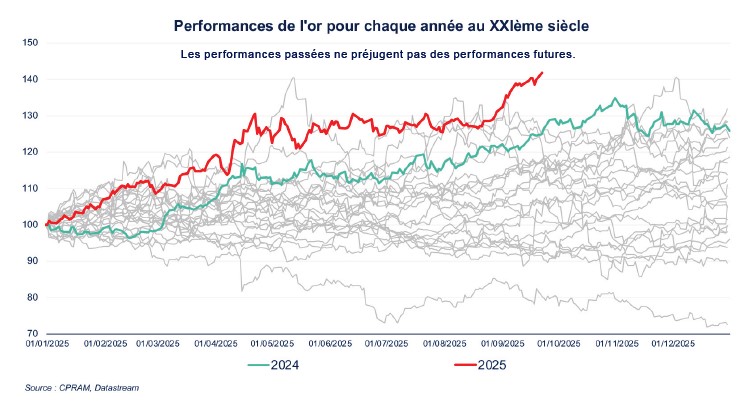

Pour le moment, l’or connait sa meilleure année depuis le début du siècle. Plusieurs facteurs structurels se trouvent derrière cette forte hausse des cours de l’or : craintes vis-à-vis des trajectoires de dette publique, tendance à la dédollarisation, craintes vis-à-vis de l’indépendance des banques centrales, incertitudes sur le plan géopolitique, etc. En réalité, il semble qu’un nouvel âge d’or de l’or soit en train d’advenir… et une exposition aux sociétés minières prend tout son sens dans ce cadre.

Publié le 25 septembre 2025

L’or, une utilisation monétaire très ancienne

Pendant des millénaires, des métaux précieux ont été utilisés comme monnaie. A partir du XIXème siècle, des billets de banque, convertibles en or ou en argent, ont commencé à circuler et à la suite de plusieurs crises, les banques centrales ont obtenu le monopole de l’émission de ces billets de banque : elles devaient détenir une réserve d’or et d’argent capable d’assurer une couverture totale des billets qu’elles émettaient. Elles étaient ainsi en charge de la gestion du système de l’étalon-or, dans le cadre duquel les États fixaient la valeur de leur monnaie dans une quantité fixe d’or. Lorsque leurs réserves d’or diminuaient, elles augmentaient leurs taux d’escompte (le taux auquel elles prêtent aux autres banques) pour favoriser l’afflux de capitaux internationaux et donc d’or.

Au début du XXème siècle, les banques centrales étaient relativement indépendantes des gouvernements, mais l’interférence de ces derniers dans la politique des premières était plus forte lors des périodes de guerre et de crise. Par exemple, lorsque la Première Guerre mondiale a éclaté, le système de l’étalon-or a été suspendu et les gouvernements ont largement eu recours à la monnaie banque centrale pour financer les dépenses de guerre et de réparations, ce qui a mené à des périodes d’hyperinflation dans certains cas. Ce système a été de nouveau instauré pendant quelques années après la fin de la Première Guerre mondiale. A la fin de la Seconde Guerre mondiale, en 1944, les accords de Bretton Woods ont institué que seul le dollar américain serait indexé sur l’or et que les autres monnaies seraient indexées sur le dollar.

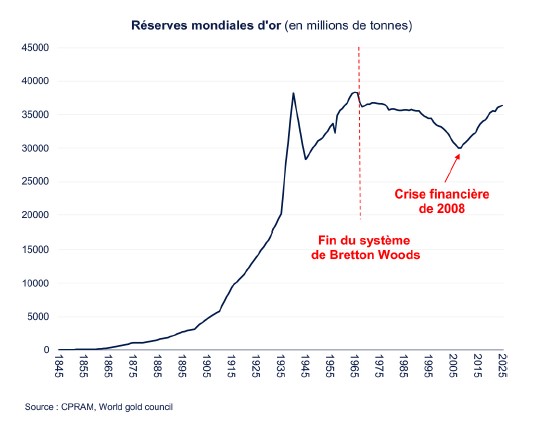

La détérioration de la balance des paiements des États- Unis et la baisse des réserves d’or de ce pays a conduit Richard Nixon à annoncer le 15 août 1971 la fin de la convertibilité du dollar en or, mettant ainsi un terme au système de Bretton Woods. L’or ayant subitement perdu sa centralité dans le système monétaire international, les banques centrales avaient arrêté d’accumuler de l’or comme elles le faisaient depuis plus d’un siècle et se sont mises à accumuler des actifs en monnaies étrangères à la place. Les volumes d’or détenus par les entités gouvernementales ont baissé lentement mais sûrement pendant près de 40 ans.

Un regain d’intérêt récent des banques centrales pour l’or

Les réserves mondiales d’or sont reparties à la hausse à partir de la crise financière de 2008 et ont même atteint en 2025 leur plus haut niveau depuis plus de 40 ans. Le rythme d’accumulation récent n’est pas sans rappeler celui du début du XXème siècle.

La littérature académique1 retient plusieurs raisons pouvant pousser les banques centrales à détenir de l’or, dont certaines ont trouvé un regain d’intérêt récemment. Tout d’abord, l’or a l’avantage de ne pas avoir de risque de défaut intrinsèque alors que la dette publique des pays occidentaux, qui représente la base des actifs libellés en devises étrangères, est désormais très élevée et continue à augmenter. Les inquiétudes récentes sur l’état des finances publiques de grands États ont pu pousser les banques centrales et les investisseurs en général à pondérer l’or davantage par rapport aux obligations souveraines. De plus, les détentions d’or possèdent l’avantage de ne pas être soumises aux manipulations politiques, contrairement aux titres de dette gouvernementale et aux devises étrangères. Cela trouve un écho particulier depuis 2025 et les inquiétudes au sujet de la perte d’indépendance des banques centrales. Par ailleurs, le contexte géopolitique a également renforcé la pertinence de détenir de l’or pour un certain nombre de pays sur les dernières années. Un document de travail du FMI2 a également montré que plusieurs pays avaient augmenté leur détention d’or lorsque la probabilité de sanctions internationales avait augmenté. Enfin, le fait que l’administration Trump ait annoncé en 2025 vouloir réduire massivement le déficit commercial des États-Unis est de nature à affaiblir le statut de monnaie dominante du dollar et le fait que ce dernier n’ait pas de remplaçant crédible renforce l’attrait de l’or pour les réserves de nombreux gouvernements.

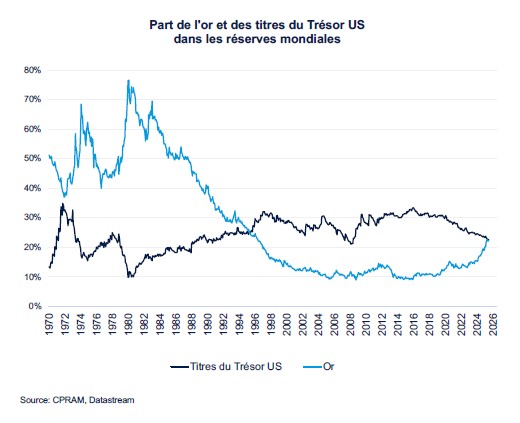

Toutes ces raisons participent au fait que l’or a pris dans le courant de l’année 2025 une part plus importante dans les réserves mondiales que les titres du Trésor américain, ce qui n’était pas arrivé depuis les années 1990.

Les autres contributions à la demande d’or

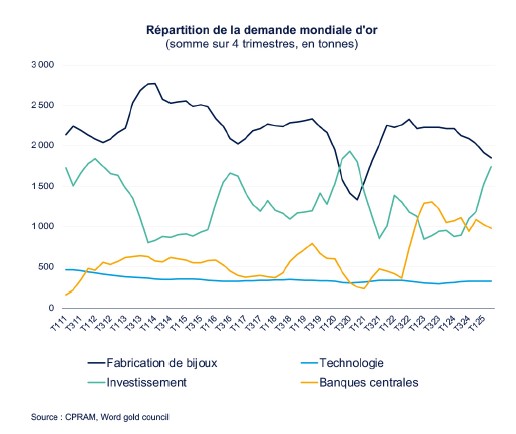

Les banques centrales ne sont pas les seuls acteurs à acheter de l’or, loin s’en faut. La première source de demande pour ce métal provient de la fabrication de bijoux, or cette demande a été plutôt stable sur la décennie écoulée. Il existe par ailleurs une demande d’or provenant du secteur industriel, notamment des technologies propres, mais celle-ci reste marginale. Enfin, l’or est aussi utilisé à des fins d’investissement. Dans ce cadre, un argument souvent mis en avant est que l’or peut servir de couverture du risque d’inflation sur de longues périodes et de valeur refuge dans les situations d’incertitude particulièrement élevée. Là aussi, ce motif de détention est devenu encore plus pertinent en 2025 avec l’incertitude liée à l’effet de la hausse des droits de douane sur l’inflation. Enfin, l’or s’apprécie généralement dans les phases de « flight-to-quality » et constitue un moyen complémentaire des titres du Trésor de se couvrir des phases de hausse d’aversion pour le risque.

L'investissement dans les minières cotées, une exposition à l'or pertinente ?

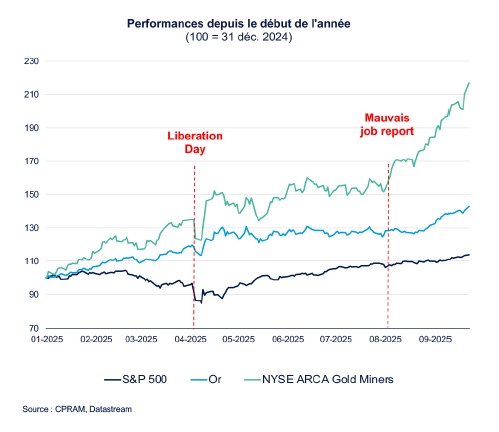

On comprend de ce qui précède qu’une exposition à l’or peut offrir des performances très intéressantes. Cependant, l’achat d’or physique par les fonds UCITS est très contraint et investir dans les sociétés minières cotées offre une alternative pertinente. Cela a été particulièrement le cas en 2025 où l’indice NYSE ARCA Gold Miners, qui regroupe les principales sociétés cotées opérant dans le minage de l’or, a vu sa valeur plus que doubler alors que l’or a progressé d’environ 40% et le S&P 500 de 13% (performances à mi-septembre).

En tant que classe d’actifs, les sociétés minières ont la particularité d’incorporer les caractéristiques du marché de l’or, mais aussi des marchés actions globaux. Si l’on observe sur longue période un levier de performance des compagnies minières de 2 à 3 fois par rapport à l’or, ces dernières, en tant que sociétés, sont aussi exposées aux mêmes problématiques que les autres. Ainsi la sousperformance des mines aurifères entre mi-2020 et fin 2024 est directement liée à l’inflation des coûts qui n’a pas épargné cette industrie, impactant par la même les marges d’exploitation. Ce n’est qu’à partir de mi-2024 que la forte hausse des cours de l’or a permis de compenser cet effet inflationniste.

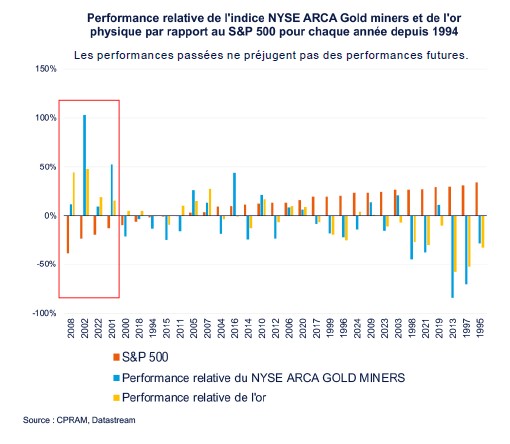

Des observateurs craignent parfois aussi que les sociétés minières aient un comportement plus proche des marchés actions que de celui de l’or physique en cas de crise financière et qu’elles ne bénéficient pas de la hausse de l’or, traditionnelle valeur refuge, dans ces situations. Ce phénomène peut effectivement s’observer souvent en cas de forte hausse de la volatilité, mais sur de courtes périodes. Une étude historique montre que sur les 30 dernières années, l’indice NYSE ARCA Gold Miners a surperformé nettement le S&P 500 lors des années de forte baisse des actions mais aussi qu’il a surperformé l’or physique lors de certaines de ces années. Par ailleurs, une des caractéristiques notables des mines, à l’image de l’or, est leur très faible corrélation par rapport aux autres classes d’actifs, ce qui les rend particulièrement intéressantes dans une optique de diversification de portefeuille.

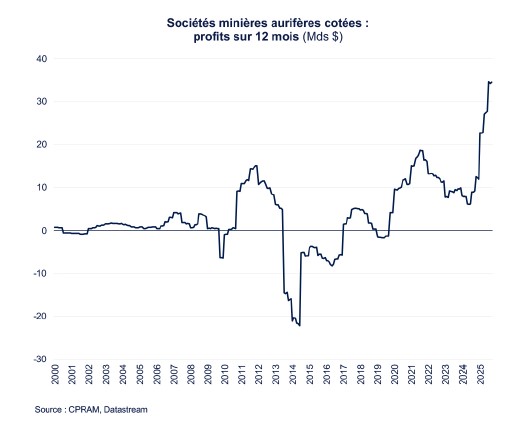

En dépit de leur forte hausse récente, la performance des mines accuse toujours un retard de performance très significatif par rapport à l’or. Ainsi n’ont-elles recouvré qu’au début septembre 2025 leur record de septembre 2011, quand les cours de l’or ne dépassaient pas les 1900 $ de l’once. Grâce aux niveaux atteints par les cours de l’or ces derniers mois, les marges opérationnelles de l’industrie aurifère se situent à des niveaux historiques, permettant une génération de cash sans précédent, et donc des attentes bénéficiaires en très nette amélioration. Cette situation nouvelle est loin d’être reflétée dans le faible niveau de valorisation des mines, et pourrait offrir encore un potentiel d’appréciation important.

En conclusion, une exposition aux sociétés minières semble être complémentaire à celle à l’or physique dans le cadre d’une diversification du risque actions.

1. Voir par exemple la synthèse réalisée par Zulaica O., 2020, « What share for gold? On the interaction of gold and foreign exchange reserve

returns », BIS working paper n°906.

2. Arslanalp S., B. Eichengreen B. & C. Simpson-Bell, 2023, “Gold as International Reserves: A Barbarous Relic No More?”, IMF working paper.

Avertissement

Investir comporte des risques, notamment un risque de perte en capital. Les performances passées ne constituent pas une garantie ni un indicateur des performances futures. Cette communication n’a pas de vocation contractuelle mais constitue une communication publicitaire. Elle est uniquement fournie à titre indicatif et ne constitue pas une recommandation ni une analyse ou un conseil financier. Elle ne saurait en outre être considérée comme une sollicitation, une invitation ou une offre d’achat ou de vente d’OPC. Avant toute souscription d’un organisme de placement collectif (OPC), l’investisseur potentiel est invité à se rapprocher de son conseiller pour que ce dernier puisse s’assurer de l’adéquation de l’investissement envisagé avec sa situation financière et patrimoniale. Le présent document repose sur des sources que CPRAM considère comme fiables au moment de la publication. Les données, opinions et analyses peuvent être modifiées sans préavis. CPRAM décline toute responsabilité, directe ou indirecte, qui pourrait résulter de l’utilisation des informations contenues dans ce document. CPRAM ne saurait en aucun cas être tenu pour responsable de toute décision ou de tout investissement effectué(e) sur la base des informations contenues dans le présent document. Les informations contenues ne peuvent être copiées, reproduites, modifiées, traduites ou distribuées sans l’autorisation écrite préalable de CPRAM. Toutes les marques et logos éventuels utilisés à des fins d’illustration dans ce document sont la propriété de leurs détenteurs respectifs. Cette publication ne peut être reproduite, en totalité ou en partie, ou communiquée à des tiers sans l’autorisation préalable de CPRAM.

Cette publication ne s’adresse pas aux US persons telle que cette expression est définie dans le US Securities Act de 1933. Les informations MSCI sont exclusivement destinées à votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit et ne peuvent être utilisées comme base ou composante d’un instrument financier, produit ou indice.

Toutes les marques déposées et tous les logos utilisés à des fins d’information sont la propriété de leurs détenteurs respectifs.

Sous réserve du respect de ses obligations, CPRAM ne pourra être tenu responsable des conséquences financières ou de quelque nature que ce soit résultant de l’investissement. L’ensemble de la documentation réglementaire est disponible en français sur le site www.cpram.com ou sur simple demande au siège social de la société de gestion.