Une année historique de dépréciation du dollar

Comme nous l’avons écrit récemment, le projet dévoilé le 2 avril par le président américain de réduire quoi qu’il en coûte le déficit commercial des États-Unis est de nature à entamer au moins un peu le statut de monnaie dominante du dollar. Il se trouve que 2025 est effectivement l’une des pires années pour le dollar depuis la fin des accords de Bretton Woods.

Publié le 03 juillet 2025

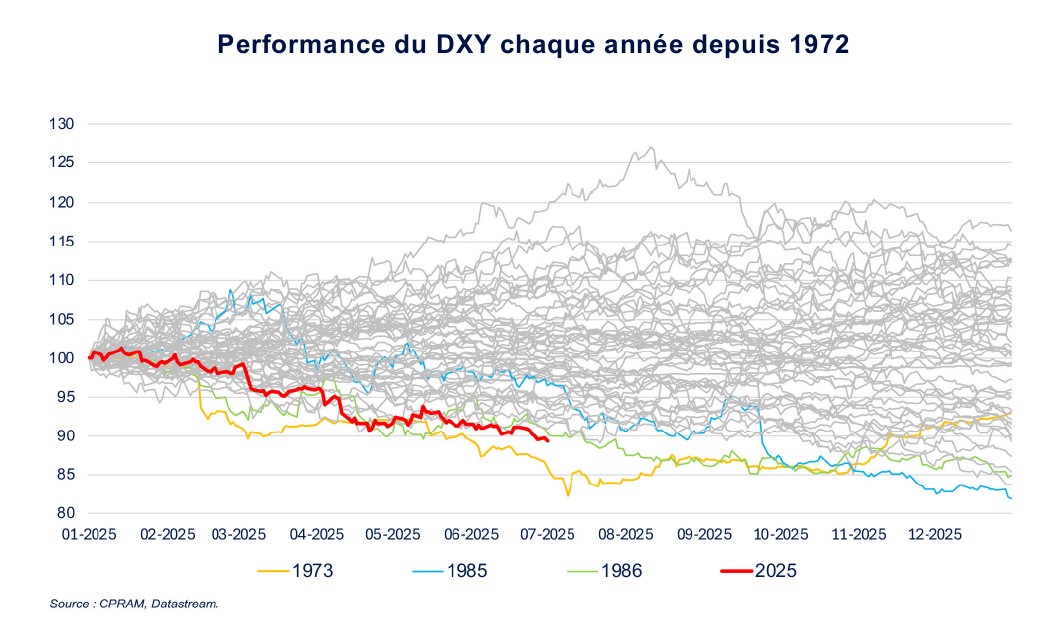

Sur le 1er semestre 2025, le dollar a perdu un peu plus de 10% face à aux principales monnaies des pays développés. Pour le moment, il s’agit de la 2ème plus mauvaise année pour le dollar depuis la fin en 1973 du système de taux de change fixe qui avait été institué par les accords de Bretton Woods. Ainsi, pour le moment, 2025 est une année comparable pour le dollar à :

— 1973, c’est-à-dire une année où l’administration américaine avait décidé d’une dévaluation de 10% suite à la fin des accords de Bretton Woods,

— 1985 & 1986, c’est-à-dire deux années de forte baisse du dollar suite aux accords du Plaza.

La dépréciation du dollar en 2025 évoque donc les grandes phases de dépréciation du dollar des 50 dernières années. Il est intéressant de rappeler les grandes phases d’appréciation et de dépréciation du dollar depuis la fin des accords de Bretton Woods :

— Phase de dépréciation de 1973 à 1979. La fin de la convertibilité du dollar en or a été précipitée/décidée par la trop faible valorisation des différentes monnaies face au dollar. Une dévaluation du dollar de 10% avait été décidée en février 1973.

— Phase d’appréciation sur la première moitié des années 1980 suite au choc Volcker lors duquel la Fed avait nettement plus relevé ses taux directeurs que les autres grandes banques centrales,

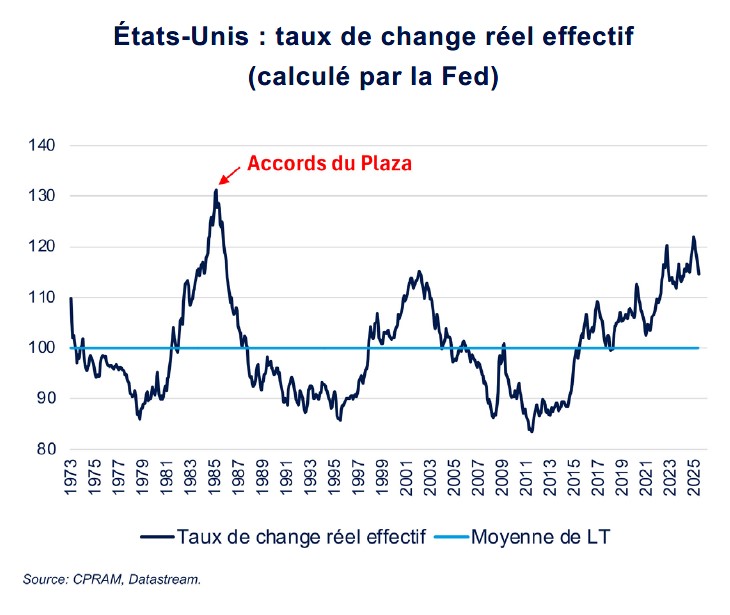

— Phase de dépréciation de 1985 à 1995 dans le sillage des accords du Plaza, dans le cadre desquels les principales économies mondiales s’étaient mises d’accord avec les États-Unis pour faire baisser la valeur du dollar,

— Phase d’appréciation de 1995 à 2001 causée par la dévaluation du renminbi (afin de rendre possible son modèle de développement via les exportations), par la crise asiatique (qui a provoqué une forte chute des devises asiatiques face au dollar) et le manque d’appétit et d’intérêt des investisseurs internationaux pour l’euro à son lancement,

— Phase de dépréciation de 2001 à 2015 causée par la très forte hausse de la valeur des importations nettes d’énergie, qui a elle-même été causée par la forte hausse des prix du pétrole,

— Phase d’appréciation de 2015 à 2025 causée par l’effondrement des cours du pétrole à la fin de l’année 2014, qui a été le début d’une longue période de prix plus faibles, mais aussi politique monétaire de la Fed plus restrictive que celle des banques centrales des autres pays développés (la Fed a arrêté son QE en 2014 juste avant que la BCE ne commence le sien).

On constate donc que les grandes phases d’appréciation et de dépréciation du dollar depuis 1973 sont causées des facteurs de plusieurs ordres : les grands cycles monétaires bien sûr mais aussi les déséquilibres de valorisation des autres grandes monnaies et les grands cycles énergétiques. Les nouveaux cycles du dollar ont tous été déclenchés par un événement macro-financier significatif ayant provoqué une forte accélération ou un fort ralentissement de la demande de dollars : abandon du système de Bretton Woods, choc Volcker, accords du Plaza, crise asiatique, effondrement des prix du pétrole ou début d’un cycle de hausse de prix. Ainsi, il est probable que 2025 marque le basculement d’un cycle à l’autre.

L’annonce du projet de réduction du déficit commercial américain quoi qu’il en coûte, via les plus fortes hausses de droits de douane depuis près d’un siècle, constitue un choc de grande ampleur puisqu’elle va fortement réduire la demande de dollars de la part du reste du monde.

De plus, au-delà de l’aspect commercial, l’imprévisibilité de la nouvelle administration américaine et les menaces récurrentes fragilisent également le statut de monnaie dominante du dollar et peuvent en soi causer un recul de son utilisation internationale.

Enfin, la Fed se trouve désormais être la banque centrale des pays développés avec les taux directeurs les plus élevés et Donald Trump ne fait pas mystère de sa volonté de voir la Fed baisser de façon drastique ses taux : la fin du mandat de Jerome Powell en mai 2026 sera l’occasion pour lui d’essayer d’influer davantage sur la politique monétaire, ce qui devrait également peser sur le dollar.

Le dollar connait sa plus mauvaise année depuis 1973 et l’instauration d’un système de changes flottants. Il est probable que 2025 marque le basculement d’un grand cycle d’appréciation à un grand cycle de dépréciation. En effet, l’annonce du projet de réduction du déficit commercial américain quoi qu’il en coûte, via les plus fortes hausses de droits de douane depuis près d’un siècle, constitue un choc de grande ampleur qui va fortement réduire la demande de dollars de la part du reste du monde.