Intelligence Artificielle : Jusqu’où ira le nouveau cycle ?

Il y a plusieurs mois, nous avions publiés un article intitulé « Tech : nouvelle bulle ou nouveau cycle ? » et nous nous étions positionnés clairement sur le fait « qu’un nouveau cycle technologique était en train de se mettre en place, avec les avancées en matière de semi-conducteurs et avec l’arrivée à maturité de certaines technologies en lien avec l’intelligence artificielle (IA) ». Depuis, les actions des sociétés technologiques américaines ont progressé de plus de 50 %1, de concert avec l’évolution de leurs profits. En réalité, l’adoption des assistants IA par les ménages progresse à un rythme plus rapide que celui de précédentes innovations majeures (électricité, téléphone, etc) et dans cette perspective, les « hyperscalers » ont très fortement augmenté leurs investissements et prévoient de le faire encore davantage. Dans ce texte, nous apportons des éléments de réponses aux questions qui se posent sur la pérennité de ce nouveau cycle (financement, limites physiques, etc).

Publié le 11 décembre 2025

La course à la taille de l’IA propulse les géants du numérique dans une ère de dépenses colossales

Depuis 3 ans, l’Intelligence Artificielle (IA) bouscule les marchés avec une intensité qui rappelle les grands tournants de l’histoire du numérique. Pourtant, ce cycle se distingue par sa rapidité et, surtout, par le poids financier nécessaire pour le soutenir. Les hyperscalers2 révisent leurs investissements à la hausse trimestre après trimestre, les start-ups d’IA signent des accords industriels de plusieurs centaines de milliards de dollars3, et la consommation de calcul progresse à un rythme qui met sous tension les infrastructures électriques mondiales4.

Parallèlement, l’adoption se généralise : les entreprises réorganisent leurs budgets pour intégrer l’IA, les usages « grand public » explosent (aux alentours de 800 millions d’utilisateurs par semaine pour ChatGPT5), et les premiers modèles de revenus commencent à émerger — sans pour autant dissiper pour le moment les doutes sur la rentabilité à long terme.

Cette accélération ravive aussi la concurrence : Google redéfinit sa stratégie autour de Gemini, la Chine consolide ses acteurs domestiques, Anthropic se spécialise (chatbot Claude), et de nouvelles start-ups, soutenus par NVIDIA, apparaissent dans le paysage. Mais derrière ce mouvement, nous pensons qu'il se déploie une fragilité moins visible : une architecture financière devenue circulaire, des contrats massifs adossés à un très petit nombre de clients, et une concentration réputationnelle qui fait peser un risque systémique sur l’ensemble du secteur.

L’infrastructure, un enjeu de souveraineté industrielle et nationale

La dynamique actuelle du secteur technologique s’apparente à une compétition de puissance brute — une véritable course à la taille — et les commentaires du troisième trimestre 2025 n’ont fait que confirmer cette trajectoire, sans le moindre signe d’essoufflement. Microsoft, Google, Amazon et Meta ont tous prévenu que les prochaines années exigeraient des déploiements sans précédent de matériel, de capacité énergétique et de centres de données. Lors des publications trimestrielles, le message est demeuré remarquablement clair : les dépenses vont s’accélérer nettement à l’horizon 2026 pour tous les acteurs. Alphabet évoque une hausse « significative » de ses investissements et Meta anticipe une croissance plus soutenue des siens en 2026 qu’en 20256.

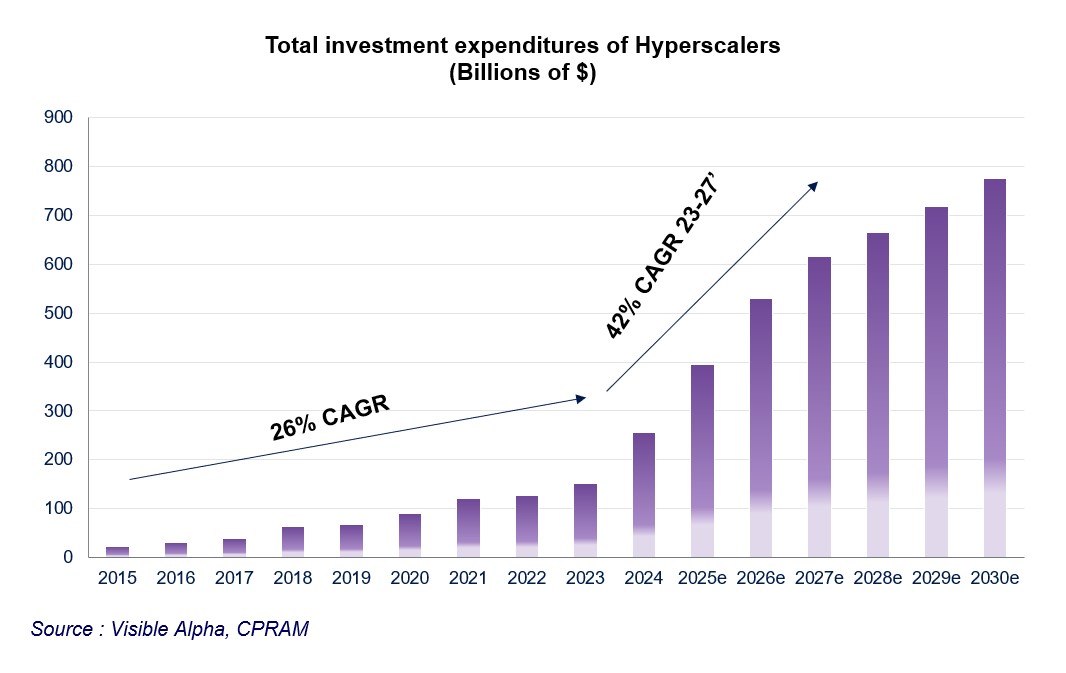

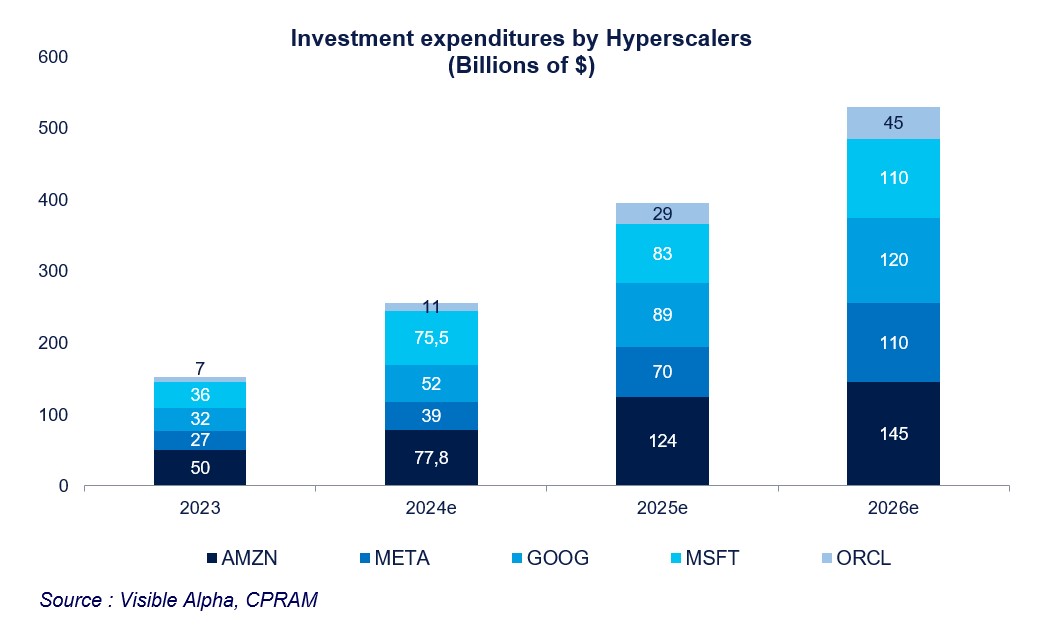

Cette intensification n’est pas seulement déclarative : les hyperscalers ont relevé leurs attentes de dépenses d’investissement en capital (« CapEx ») face à un déséquilibre persistant entre l’offre et la demande en matière de cloud et de calcul IA. Le total attendu est désormais environ 395 milliards de dollars pour 2025 (+55 % sur un an), 530 milliards pour 2026 (+34 %) et 615 milliards pour 2027 (+16 %) - Cf. graphique cidessous. Google s’attend à un marché durablement contraint par la demande jusqu’en 2026 et continue d’investir « de manière agressive » pour répondre aux besoins de ses clients cloud7. Sundar Pichai (CEO de Alphabet) aurait récemment demandé à ses équipes de doubler la capacité de calcul tous les six mois. Quant à Amazon, elle affirme avoir ajouté plus de 3,8 gigawatts (GW) au cours des douze derniers mois — « plus que n’importe quel autre fournisseur cloud » — doublant sa capacité par rapport à 2022 et visant un nouveau doublement d’ici 2027, ce qui impliquerait l’ajout d’environ 18 GW supplémentaires.6

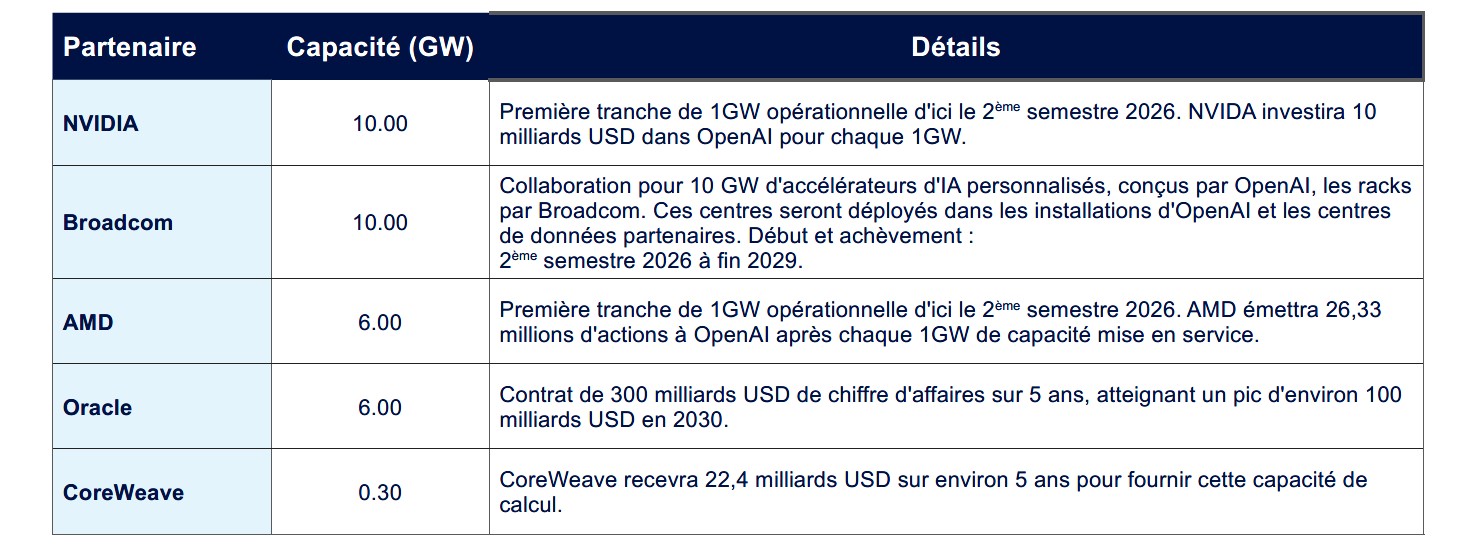

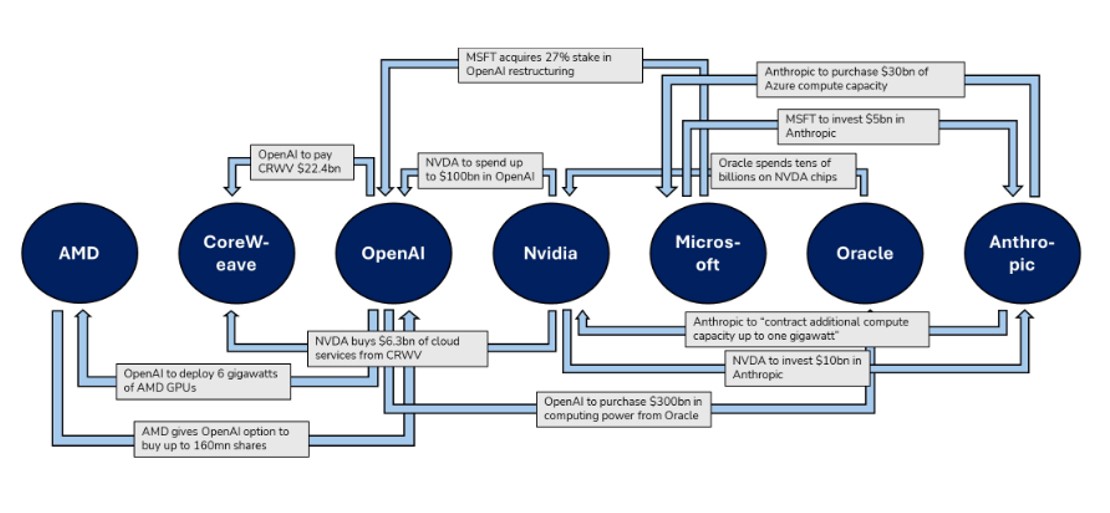

Dans ce paysage déjà tendu, l’accélération d’OpenAI ces derniers mois a ajouté une dimension nouvelle, presque vertigineuse, à la course mondiale à la capacité de calcul. Depuis septembre, une série de contrats se chiffrant en dizaines, voire centaines de milliards de dollars a redessiné la géographie industrielle de l’IA. Au centre de cette toile, deux acteurs sont prépondérants : OpenAI, dont ChatGPT reste la plateforme de référence pour les modèles de langage, et NVIDIA, le concepteur de puces. La trajectoire d’OpenAI est simple à formuler, mais lourde de conséquences : la demande de calcul explose, tirée à la fois par l’entraînement de modèles toujours plus ambitieux et par une croissance de l’usage qui dépasse les prévisions les plus agressives. Contrairement à l’idée, répandue après l’épisode DeepSeek, selon laquelle l’argent n’était plus un facteur contraignant, la réalité s’impose aujourd’hui avec clarté : la taille est tout, et la taille coûte cher. Les projets en cours impliquent plusieurs dizaines de GW de nouvelle capacité ; l’ordre de grandeur des investissements afférents se mesure désormais en milliers de milliards de dollars. OpenAI a déjà pris des engagements portant sur 32 GW supplémentaires, en plus des quelque 2 GW fournis par Microsoft Azure, Google Cloud ou Oracle. En appliquant un coût moyen d’environ 50 milliards de dollars par gigawatt pour construire, intégrer et mettre en réseau ces infrastructures, la facture théorique atteindrait 1 600 milliards de dollars — une somme qui, prise isolément, rivalise avec la capitalisation boursière des plus grands groupes technologiques mondiaux.

OpenAI : Les contrats annoncés au T3

L’ampleur et la cadence des engagements contractuels, rarissimes à l’échelle industrielle, soulèvent néanmoins une question : cette stratégie hyper-agressive repose-t-elle sur des fondamentaux suffisamment solides ? Dans tous les cas, elle nous semble accroître la vulnérabilité d’un écosystème déjà soumis à de fortes pressions financières et énergétiques. La circularité croissante des flux qui la relient à ses fournisseurs créé un risque de concentration extrême autour d’OpenAI. Par exemple :

- Coté infrastructure ; un accord-cadre de 300 milliards de dollars avec Oracle sur cinq ans et 1 600 milliards de dollars d’engagement.

- Coté financement : jusqu’à 100 milliards en capital par NVIDIA conditionnés à des commandes par gigawatt, et une option potentielle pour AMD d’émettre jusqu’à 10 % de son capital en échange de 6 GW de capacité GPU.

Il nous semble que ces montages créent un réseau de dépendances où le fournisseur devient investisseur, et où l’investisseur devient client, brouillant la frontière entre demande réelle et demande stimulée par l’ingénierie financière.

Le financement : Un recours à l’endettement et au hors bilan

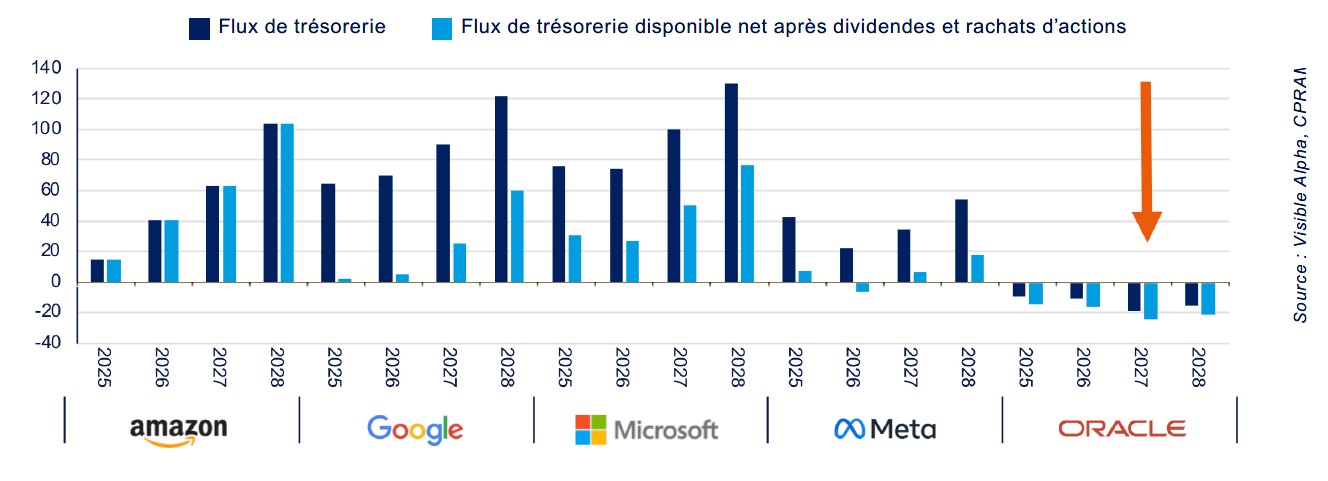

La montée en puissance de l’IA devient également une équation de financement. Les émissions de dettes des hyperscalers et la croissance parallèle des financements privés et hors bilan ont récemment submergé les marchés, provoquant des ondulations sur l’ensemble de la chaîne de capitaux. En effet, même si la capacité de génération de liquidités des grandes plateformes technologiques reste élevée en surface, la réalité est plus nuancée une fois qu’on retranche dividendes et rachats d’actions : la trésorerie disponible pour soutenir des dépenses d’infrastructure massives est plus faible qu’il n’y paraît. De là découlent deux effets visibles : d’une part, des émissions obligataires de très grande taille — les dernières opérations de l’ordre de dizaines de milliards pour Oracle, Google et Meta illustrent ce mouvement — d’autre part, une prolifération de montages hors bilan (Special Purpose Vehicle - véhicule à but spécifique (SPV), financement privé) qui complexifient la cartographie des engagements et concentrent des risques non apparents au premier coup d’oeil.

Cette architecture financière recomposée n’est pas sans zones de fragilité. Il nous semble qu'Oracle apparaît comme le cas le plus exposé : dans plusieurs scénarios de sensibilité, elle est l’entreprise la plus susceptible d’affronter des besoins de financement tangibles en 2026–2027. Il est également fragilisée par une ultra concentration de son carnet de commandes autour d’OpenAI, rendant Oracle dépendant à sa réussite commerciale. Il nous semble que Meta, pour sa part, montre des signes de pression, même si sa position de liquidité récente — après une émission obligataire importante — lui donne une marge de manoeuvre. Google reste, quant à lui, mieux placé en termes de liquidité résiduelle dans la plupart des simulations, tandis qu’Amazon et Microsoft conservent, dans l’ensemble, un profil de cash-flow libre plus robuste. Alphabet, Amazon et Meta sont notés respectivement AA+, AA et AA- par l’agence S&P : leurs émissions ont été largement sursouscrites, des titres de cette qualité étant très recherchés par les investisseurs obligataires. La demande sur les segments Investment Grade (IG)8 est actuellement très forte et ces titres permettent une exposition à des thèmes auxquelles les investisseurs obligataires n’avaient pas accès jusqu'à présent.

Pour répondre à ces besoins, les structures de financement se diversifient : au-delà des émissions publiques IG et des tours privés, le rôle du « vendor financing » (financement par les fournisseurs), des contrats de leasing des « shells »9 de datacenters et des véhicules hors bilan s’est fortement accru. Ces dispositifs réduisent l’effort de trésorerie initial mais concentrent le risque de contrepartie et déplacent l’exposition sur des horizons contractuels parfois opaques. Le coût d’un datacenter IA, qui peut atteindre 50–60 milliards de dollars par gigawatt et valoir jusqu’à trois fois le prix d’un centre non IA, explique en grande partie pourquoi les acteurs cherchent à répartir, étaler ou externaliser une partie de la charge financière.

La monétisation : Hausse des tokens, quid des profits ?

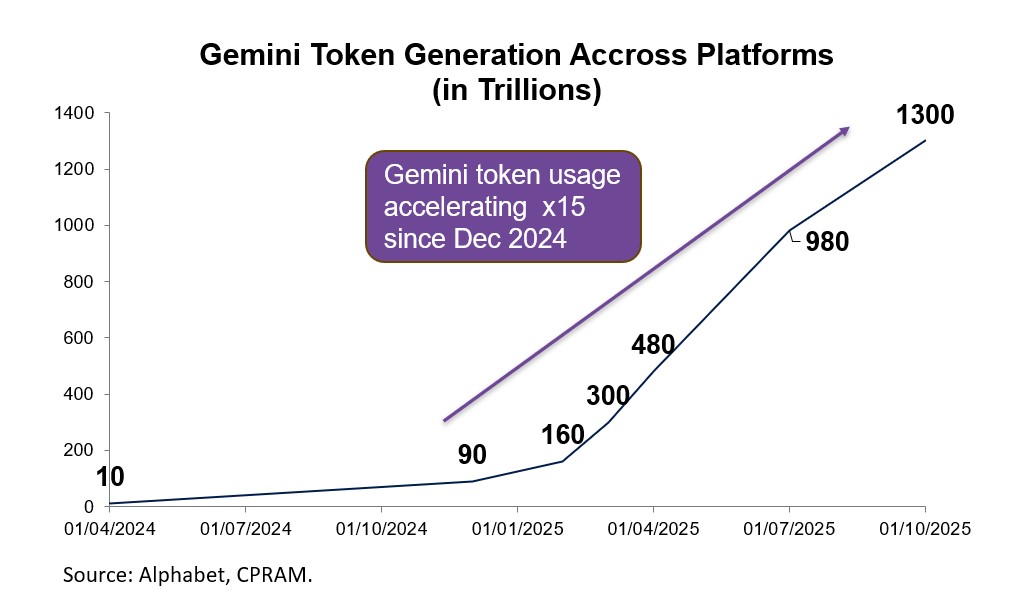

L’un des indicateurs les plus tangibles de l’adoption rapide de l’IA reste la consommation de tokens10, dont la croissance a pris une dimension industrielle. OpenAI traite désormais plus de 6 milliards de tokens par minute, un volume vingt fois supérieur à celui observé il y a seulement deux ans. Google, de son côté, estime traiter environ 1,3 quadrillion de tokens par mois à travers l’ensemble de ses services. Cette inflation vertigineuse n’est pas qu’un détail technique : elle traduit un basculement massif des usages.11

Cette dynamique se reflète aussi dans les abonnements. OpenAI revendique aujourd’hui environ 800 millions d’utilisateurs hebdomadaires et 35 millions d’abonnés payants aux offres Plus ou Pro — un chiffre qui la place déjà parmi les plus grandes plateformes d’abonnement au monde12. Les projections internes de l’entreprise évoquent un potentiel de 220 millions d’abonnés payants à cinq ans, si la progression du taux de conversion se maintient.

OpenAI13 affiche désormais un revenu annualisé d’environ 20 milliards de dollars, et ambitionne une hausse importante de ses revenus en 2030. Google suit une trajectoire similaire : l’intégration profonde de Gemini dans Android, Chrome et Workspace lui offre un effet de distribution quasiment automatique, créant une base d’utilisateurs qui dépasse désormais 650 millions d’actifs mensuels.14

Parallèlement, un nouveau territoire de monétisation commence à émerger : les agents IA. Ces systèmes capables d’effectuer des tâches complètes — réservation, achat, génération de rapports, pilotage d’outils métier — ouvrent la voie à des modèles de revenus plus fins : facturation à l’action, commissions sur transactions, ou abonnements pour agents spécialisés. Les géants de l’IA testent déjà ces modèles, en particulier dans le commerce en ligne, la gestion administrative et les services professionnels. Pour OpenAI, Google ou Anthropic, ces agents pourraient constituer une seconde vague de monétisation, potentiellement plus importante que les abonnements, car directement indexée sur la valeur générée pour l’utilisateur.

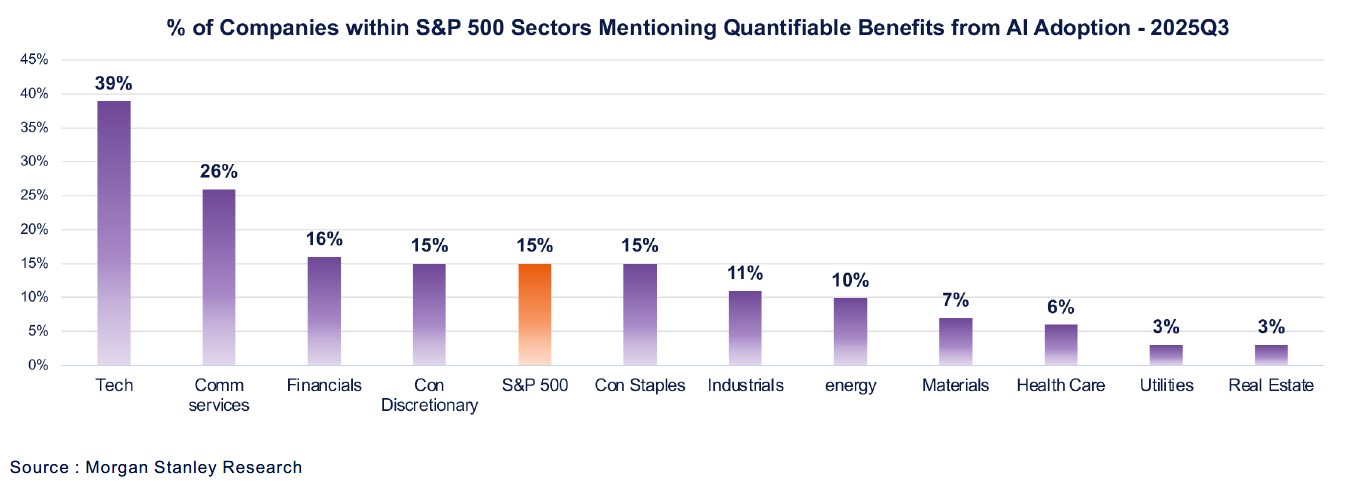

L’adoption en entreprise progresse elle aussi à vive allure. Les enquêtes récentes auprès des CIO (Directeurs des systèmes d'information) montrent que les hésitations initiales ont disparu : près de 63 % d’entre eux disent disposer désormais d’un budget dédié à l’IA15, et 15 % des entreprises du S&P 500 sont déjà en mesure de quantifier l’impact de l’IA.

Nous pensons que l’ensemble compose un paysage où l’IA n’est plus un supplément technologique, mais un modèle économique en expansion rapide : usage en forte hausse, abonnements massifs, nouveaux revenus transactionnels, et pénétration accélérée dans les processus métiers. Une monétisation multiple, encore imparfaite, mais déjà d’une ampleur inédite pour une technologie aussi récente. Néanmoins, la concurrence sera rude entre les différents acteurs et tous ne connaitront pas le même degré de réussite.

L’Energie, la véritable limite de l’IA ?

Ce que l’on décrit souvent comme une « course à la taille » est en large part une course à l’électricité. Après deux décennies d’une quasi-stagnation de la demande électrique — la digitalisation ayant été compensée par des gains d’efficacité — les prévisions ont brutalement changé. Selon le département américain de l’Énergie, les data centers représentaient 4,4 % de la consommation américaine en 2023 ; ils pourraient atteindre 7 à 12 % dès 2028, soit une croissance annuelle comprise entre 13 % et 27 %16. À l’échelle mondiale, l’Agence Internationale de l’Énergie17 anticipe un doublement de la demande d’ici 2030, pour frôler les 950 TWh, l’équivalent de la consommation électrique totale du Japon. Les hyperscalers sont le principal moteur de cette dynamique : Alphabet, Meta et Microsoft voient leur consommation croître de plus de 25 % par an18 depuis 2017, alors même que ces chiffres reflètent surtout la montée en puissance du cloud « traditionnel ».

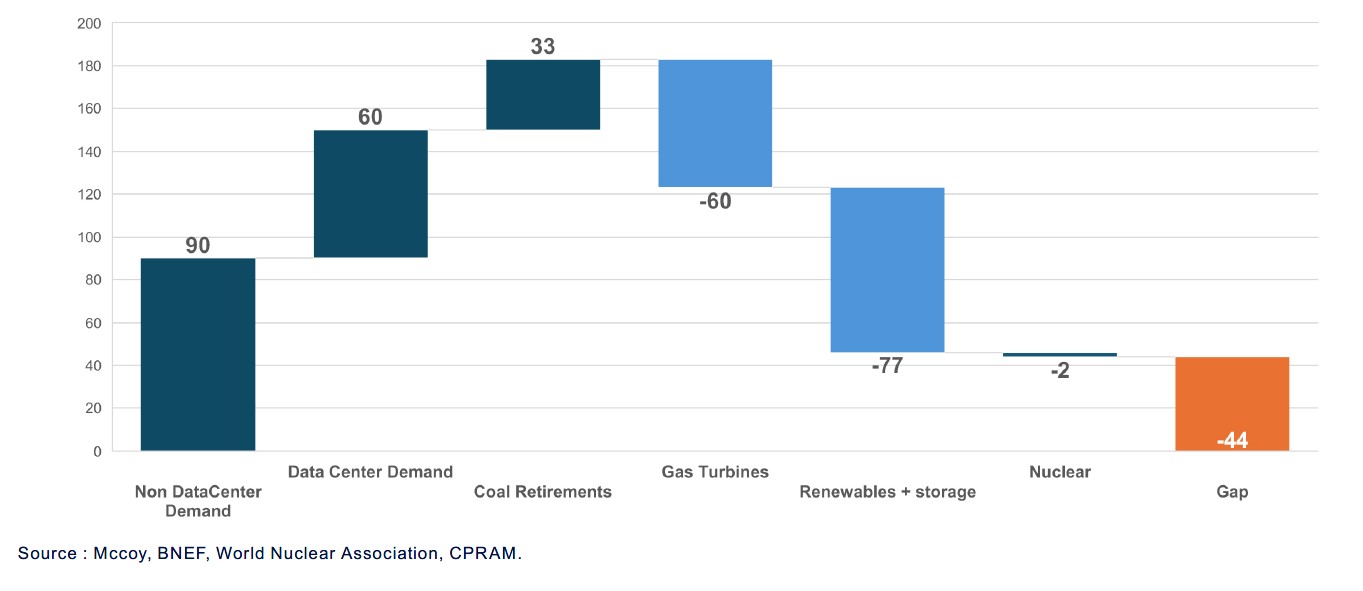

L’enjeu ne réside cependant pas uniquement dans la disponibilité de la production électrique. C’est la capacité à acheminer l’électricité qui sature désormais. Aux États- Unis, les files d’attente pour se raccorder au réseau dépassent cinq ans19, contre deux à trois ans pour construire un data center. L’absence de planification fédérale, les contraintes environnementales, les conflits d’allocation de coûts et le morcellement des autorités de régulation ont fait émerger un goulet d’étranglement majeur : il faut parfois plus d’une décennie pour construire une nouvelle ligne à haute tension. Résultat : plus de 160 GW20 de demandes de raccordement ont été déposées auprès des utilities américaines, un chiffre qui inclut un double comptage mais qui reflète bien l’ampleur du déséquilibre. À cela s’ajoutent les limites physiques du mix électrique actuel : les turbines à gaz lourdes, coeur du backup énergétique aux États-Unis, sont désormais en rupture jusqu’en 202821, après vingt ans de sous-investissement. Les SMR nucléaires, très médiatisés, ne seront pas prêts avant la prochaine décennie. Le marché des groupes électrogènes — pourtant un plan B — affiche des délais de livraison de 2 à 3 ans. En cumulant ces éléments, Nos analystes estiment qu’un déficit structurel de 40 GW pourrait apparaître aux États-Unis dès 2028, une forme de « mur énergétique » à surmonter.

Déséquilibre Offre / Demande (GW)

L’importance du cycle IA pour l’économie américaine

Le cycle d’innovation et d’investissement lié à l’IA décrit précédemment est très important pour l’économie américaine à plusieurs niveaux.

- Les performances boursières spectaculaires des géants de la tech sur la dernière décennie font qu’ils sont désormais les plus grosses capitalisations américaines : les « 7 magnifiques » représentaient fin novembre environ 36 % du S&P 500 ou encore près de 70 % du PIB américain22. La très forte progression boursière des sociétés technologiques ces dernières années (alors que celle des autres sociétés a été faible) a induit de puissants effets « richesse » ayant stimulé la consommation. A contrario, nous pensons qu'une correction de ces valeurs aurait des répercussions très négatives pour la croissance.

- La hausse des dépenses d’investissement en capital des hyperscalers depuis l’été 2024 représente à elle seule aux alentours de 0,6 %23 du PIB américain. La forte hausse des dépenses de construction de datacenters aux États-Unis sur les dernières années a permis de limiter la contraction de la construction non-résidentielle.

- Les investissements privés en logiciels et en équipement informatique a été si forte récemment qu’ils ont permis d’expliquer 92 % de la croissance américaine au 1er semestre 2025, alors que ce segment ne représente que 4 % du PIB24. Il faut toutefois prendre en compte le fait qu’une bonne part de ces investissements est réalisée avec du matériel importé (et que la « vraie » contribution est donc moindre).

- Un certain nombre de grandes entreprises ont annoncé des plans de suppressions de postes en lien avec des gains de productivité permis par l’IA. Plusieurs études commencent à montrer un lien entre l’exposition à l’IA et l’évolution du chômage au niveau sectoriel.

La question de l'impact de l'IA sur l’économie en général est en train de devenir l’une des plus incontournables des débats actuels. On peut par exemple le constater dans les communications de la Fed. Lors de cette année 2025, les membres du Board de la Fed ont fait 9 discours comprenant le terme « Intelligence Artificielle » dans leurs titres, soit plus que sur les 5 années précédentes réunies. Les minutes du FOMC (Federal Open Market Committee)25 d’octobre 2025 contiennent 8 fois les termes « IA » ou « Intelligence Artificielle », ce qui n’était jamais arrivé auparavant. Les mentions de l’IA sont liées à des sujets divers : valorisation des marchés actions, impact sur la croissance via les investissements dans les datacenters, gains de productivité permettant de préserver les marges des entreprises, conséquences sur le marché du travail. Cela illustre à quel point les développements en lien avec l’IA peuvent avoir un caractère macroéconomique.

Conclusion

En avril 2024, nous avions écrit un texte qui affirmait notre conviction que les performances boursières spectaculaires de la Tech ne s’expliquaient pas par la formation d’une bulle mais plutôt par la naissance d’un nouveau cycle, en particulier avec l’arrivée à maturité de certaines technologies en lien avec l’intelligence artificielle. Depuis, ce cycle a poursuivi son développement et les hyperscalers se sont lancés dans une course à la taille avec des investissements dont la taille peut désormais être qualifiée de macroéconomique. Des 3 risques identifiés aujourd’hui, à savoir le financement, la monétisation et les limites physiques, l’ordre de préoccupation est à nos yeux probablement : les limites physiques suivi de la monétisation puis le financement obligataire.

Si la visibilité sur la demande qui leur sera adressée est élevée, des questions sur la réalisabilité des projets devraient apparaître de façon épisodique sur les trimestres qui arrivent, ce qui entrainerait des épisodes de volatilité assez élevée. Il sera probablement nécessaire d’aborder ce cycle avec davantage de sélectivité et de marge de manoeuvre pour pouvoir se repositionner en cas de baisse marquée.

Néanmoins, nous restons confiants dans le développement du cycle technologique lié à l’IA et d’ailleurs, nous communiquerons davantage sur les différents aspects de celui-ci en 2026 et notamment sur la trajectoire réelle du développement de l’IA versus les annonces actuelles de la part des différents acteurs.

1. Entre avril 2024 et fin novembre 2025

2. Fournisseur de services cloud disposant d’une infrastructure à très grande échelle.

3. Press release d’openAI

4. Source : IEA - 5. Source: https://techcrunch.com/2025/10/06/samaltman-says-chatgpt-has-hit-800m-weekly-active-users/

6. Source : Earnings Calls, Q3 2025.

7. Source : Visible Alpha, CPRAM.

8. Investement Grade (IG) : (notation de qualité d’investissement) fait référence à la catégorie de qualité attribuée par les agences de notation aux obligations et aux émetteurs d’obligations

9. Contrat de leasing de datacenter préfabriqué. La def exacte: “ Les datacenters préfabriqués sont des installations dont la structure extérieure est achevée, avec alimentation électrique et connectivité disponibles, mais dont l'intérieur est laissé brut et doit être aménagé par le client.

10. Unités de texte traitées par un modèle d’IA.

11. Source : Sam Altman (openAI CEO), Google Earnings call October 2025.

12. Source : The information, Google, OpenAI

13. Source : https://www.youtube.com/watch?v=Gnl833wXRz0

14. Source : The information, Google, OpenAI.

15. Source : KPMG 2025 CFO & CIO Collaboration Survey

16. 2024 United States Data Center Energy Usage Report, Dec 2024.

17. Source : World Energy Outlook 2025 - 18. Google, Microsoft and Meta 2025 Sustainability Reports

19. Source : DOE

20. Wood Mackenzie : https://www.woodmac.com/press-releases/us-utility-large-load-commitments-reach-160-gw-amid-unprecedentedpjm-demand-surge/

21. Siemens Energy, CPRAM.

22. CPRAM au 30/11/2025

23. Source : Documents financiers des sociétés et BEA pour le PIB US

24. Source : BEA.

25. FOMC : Federal Open Market Committee. Comité de politique monétaire de la Réserve Fédérale des Etats-Unis (FED) : https://www.federalreserve.gov/monetarypolicy/fomcminutes20251029.htm