Etats-unis : Précisions sur les hausses de droits de douane

Durant sa campagne électorale, Donald Trump a souvent insisté sur sa volonté d’augmenter significativement les droits de douane sur les importations, qui constitue un élément central de sa future politique économique. Il a mentionné une augmentation de 60 points de pourcentage des droits de douane sur les importations de produits chinois et de 10 points pour les autres importations (il a parfois mentionné une hausse de 20 points sur ces importations). Pour de nombreux observateurs, cela engendrerait une forte hausse de l’inflation, à laquelle la Fed répondrait par une pause dans son cycle de baisses de taux, voire par un retour au durcissement monétaire.

Nous revenons ici sur deux points montrant que la réalité est plus complexe.

Publié le 25 novembre 2024

L’évolution du dollar est centrale pour l’évolution du prix des importations

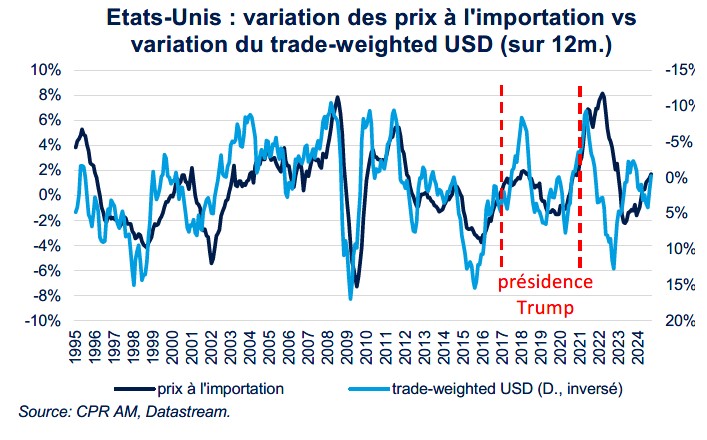

En première approximation, les hausses de droits de douane affectent l’inflation via l’inflation importée or le prix des importations non-énergétiques dépend fortement de l’évolution du dollar : ils baissent quand le dollar s’apprécie et ils montent quand le dollar se déprécie.

— On peut constater que les hausses de droits de douane de la guerre commerciale 2018/2019 n’ont pas mené à une inflation importée élevée.

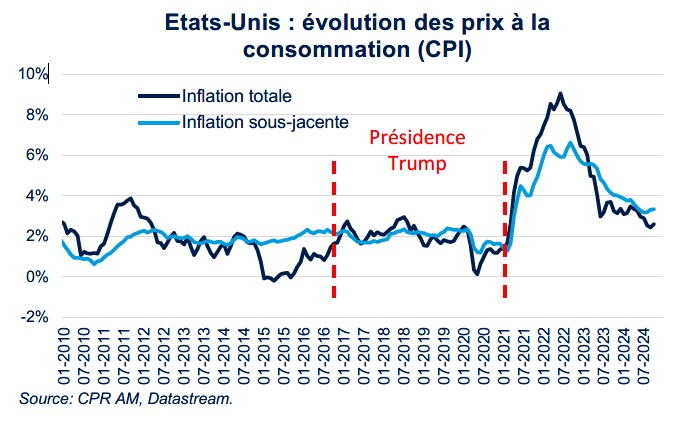

— Mieux, l’inflation importée n’a été que de 1% en 2018 et négative en 2019 car le dollar s’est apprécié sur ces périodes. Les prix à la consommation n’ont connu d’accélération notable sur cette période.

-> Pour juger de l’impact des hausses de droits de douane sur l’inflation, il faut donc absolument prendre en compte l’évolution du dollar or le trade-weighted USD a déjà pris 2% depuis l’élection de Trump, et avant même que des augmentations de droits de douane aient lieu.

Un impact temporaire sur l'inflation

Ensuite, il faut souligner qu’une hausse de droits de douane est généralement considérée par les économistes comme une hausse « one-off » des prix et qui donc n’impactent l’inflation que temporairement (c’est-à-dire 12 mois si toutes les hausses ont lieu en même temps).

Dans le rapport préparé par les économistes de la Fed pour les membres du FOMC en septembre 2018, on voit tout d’abord que la question de réponse de politique monétaire n’a rien évident (« Nous avons une expérience limitée avec des augmentations importantes et généralisées des barrières commerciales »). Mais on peut y lire que les économistes de la Fed suggéraient de négliger la hausse temporaire de l’inflation et de se focaliser sur la baisse d’activité en baissant les taux directeurs : « La politique consistant à passer outre semble être une réponse appropriée à une augmentation des droits de douane. »

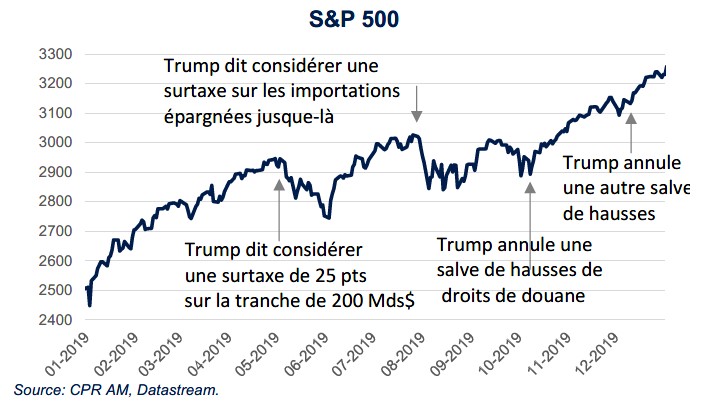

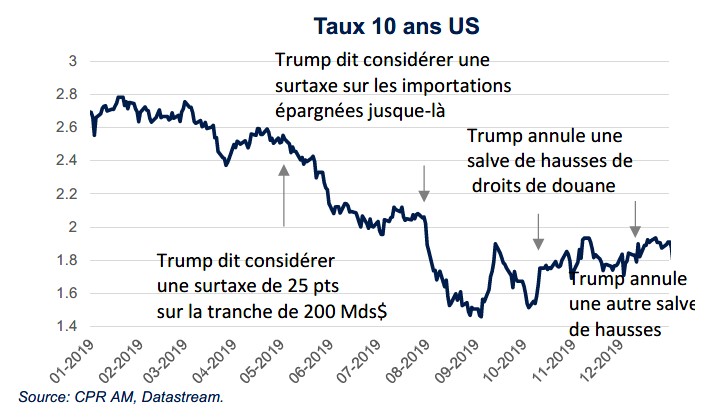

Néanmoins, ils indiquaient que cela n’est possible qu’avec des anticipations d’inflation bien ancrées et que si les hausses de droits de douane n’amènent pas les employés à demander des hausses de salaire et les entreprises à augmenter leurs marges. En 2019, la Fed avait justement procédé à plusieurs baisses de taux directeurs sur l’année 2019 en raison de la détérioration des perspectives économiques. Cette année-là, les annonces de hausses de droits de douane de Donald Trump avaient provoqué des baisses de taux longs et des marchés actions et inversement.

-> En 2025, la Fed ne prendra évidemment pas de décisions de politique monétaire uniquement sur la base des hausses de droits de douane (il faut aussi prendre en compte les mesures fiscales en tout genre, les mesures de dérégulation, les mesures sur l’immigration, l’éventuel optimisme lié aux mesures pro-business, etc) mais si c’était le cas, elles conduiraient plutôt à davantage de baisses de taux directeurs.

En conclusion

Les hausses de droits de douane voulues par Donald Trump, si elles sont effectivement implémentées, n’auront probablement pas un impact sur l’inflation aussi fort que ce que beaucoup de commentateurs indiquent. Cet effet devrait à la fois être de nature temporaire et compensé par l’appréciation du dollar.

Par ailleurs, la réaction de politique monétaire aux hausses de droits de douane se trouve probablement plutôt dans davantage d’assouplissement monétaire que de resserrement monétaire, pour faire face aux effets négatifs sur l’activité. In fine, la réaction de la Fed dépendra de la globalité des mesures prises par la nouvelle administration (mesures fiscales en tout genre, mesures de dérégulation, mesures sur l’immigration, éventuel optimisme lié aux mesures pro-business, etc).