Intelligenza Artificiale: Quanto lontano arriverà il nuovo ciclo?

Alcuni mesi fa, abbiamo pubblicato un articolo intitolato "Tech: nuova bolla o nuovo ciclo?" e abbiamo chiaramente preso posizione affermando che "stava iniziando a prendere forma un nuovo ciclo tecnologico, con progressi nei semiconduttori e la maturazione di alcune tecnologie legate all'intelligenza artificiale (IA)." Da allora, le azioni delle società tecnologiche americane sono aumentate di oltre il 50%1, in linea con la crescita dei loro profitti. In realtà, l'adozione degli assistenti IA da parte delle famiglie sta procedendo a un ritmo più veloce rispetto alle precedenti grandi innovazioni (elettricità, telefono, ecc.), e da questa prospettiva, gli "hyperscaler" hanno significativamente aumentato i loro investimenti e prevedono di farlo ancora di più. In questo testo, forniamo elementi di risposta alle domande riguardanti la sostenibilità di questo nuovo ciclo (finanziamento, limiti fisici, ecc.).

Pubblicato il 11 dicembre 2025

Bérénice Lacroix

Equity Analyst, CPRAM

Wesley Lebeau

Deputy Head of Thematic Equities, CPRAM

Guillaume Uettwiller

Thematic Equity Manager, CPRAM

Bastien Drut,

Head of Studies and Strategy, CPRAM

La corsa alla scala dell'IA sta spingendo i giganti digitali in un'era di spese colossali

Negli ultimi tre anni, l'Intelligenza Artificiale (IA) ha sconvolto i mercati con un'intensità che ricorda i grandi punti di svolta nella storia della tecnologia digitale. Tuttavia, questo ciclo si distingue per la sua velocità e, soprattutto, per il peso finanziario necessario a sostenerlo. Gli hyperscaler2 stanno rivedendo al rialzo i loro investimenti trimestre dopo trimestre, le startup di IA stanno firmando accordi industriali per diverse centinaia di miliardi di dollari3, e il consumo di calcolo sta aumentando a un ritmo che sta mettendo sotto pressione le infrastrutture elettriche globali4.

Allo stesso tempo, l'adozione sta diventando diffusa: le aziende stanno riorganizzando i loro budget per integrare l'IA, gli usi "consumer" stanno esplodendo (circa 800 milioni di utenti a settimana per ChatGPT5), e i primi modelli di ricavo stanno iniziando a emergere — senza però dissipare i dubbi sulla redditività a lungo termine.

Questa accelerazione rilancia anche la competizione: Google sta ridefinendo la sua strategia attorno a Gemini, la Cina sta consolidando i suoi attori nazionali, Anthropic si sta specializzando (chatbot Claude), e nuove startup, supportate da NVIDIA, stanno facendo la loro comparsa. Ma dietro questo movimento, riteniamo che si stia sviluppando una fragilità meno visibile: un'architettura finanziaria diventata circolare, contratti massicci garantiti da un numero molto ristretto di clienti, e una concentrazione reputazionale che rappresenta un rischio sistemico per l'intero settore.

Infrastrutture, una questione di sovranità industriale e nazionale

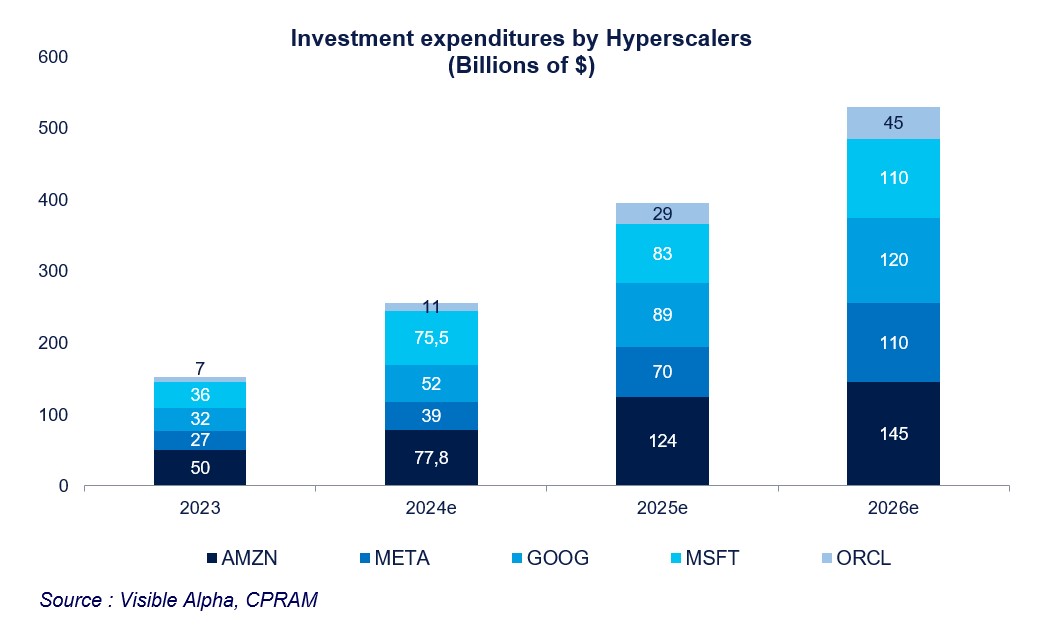

L'attuale dinamica del settore tecnologico assomiglia a una competizione di forza bruta — una vera corsa alla scala — e i commenti del terzo trimestre 2025 hanno solo confermato questa traiettoria, senza alcun segno di rallentamento. Microsoft, Google, Amazon e Meta hanno tutte avvertito che gli anni a venire richiederanno dispiegamenti senza precedenti di hardware, capacità energetica e data center. Durante i rapporti trimestrali sugli utili, il messaggio è rimasto straordinariamente chiaro: la spesa accelererà significativamente entro il 2026 per tutti i protagonisti. Alphabet menziona un aumento "significativo" dei suoi investimenti, e Meta prevede una crescita più sostenuta dei suoi investimenti nel 2026 rispetto al 20256.

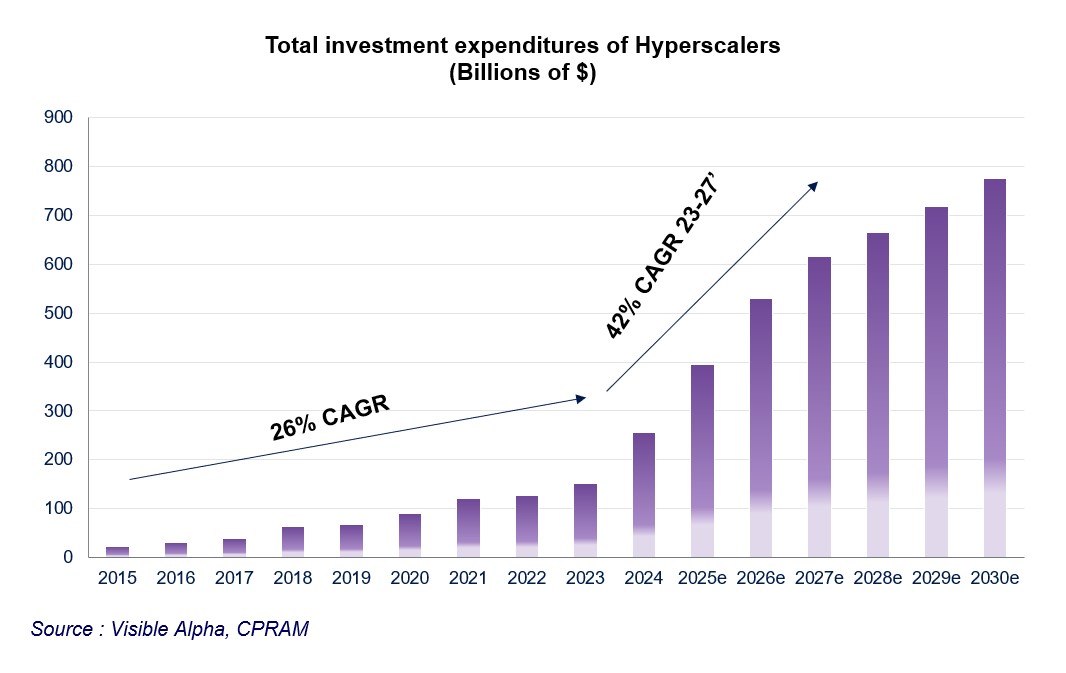

Questa intensificazione non è semplicemente dichiarativa: gli hyperscaler hanno aumentato le loro aspettative di spesa in conto capitale ("CapEx") in risposta a un persistente squilibrio tra domanda e offerta nel cloud e nel calcolo AI. Il totale previsto è ora di circa 395 miliardi di dollari per il 2025 (+55% anno su anno), 530 miliardi per il 2026 (+34%) e 615 miliardi per il 2027 (+16%) - vedere il grafico sottostante.

Google prevede un mercato vincolato dalla domanda fino al 2026 e continua a investire "in modo aggressivo" per soddisfare le esigenze dei suoi clienti cloud7. Sundar Pichai (CEO di Alphabet) avrebbe chiesto ai suoi team di raddoppiare la capacità di calcolo ogni sei mesi. Per quanto riguarda Amazon, afferma di aver aggiunto più di 3,8 gigawatt (GW) negli ultimi dodici mesi — "più di qualsiasi altro fornitore cloud" — raddoppiando la sua capacità rispetto al 2022 e puntando a un altro raddoppio entro il 2027, il che implicherebbe aggiungere circa altri 18 GW6.

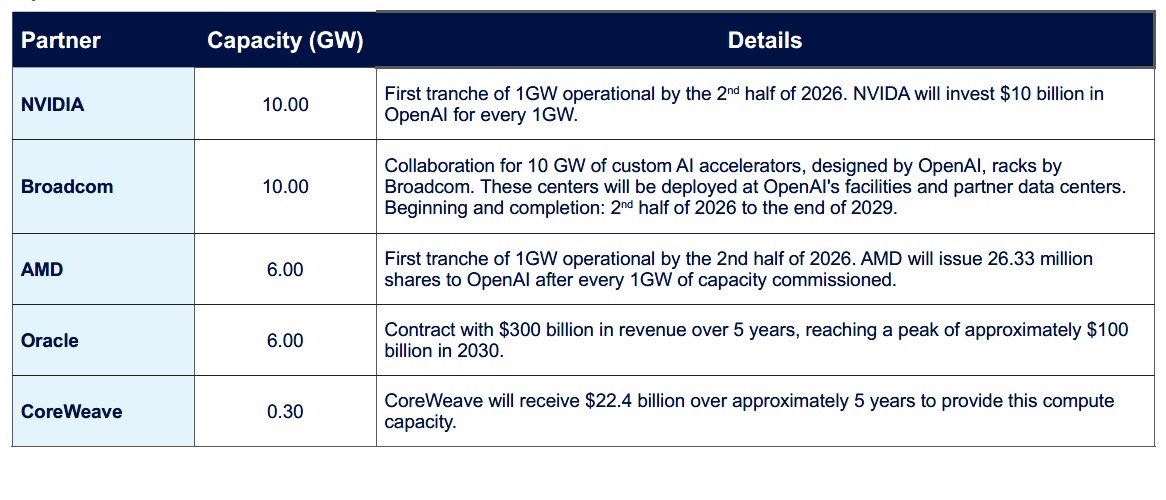

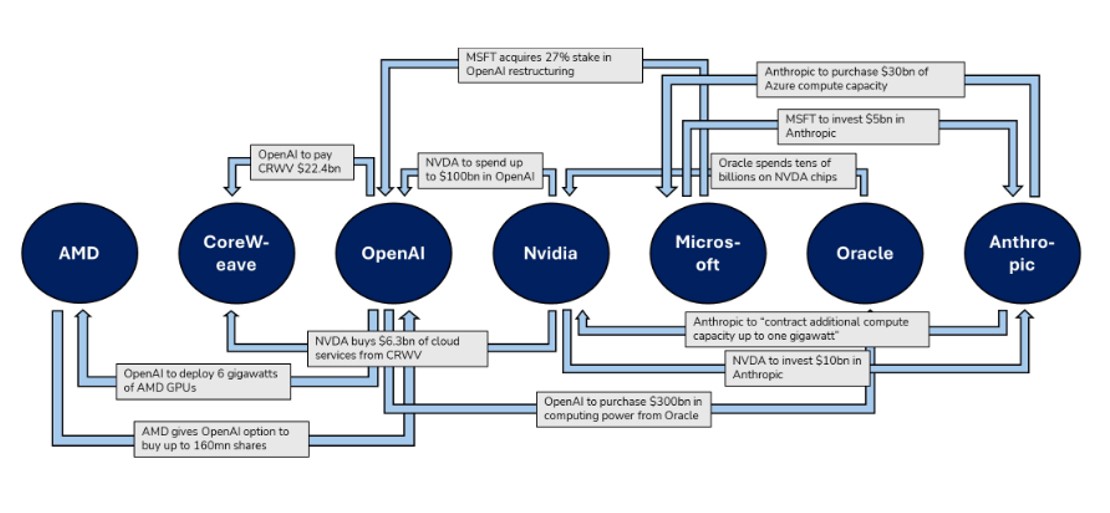

In questo scenario già teso, l'accelerazione di OpenAI negli ultimi mesi ha aggiunto una nuova dimensione, quasi vertiginosa, alla corsa globale per la potenza di calcolo. Da settembre, una serie di contratti del valore di decine, persino centinaia di miliardi di dollari, ha rimodellato la geografia industriale dell'IA. Al centro di questa rete, due attori predominano: OpenAI, la cui ChatGPT rimane la piattaforma di riferimento per i modelli linguistici, e NVIDIA, il progettista di chip. La traiettoria di OpenAI è semplice da enunciare ma carica di conseguenze: la domanda di potenza di calcolo sta esplodendo, spinta sia dall'addestramento di modelli sempre più ambiziosi sia dalla crescita dell'uso che supera le previsioni più aggressive.

Contrariamente all'idea diffusa dopo l'episodio DeepSeek che il denaro non fosse più un fattore limitante, la realtà si impone ora chiaramente: la dimensione è tutto, e la dimensione è costosa. I progetti in corso coinvolgono diverse decine di gigawatt di nuova capacità; l'ordine di grandezza degli investimenti correlati si misura ora in trilioni di dollari. OpenAI si è già impegnata per ulteriori 32 gigawatt, oltre ai circa 2 gigawatt forniti da Microsoft Azure, Google Cloud o Oracle. Applicando un costo medio di circa 50 miliardi di dollari per gigawatt per costruire, integrare e mettere in rete queste infrastrutture, il conto teorico raggiungerebbe 1,6 trilioni di dollari — una cifra che, da sola, rivaleggia con la capitalizzazione di mercato dei più grandi gruppi tecnologici globali.

OpenAI: Contratti annunciati nel terzo trimestre

La scala e il ritmo degli impegni contrattuali, estremamente rari su scala industriale, sollevano comunque una domanda: questa strategia iper-aggressiva si basa su fondamenta sufficientemente solide? In ogni caso, ci sembra che aumenti la vulnerabilità di un ecosistema già sottoposto a forti pressioni finanziarie ed energetiche. La crescente circolarità dei flussi che lo collegano ai suoi fornitori crea un rischio di estrema concentrazione attorno a OpenAI. Ad esempio:

- Sul lato infrastrutturale; un accordo quadro da 300 miliardi di dollari con Oracle per cinque anni e impegni per 1,6 trilioni di dollari.

- Sul lato finanziario: fino a 100 miliardi di dollari di capitale da NVIDIA condizionati agli ordini per gigawatt, e un’opzione potenziale per AMD di emettere fino al 10% del suo capitale in cambio di 6 GW di capacità GPU.

Ci sembra che questi accordi creino una rete di dipendenze in cui il fornitore diventa un investitore, e l’investitore diventa un cliente, confondendo la linea tra domanda reale e domanda stimolata dall’ingegneria finanziaria.

Finanziamento: l'uso del debito e degli elementi fuori bilancio

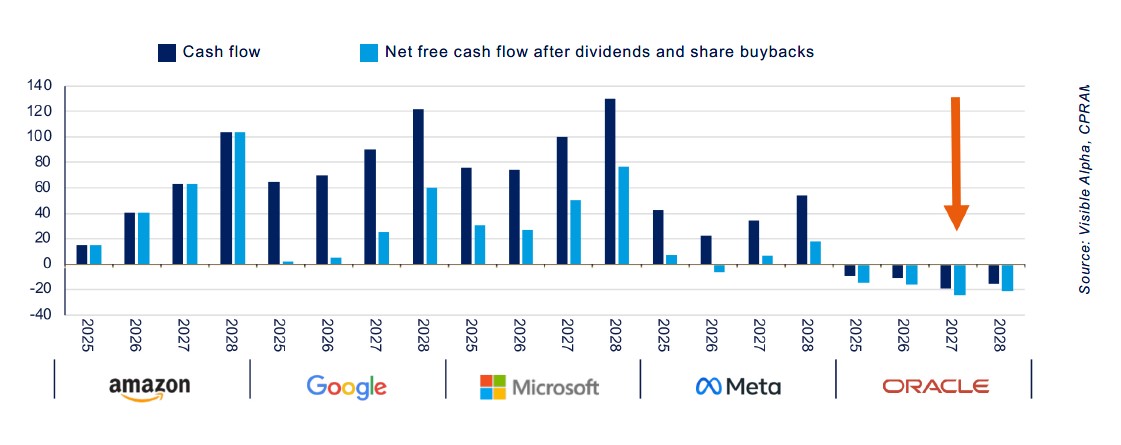

L'ascesa dell'IA sta diventando anche un'equazione di finanziamento. Le emissioni di debito da parte degli hyperscaler e la crescita parallela dei finanziamenti privati e fuori bilancio hanno recentemente sovraccaricato i mercati, causando ripercussioni lungo tutta la catena del capitale. Infatti, anche se la capacità di generazione di cassa delle grandi piattaforme tecnologiche rimane elevata in superficie, la realtà è più sfumata una volta dedotti dividendi e riacquisti di azioni: la liquidità disponibile per sostenere spese infrastrutturali massicce è inferiore a quanto appare. Questo si traduce in due effetti visibili: da un lato, emissioni obbligazionarie molto grandi — le ultime operazioni per decine di miliardi di Oracle, Google e Meta illustrano questa tendenza — e dall'altro, una proliferazione di strutture fuori bilancio (Special Purpose Vehicles - SPV, finanziamenti privati) che complicano la mappatura degli impegni e concentrano rischi non immediatamente evidenti.

Questa architettura finanziaria ristrutturata non è priva di aree di fragilità. Ci sembra che Oracle appaia come il caso più esposto: in diversi scenari di sensibilità, è l'azienda più probabile a dover affrontare esigenze finanziarie tangibili nel 2026–2027. È inoltre indebolita da un'ultra-concentrazione del suo portafoglio ordini attorno a OpenAI, rendendo Oracle dipendente dal suo successo commerciale. Ci sembra che Meta, da parte sua, mostri segnali di pressione, anche se la sua recente posizione di liquidità — dopo una significativa emissione obbligazionaria — le concede un certo margine di manovra.

Google rimane, per parte sua, meglio posizionata in termini di liquidità residua nella maggior parte delle simulazioni, mentre Amazon e Microsoft mantengono complessivamente un profilo di flusso di cassa libero più robusto. Alphabet, Amazon e Meta sono valutate rispettivamente AA+, AA e AA- da S&P: le loro emissioni sono state ampiamente sovrasottoscritte, con titoli di questa qualità molto ricercati dagli investitori obbligazionari. La domanda nei segmenti Investment Grade (IG)8 è attualmente molto forte, e questi titoli offrono esposizione a temi a cui gli investitori obbligazionari non avevano precedentemente accesso.

Per soddisfare queste esigenze, le strutture di finanziamento si stanno diversificando: oltre alle emissioni pubbliche di IG e ai round privati, il ruolo del finanziamento da parte dei fornitori, dei contratti di leasing per le strutture dei datacenter9 e dei veicoli fuori bilancio è aumentato significativamente. Questi accordi riducono l'esborso iniziale di liquidità ma concentrano il rischio di controparte e spostano l'esposizione verso orizzonti contrattuali talvolta opachi. Il costo di un datacenter per l'intelligenza artificiale, che può raggiungere i 50-60 miliardi di dollari per gigawatt e valere fino a tre volte il prezzo di un centro non AI, spiega in gran parte perché gli operatori cercano di distribuire, diluire o esternalizzare parte dell'onere finanziario.

Monetizzazione: aumento dei token, che dire dei profitti?

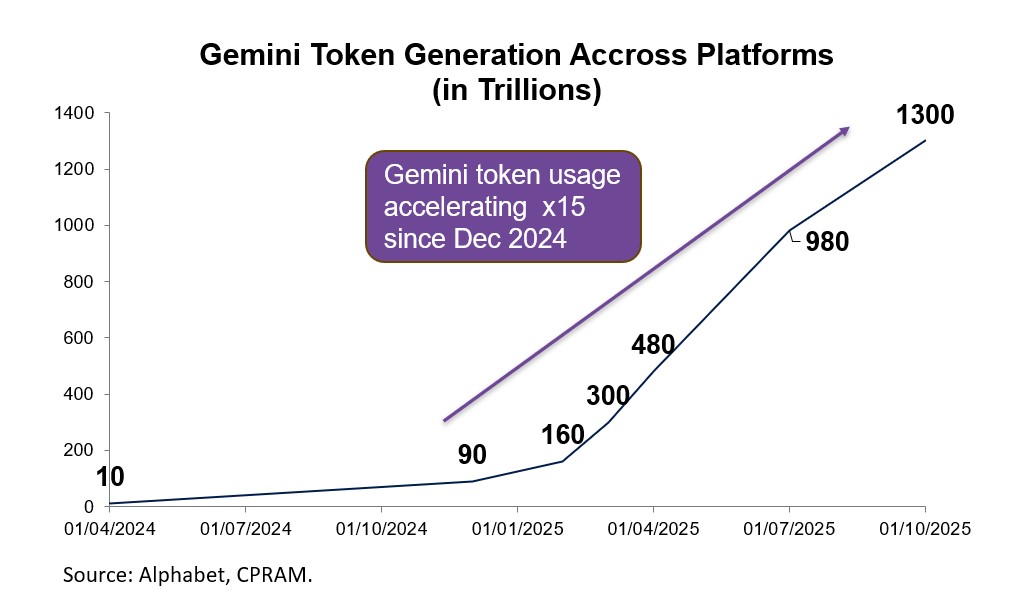

Uno degli indicatori più tangibili dell'adozione rapida dell'IA rimane il consumo di token10, la cui crescita ha assunto una scala industriale. OpenAI ora elabora più di 6 miliardi di token al minuto, un volume venti volte superiore a quello osservato solo due anni fa. Google, da parte sua, stima di elaborare circa 1,3 quadrilioni di token al mese su tutti i suoi servizi. Questa inflazione vertiginosa non è solo un dettaglio tecnico: riflette un cambiamento massiccio nell'uso11.

Questa dinamica si riflette anche negli abbonamenti. OpenAI attualmente dichiara circa 800 milioni di utenti settimanali e 35 milioni di abbonati paganti ai piani Plus o Pro — una cifra che la colloca già tra le più grandi piattaforme di abbonamento al mondo12. Le proiezioni interne dell'azienda suggeriscono un potenziale di 220 milioni di abbonati paganti entro cinque anni, se il tasso di conversione continuerà a crescere.

OpenAI13 riporta ora un fatturato annualizzato di circa 20 miliardi di dollari e punta a un aumento significativo delle sue entrate entro il 2030. Google sta seguendo una traiettoria simile: l'integrazione profonda di Gemini in Android, Chrome e Workspace gli offre un effetto di distribuzione quasi automatico, creando una base utenti che ora supera i 650 milioni di utenti attivi mensili14.

Allo stesso tempo, sta emergendo un nuovo territorio di monetizzazione: gli agenti AI. Questi sistemi capaci di svolgere compiti completi — prenotazioni, acquisti, generazione di report, gestione di strumenti aziendali — aprono la strada a modelli di ricavo più raffinati: fatturazione per azione, commissioni sulle transazioni o abbonamenti per agenti specializzati. I giganti dell'AI stanno già testando questi modelli, in particolare nel commercio online, nella gestione amministrativa e nei servizi professionali. Per OpenAI, Google o Anthropic, questi agenti potrebbero costituire una seconda ondata di monetizzazione, potenzialmente più significativa degli abbonamenti, poiché sono direttamente indicizzati al valore generato per l'utente.

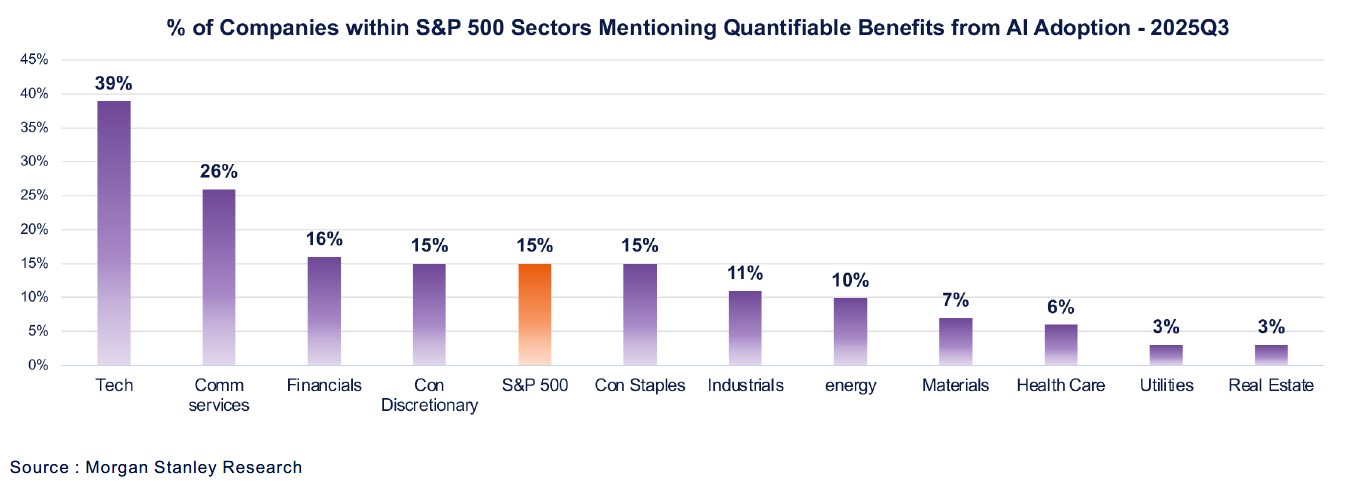

L'adozione aziendale sta inoltre progredendo rapidamente. Recenti indagini tra i CIO (Chief Information Officer) mostrano che le esitazioni iniziali sono scomparse: quasi il 63% di loro ora dichiara di avere un budget dedicato all'AI15, e il 15% delle aziende dell'S&P 500 è già in grado di quantificare l'impatto dell'AI.

Crediamo che il tutto costituisca un panorama in cui l'IA non è più un'aggiunta tecnologica, ma un modello di business in rapida espansione: un uso in forte aumento, abbonamenti massicci, nuovi ricavi transazionali e una penetrazione accelerata nei processi aziendali. Molteplici metodi di monetizzazione, ancora imperfetti, ma già senza precedenti per scala per una tecnologia così recente. Tuttavia, la concorrenza sarà feroce tra i vari attori, e non tutti raggiungeranno lo stesso livello di successo.

Energia, il vero limite dell'IA?

Ciò che viene spesso descritto come una "corsa alla dimensione" è in gran parte una corsa all'elettricità.

Dopo due decenni di domanda di elettricità quasi stagnante — la digitalizzazione è stata compensata dai guadagni di efficienza — le previsioni sono improvvisamente cambiate. Secondo il Dipartimento dell'Energia degli Stati Uniti, i data center hanno rappresentato il 4,4% del consumo statunitense nel 2023; potrebbero raggiungere dal 7 al 12% già nel 2028, rappresentando una crescita annua tra il 13% e il 27%16. A livello globale, l'Agenzia Internazionale per l'Energia17 prevede un raddoppio della domanda entro il 2030, avvicinandosi a 950 TWh, equivalente al consumo totale di elettricità del Giappone. Gli hyperscaler sono i principali motori di questa dinamica: Alphabet, Meta e Microsoft hanno visto il loro consumo crescere di oltre il 25% all'anno dal 201718, anche se queste cifre riflettono principalmente l'ascesa del cloud "tradizionale".

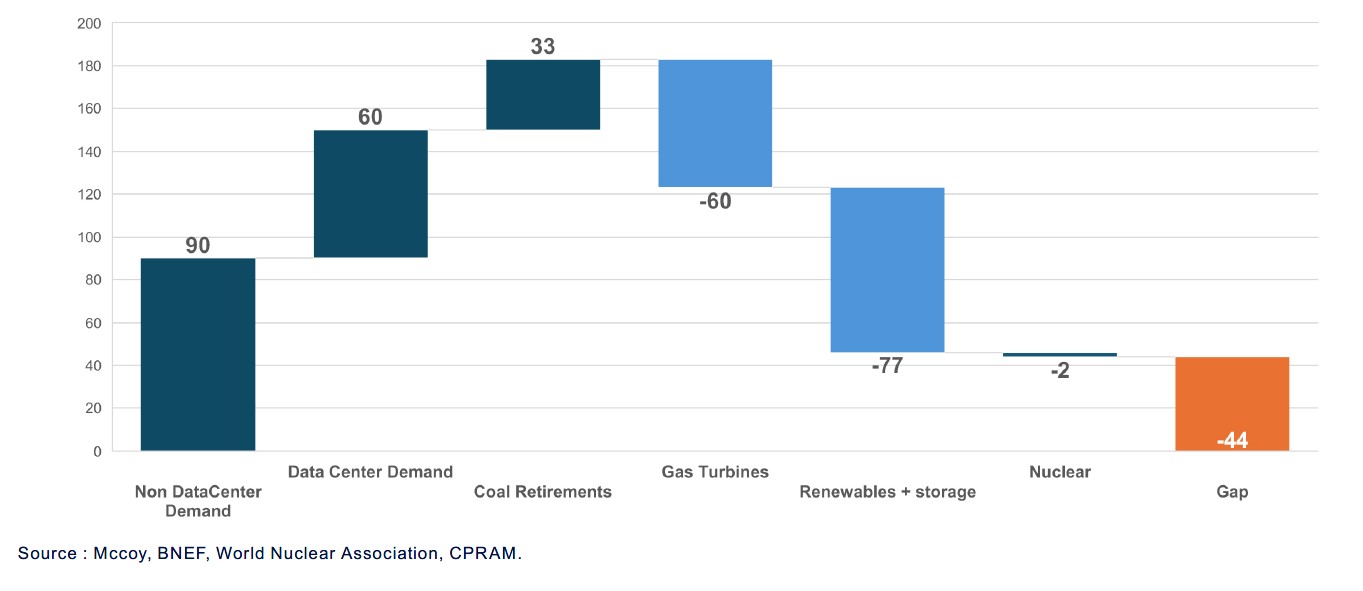

Tuttavia, il problema non risiede solo nella disponibilità di produzione di elettricità. È la capacità di fornire elettricità che ora è saturata. Negli Stati Uniti, i tempi di attesa per connettersi alla rete superano i cinque anni19, rispetto ai due o tre anni necessari per costruire un data center. L'assenza di pianificazione federale, i vincoli ambientali, i conflitti di allocazione dei costi e la frammentazione delle autorità regolatorie hanno creato un grosso collo di bottiglia: a volte ci vogliono più di dieci anni per costruire una nuova linea ad alta tensione. Di conseguenza, più di 160 GW20 di richieste di connessione sono state presentate alle utility statunitensi, una cifra che include doppi conteggi ma riflette chiaramente la portata dello squilibrio. A questo si aggiungono i limiti fisici dell'attuale mix energetico: le pesanti turbine a gas, il cuore del backup energetico negli Stati Uniti, sono ora esaurite fino al 202821, dopo vent'anni di sottoinvestimenti. I piccoli reattori nucleari modulari (SMR), molto pubblicizzati, non saranno pronti prima del prossimo decennio. Il mercato dei generatori — ancora un Piano B — mostra tempi di consegna di 2-3 anni. Combinando questi elementi, i nostri analisti stimano che un deficit strutturale di 40 GW potrebbe manifestarsi negli Stati Uniti già nel 2028, una sorta di "muro energetico" da superare.

Squilibrio tra Offerta e Domanda (GW)

L'importanza del ciclo dell'IA per l'economia degli Stati Uniti

Il ciclo di innovazione e investimento legato all'IA descritto in precedenza è molto importante per l'economia americana su diversi livelli.

- La spettacolare performance del mercato azionario dei giganti tecnologici nell'ultimo decennio significa che ora sono le maggiori capitalizzazioni americane: i "Magnifici Sette" rappresentavano circa il 36% dell'S&P 500 alla fine di novembre, ovvero quasi il 70% del PIL americano22. La forte crescita del mercato azionario delle aziende tecnologiche negli ultimi anni (mentre quella di altre aziende è stata debole) ha indotto potenti effetti di "ricchezza" che hanno stimolato i consumi. Al contrario, riteniamo che una correzione di questi titoli avrebbe ripercussioni molto negative sulla crescita.

- L'aumento della spesa per investimenti in capitale da parte degli hyperscaler solo dall'estate del 2024 rappresenta circa lo 0,6% del PIL americano23. Il forte aumento della spesa per la costruzione di data center negli Stati Uniti negli ultimi anni ha contribuito a limitare la contrazione delle costruzioni non residenziali.

- Gli investimenti privati in software e attrezzature informatiche sono stati così forti recentemente da spiegare il 92% della crescita americana nella prima metà del 2025, anche se questo segmento rappresenta solo il 4% del PIL24. Tuttavia, è necessario tenere conto del fatto che una buona parte di questi investimenti è effettuata con attrezzature importate (e che quindi il contributo "reale" è inferiore).

- Numerose grandi aziende hanno annunciato piani di tagli occupazionali legati ai guadagni di produttività resi possibili dall'IA. Diversi studi stanno iniziando a mostrare un legame tra l'esposizione all'IA e le variazioni della disoccupazione a livello settoriale.

La questione dell'impatto dell'IA sull'economia in generale sta diventando uno degli argomenti più inevitabili nei dibattiti attuali. Questo si può vedere, ad esempio, nelle comunicazioni della Fed. Nel corso del 2025, i membri del Board della Fed hanno tenuto 9 discorsi che includevano il termine "Intelligenza Artificiale" nei titoli, più che nei 5 anni precedenti messi insieme. I verbali del FOMC (Federal Open Market Committee)25 di ottobre 2025 contengono i termini "IA" o "Intelligenza Artificiale" 8 volte, cosa che non era mai accaduta prima. Le menzioni dell'IA sono legate a vari temi: valutazione del mercato azionario, impatto sulla crescita tramite investimenti in data center, guadagni di produttività che permettono alle aziende di preservare i margini, conseguenze sul mercato del lavoro. Questo illustra come gli sviluppi legati all'IA possano avere un carattere macroeconomico.

Conclusione

Nell'aprile 2024, abbiamo scritto un testo affermando la nostra convinzione che la spettacolare performance del mercato azionario del settore Tech non fosse spiegata dalla formazione di una bolla, ma piuttosto dalla nascita di un nuovo ciclo, in particolare con la maturazione di alcune tecnologie legate all'intelligenza artificiale. Da allora, questo ciclo ha continuato il suo sviluppo, e gli hyperscaler si sono lanciati in una corsa alla scala con investimenti che ora possono essere descritti come di dimensioni macroeconomiche. Dei tre rischi identificati oggi, ovvero finanziamento, monetizzazione e limiti fisici, l'ordine di preoccupazione a nostro avviso è probabilmente: limiti fisici seguiti dalla monetizzazione, poi dal finanziamento obbligazionario.

Sebbene la visibilità sulla domanda che affronteranno sia elevata, le domande sulla fattibilità dei progetti dovrebbero apparire episodicamente nei prossimi trimestri, il che porterebbe a episodi di volatilità piuttosto elevata. Probabilmente sarà necessario approcciare questo ciclo con maggiore selettività e margine di manovra per poter riposizionarsi in caso di un calo marcato.

Tuttavia, rimaniamo fiduciosi nello sviluppo del ciclo tecnologico legato all'IA e, inoltre, comunicheremo di più sui suoi vari aspetti nel 2026, in particolare riguardo alla reale traiettoria dello sviluppo dell'IA rispetto agli attuali annunci dei diversi attori.

1. Between April 2024 and the end of November 2025

2. Cloud service provider with a very large-scale infrastructure.

3. OpenAI press release

4. Source: IEA -

5. Source: https://techcrunch.com/2025/10/06/samaltman-says-chatgpt-has-hit-800m-weekly-active-users/

6. Source: Earnings Calls, Q3 2025.

7. Source: Visible Alpha, CPRAM.

8. Investment Grade (IG): (investment quality rating) refers to the quality category assigned by rating agencies to bonds and bond issuers.

9. Prefabricated data center leasing contract. The exact definition: “Prefabricated data centers are facilities whose external structure is completed, with power supply and connectivity available, but whose interior is left unfinished and must be fitted out by the client.”

10. Text units processed by an AI model.

11. Source: Sam Altman (OpenAI CEO), Google Earnings call October 2025.

12. Source: The Information, Google, OpenAI

13. Source: https://www.youtube.com/watch?v=Gnl833wXRz0

14. Source: The Information, Google, OpenAI.

15. Source: KPMG 2025 CFO & CIO Collaboration Survey

16. 2024 United States Data Center Energy Usage Report, Dec 2024.

17. Source: World Energy Outlook 2025 -

18. Google, Microsoft and Meta 2025 Sustainability Reports

19. Source: DOE

20. Wood Mackenzie: https://www.woodmac.com/press-releases/us-utility-large-load-commitments-reach-160-gw-amid-unprecedentedpjm-demand-surge/

21. Siemens Energy, CPRAM.

22. CPRAM as of 11/30/2025

23. Source: Company financial documents and BEA for US GDP

24. Source: BEA.

25. FOMC: Federal Open Market Committee. Monetary policy committee of the United States Federal Reserve (FED): https://www.federalreserve.gov/monetarypolicy/fomcminutes20251029.htm