L’intelligenza artificiale innescherà un’accelerazione della crescita economica?

I recenti progressi dell’intelligenza artificiale (AI) potrebbero innescare profondi cambiamenti in molti settori e incidere con esiti diversi sull’attività economica. Spesso si pensa che l’AI abbia caratteristiche molto diverse da quelle delle precedenti innovazioni tecnologiche.

Pubblicato il 15 novembre 2024

Annalisa Usardi, CFA

Senior Economist, Amundi Investment Institute

Bastien Drut,

Head of Research and Strategy,, CPRAM

Ma riuscirà a imprimere un’accelerazione sostenuta alla crescita economica globale, riorganizzando i mercati del lavoro e incrementando la produttività? Migliorerà la produttività del lavoro o porterà alla riconversione di alcune categorie di lavoratori? Questi temi sono cruciali non solo per molti settori, in quanto potrebbero attrarre maggiori investimenti, ma anche per la politica economica nel suo complesso. Una produttività globalmente più elevata e una crescita più sostenuta darebbero ai governi un margine di manovra più ampio per affrontare le sfide esistenti, come l’invecchiamento della popolazione, l’aumento delle disuguaglianze e la necessità di riqualificare alcuni lavoratori.

Quale sarà, secondo gli economisti, l’impatto globale dell’AI?

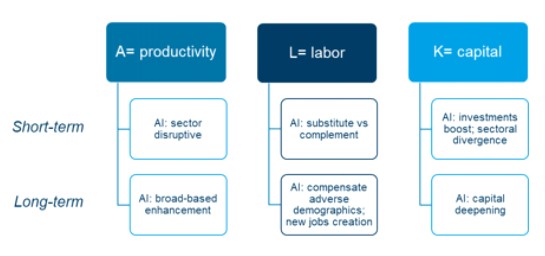

In generale, gli economisti considerano la crescita potenziale del PIL come una funzione degli input di capitale (K) e lavoro (L) e dell’efficienza del processo produttivo (produttività), che si esprime come segue (la cosiddetta funzione di produzione di Cobb Douglas):

Y=A La K1-a

Più i fattori di produzione sono significativi/più la produttività è alta, più questi contribuiscono ad aumentare la produzione. L’AI potrebbe avere un impatto sulla crescita non solo attraverso l’aumento della produttività, ma anche grazie al suo impatto diretto sul lavoro e sul capitale. Inoltre, l’effetto a breve termine dell’AI potrebbe essere molto diverso dalla sua incidenza a lungo termine.

Il diagramma seguente traccia una distinzione approssimativa tra effetti a breve e a lungo termine.

AI e fattore capitale: un nuovo ciclo di “distruzione creativa”?

Gli investimenti in capitale costituiscono una dimensione cruciale per la diffusione dell’AI. Secondo un rapporto recentemente pubblicato da McKinsey (“The State of AI”), nel 2022 il livello di adozione dell’AI sarà 2,5 volte superiore a quello del 2017. Nel 2017, il 20% degli intervistati aveva dichiarato di aver adottato l’AI in almeno un’area della propria attività, rispetto al 50% nel 2022. Gli investimenti in AI sono quindi aumentanti parallelamente alla crescita della sua adozione. Rispetto al 2017, anno in cui il 40% degli intervistati delle organizzazioni che utilizzano l’AI aveva dichiarato di destinare più del 5% del proprio budget digitale a questa tecnologia, oggi la percentuale è superiore al 50% e il 63% prevede che la propria organizzazione aumenterà gli investimenti in AI nei prossimi tre anni.

Gli investimenti complessivi in AI, compresa l’AI generativa, stanno aumentando in modo esponenziale. Secondo un altro rapporto McKinsey sull’AI generativa: “i finanziamenti per l’AI generativa, pur costituendo ancora solo una frazione degli investimenti totali nell’intelligenza artificiale, sono significativi e in rapida crescita, con un totale 12 miliardi di dollari nei soli primi cinque mesi del 2023. Il venture capital e altre fonti esterne di investimento privato nell’AI generativa hanno registrato un tasso di crescita medio annuo composto di oltre il 70% tra il 2017 e il 2022. Nello stesso periodo, gli investimenti nell’intelligenza artificiale sono cresciuti complessivamente del 29% all’anno, ma partendo da una base di raffronto più elevata”.

È particolarmente interessante sottolineare come gli investimenti nell’AI si stiano diffondendo in tutti i settori, dall’industria manifatturiera ai servizi, soprattutto sulla scia dell’ondata delle ultime soluzioni. Nel 2018, secondo il rapporto “The State of AI” di McKinsey, “la produzione e la gestione del rischio sono state le due funzioni a cui la maggior parte degli intervistati ha attribuito un potenziale di creazione di valore all’IA”. Nel 2022, il rapporto osserva che: “L’impatto più significativo sul fatturato si registra nelle aree del marketing e delle vendite, dello sviluppo di prodotti e servizi e della strategia e dei finanziamenti aziendali”. Questa impennata degli investimenti nell’AI sta già incrementando la produzione nei settori più interessati, mentre l’aumento del capitale per lavoratore finirà probabilmente per stimolare la crescita potenziale futura.

Per quanto impressionanti, questi tassi di crescita richiederanno molto tempo per incidere in modo significativo sullo stock di capitale nella maggior parte delle economie. L’evoluzione dello stock di capitale dipende da due fattori: lo stock di capitale nell’istante t è la somma dello stock di capitale disponibile a (t-1) meno la svalutazione del capitale dovuta al deterioramento legato all’obsolescenza e agli incrementi (nuovi investimenti). L’aumento dello stock di capitale complessivo si tradurrà in un aumento del capitale per lavoratore e, a parità di altre condizioni, in una maggiore crescita potenziale.

Una dinamica d’innovazione sostenuta e l’evoluzione di queste nuove tecnologie di AI potrebbero aumentare significativamente il tasso di svalutazione (la velocità con cui il capitale esistente può diventare obsoleto) rispetto al passato. Ciò imporrebbe livelli crescenti di investimento per mantenere invariato il capitale per lavoratore e accrescerebbe il costo del capitale per un dato livello di risparmio disponibile nell’economia. L’impatto a breve termine potrebbe quindi variare notevolmente da un settore all’altro. Questo meccanismo è il famoso processo di “distruzione creativa”, descritto dall’economista Joseph Schumpeter.

L’impatto dell’AI sul mercato del lavoro: vago nel breve termine, necessario nel lungo termine?

Sebbene l’attenzione del pubblico si concentri oggi sulle ultime soluzioni di AI generativa, non va dimenticato che esistono diversi tipi di AI utilizzati in tutta la catena del valore, esistenti in alcuni casi da molto tempo:

- Le cosiddette tecnologie “Human-in-the-loop”: software, sistemi e macchine che aiutano i lavoratori a svolgere i compiti in modo migliore e più efficiente, liberando tempo per attività a più elevato valore aggiunto;

- Le tecnologie “No-Human-in-the-loop”: processi di automazione (ad es. la robotica) che eliminano/sostituiscono la manodopera.

A breve termine, quindi, il dibattito se l’AI sia un “sostituto o un complemento” del lavoro umano sembra inutile, poiché può incidere in entrambi modi, allo stesso tempo. Le ultime soluzioni di AI segnano una vera e propria inflessione rispetto ai mutamenti tecnologici del passato, con un transizione dalla “automazione fisica” (che si concentra sui lavori fisici o sui compiti cognitivi di routine) alla “automazione cognitiva”, che ha un impatto sui lavori creativi e intellettuali. Non sono più a rischio solo i posti di lavoro meno pagati, ma anche molte delle professioni meglio retribuite.

Un recente studio della BCE1 evidenzia come circa il 25% dei posti di lavoro nei Paesi europei sia composto da attività altamente esposte all’automazione legata all’AI, ma che “il grado di esposizione costituisce tanto un’opportunità quanto un rischio”. Per alcuni posti di lavoro, tutto dipenderà dalla capacità delle tecnologie basate sull’AI di sostituire la forza lavoro o di integrarne il contributo”.

Questo studio mostra che l’allarmismo sull’impatto dell’AI sul mercato del lavoro è “decisamente esagerato”. Esso dimostra infatti che in Europa, nel corso del decennio 2010/2020, il peso sull’occupazione totale dei comparti più esposti alla “deep learning AI” (elaborazione del linguaggio, riconoscimento delle immagini, raccomandazioni basate su algoritmi, rilevamento delle frodi, ecc.) è... aumentato. Per i lavoratori a bassa e media qualificazione, l’esposizione all’AI non ha quindi avuto alcun effetto sull’occupazione. Al contrario, per i lavori altamente qualificati, l’esposizione all’AI ha avuto un effetto significativamente positivo sull’occupazione. In media, l’esposizione all’AI ha anche un impatto positivo sull’occupazione giovanile. E non è stato osservato un effetto significativo sui salari. In conclusione, gli economisti della BCE ritengono che sia troppo presto per dare un verdetto definitivo.

Tuttavia, la riqualificazione dei lavoratori diventerà sempre più importante, poiché alcune competenze potrebbero diventare obsolete o dovranno essere adattate per integrare l’apporto dell’AI. I precedenti storici dimostrano come le innovazioni tecnologiche che inizialmente sostituiscono i lavoratori tendano generalmente, nel lungo periodo, ad accelerare la crescita dell’occupazione (vedi l’analisi di Goldman Sachs) e come i lavoratori che perdono il lavoro possano trovarne di nuovi, con un aumento medio del loro reddito. A nostro avviso, il presente potrebbe replicare il passato: da un lato, come in ogni grande rivoluzione tecnologica, alcune categorie di lavoratori saranno sostituite ma, dall’altro canto, il cambiamento tecnologico in atto richiederà nuovi posti di lavoro, che ancora non esistono. A seconda dell’ampiezza e della velocità di adozione dell’AI, e del quadro normativo che si affermerà, le perturbazioni a breve termine del mercato del lavoro saranno molto incerte.

Nonostante gli sconvolgimenti che introdurrà nel breve periodo, l’AI potrebbe anche contribuire ad affrontare la sfida demografica, in particolare nei Paesi sviluppati e in alcuni dei maggiori Paesi emergenti.

Nell’area euro, ad esempio, la popolazione in età lavorativa sta diminuendo di oltre un milione di persone all’anno. Anche Giappone, Cina e Corea del Sud stanno incontrando le stesse difficoltà. L’intelligenza artificiale potrebbe colmare questo vuoto di “lavoratori mancanti” e, allo stesso tempo, accrescere la produttività del lavoro. Daron Acemoglu e Pascual Restrepo (Review of Economic Studies2) hanno dimostrato con solide prove empiriche che i Paesi con un invecchiamento più rapido hanno investito di più in nuove tecnologie di robotizzazione e automazione. Essi evidenziano inoltre come il fenomeno “invecchiamento” spieghi da solo circa il 35% del divario in termini di investimenti in robotica tra i vari Paesi e come quelli in cui questo fenomeno è più appariscente investano più di altri anche in altre tecnologie di automazione.

L’AI e il suo impatto sulla produttività: massiccio, ma quando?

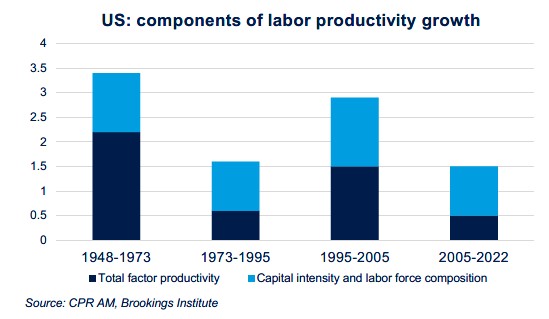

La principale determinante della crescita a lungo termine è la produttività. Negli Stati Uniti, tra la Seconda guerra mondiale e i primi anni ‘70, la crescita della produttività del lavoro è stata in media superiore al 3% all’anno. All’inizio degli anni ‘70, la crescita della produttività ha subito un brusco rallentamento, per poi riprendersi negli anni ‘90 e quindi ridursi drasticamente all’inizio degli anni 2000.

Ci sono tre modi per aumentare la crescita della produttività: migliorare la qualità del lavoro, aumentare il capitale per lavoratore o migliorare la corrispondenza tra lavoro e capitale (produttività totale dei fattori). L’aumento della produttività registrato negli anni ‘90, durato per un decennio, è stato dovuto soprattutto ai massicci investimenti in informatica e comunicazioni, che hanno migliorato sia la produttività totale dei fattori, sia l’intensità del capitale. Come mostra il riquadro sottostante, la diffusione delle nuove tecnologie non è sempre fluida, in quanto può incontrare numerosi ostacoli, e gli incrementi di produttività su scala economica globale possono richiedere molto tempo, prima di concretizzarsi.

Come negli anni ‘90, l’AI potrebbe aumentare significativamente la produttività totale dei fattori in tutta l’economia, grazie alla sua capacità di incidere su molti settori di attività attraverso molteplici canali, come il mercato del lavoro, gli investimenti e la produttività.

A nostro avviso, l’adozione dell’AI avverrà in tre fasi:

- “Visibilità limitata”: una fase iniziale caratterizzata da innovazione dinamica e accumulo di capitale, ma con una visibilità limitata dell’impatto sulla produttività; assenza di adozione diffusa e vantaggi di produttività parzialmente compensati da perdite in alcuni settori.

- “Diffusione più ampia”: la seconda fase, in cui i costi di utilizzo e di investimento nelle nuove tecnologie si riducono e la diffusione diventa più ampia, con aumenti di produttività che si diffondono in ogni settore dell’economia. Possono esserci ancora divari, ma i vantaggi sono più visibili.

- “Normalizzazione”: la terza fase, con benefici marginali derivanti dall’adozione di nuove tecnologie e una crescita della produttività che rallenta, tornando molto probabilmente a una tendenza di lungo periodo.

È difficile stimare l’impatto potenziale sulla produttività. Le nuove ricerche condotte per stimare gli effetti dell’AI sulla produttività sono in gran parte strettamente settoriali. Secondo gli studi incentrati sui più recenti progressi dell’AI generativa - l’impatto sui lavoratori della conoscenza - l’AI potrebbe migliorare la produttività del 10-20%. Tuttavia, questi risultati sono limitati a posti di lavoro o a settori specifici e non possono essere estrapolati all’economia nel suo complesso3. Altri ostacoli, come i fattori sociali e politici e le barriere economiche, potrebbero limitare la rapida diffusione e adozione dell’AI nei vari Paesi. Vedi il riquadro sottostante:

In che modo il contesto influenza la diffusione delle innovazioni?

In linea generale, la velocità di diffusione delle innovazioni nella società dipende non solo dai loro benefici intrinseci, ma anche dal più ampio contesto sociale ed economico. All’inizio del XXI secolo si è spesso sostenuto che il basso livello di adozione delle innovazioni tecnologiche fosse una delle cause principali della crescita lenta della produttività (il famoso “paradosso della produttività”)4. Il grado di adozione delle nuove tecnologie da parte delle aziende dipende da fattori umani (capacità manageriali e ambizioni strategiche, livello di formazione dei dipendenti, adeguatezza delle loro competenze), ma anche da fattori di mercato (barriere all’ingresso e all’uscita, restrizioni commerciali, capacità di finanziare le innovazioni, esistenza delle infrastrutture necessarie per implementare le innovazioni, incentivi fiscali, ostacoli burocratici). Fenomeni simili frenano l’adozione delle nuove tecnologie da parte dei singoli.

Le politiche pubbliche volte a rimuovere questi ostacoli (programmi di formazione, finanziamenti agevolati, sussidi, sviluppo di infrastrutture, ecc.) possono contribuire ad accelerarne la diffusione, ma ciò richiede spesso un allineamento degli interessi pubblici e privati. In alcuni settori, come la transizione energetica o l’autonomia strategica, ad esempio, i vari player dovranno assolutamente collaborare.

Uno dei principali ostacoli all’adozione dell’AI è l’altissima intensità energetica dei modelli generativi di IA. Secondo recenti ricerche, la formazione di GPT-3, un programma di intelligenza artificiale di uso generale in grado di generare linguaggio e con svariate applicazioni, ha richiesto 1.287 gigawattora, equivalenti al consumo di elettricità di 120 famiglie americane in un anno.

L’AI suscita anche perplessità sul piano politico, qualora fosse oggetto di utilizzi abusivi, per non parlare delle complesse questioni che riguardano la sua regolamentazione, per limitarne il potenziale di manipolazione.

Conclusione

A lungo termine, l’AI sarà inevitabilmente adottata su vasta scala e avrà un impatto positivo sulla produttività e sulla crescita economica. Tutti gli investitori devono esserne consapevoli. Il suo avvento potrebbe essere di grande utilità nei Paesi in cui si prevede una riduzione della forza lavoro. Gli investitori devono inoltre comprendere che l’AI introdurrà bruschi cambiamenti nel breve termine e che peserà sulla redditività e sulle performance finanziarie di molti settori.

Sarà inoltre necessario che i governi gestiscano scrupolosamente il tipo di posti di lavoro distrutti e attuino le necessarie politiche di riqualificazione. Anche se sarà complesso affrontare le questioni sollevate dall’AI nel breve e medio termine, saper sfruttare i suoi vantaggi a lungo termine offrirà prospettive promettenti.

1. ECB, “Reports of AI ending human labour may be greatly exaggerated”, ECB research bulletin n°113.

2. Acemoglu D. and P. Restrepo, 2022, “Demographics and automation”, Review of Economic Studies, vol. 89(1).

3. Secondo la teoria economica (teorema di Hulten), l’impatto dell’aumento di produttività di un determinato settore sulla produttività e la produzione complessiva è pari all’entità dell’aumento di produttività, ponderato per la dimensione relativa del settore interessato nell’economia (in mercati competitivi). Pertanto, se ipotizziamo che l’intelligenza artificiale aumenti la produttività del 10% in un terzo dell’economia nell’arco di 10 anni, la produttività complessiva dovrebbe aumentare dello 0,3% nel periodo. Una simile crescita sarebbe massiccia. Inoltre, data la natura dell’AI, la sua diffusione in molti Paesi potrebbe essere molto maggiore rispetto a quella delle precedenti innovazioni tecnologiche. E i Paesi innovativi non saranno gli unici a beneficiarne. In linea di principio, infatti, le tecnologie di AI possono essere implementate rapidamente tramite software e Internet e la loro applicazione potrebbe non richiedere costosi investimenti in infrastrutture da parte degli utenti.

4. OECD, 2018, “Digital technology diffusion: a matter of capabilities, incentives or both?”, Economics Department working paper n°1476. Patterson D. et al., 2021, “Carbon emissions and large neural network training”.