La popolazione mondiale invecchia

Per molti commentatori, l’invecchiamento della popolazione sarà uno dei grandi temi del nostro futuro. Ed è vero. Ma si tratta per certi versi anche di un fenomeno di ieri, che traspare in un gran numero di indicatori: l’aumento dell’età mediana o media, la diminuzione della percentuale di giovani nella popolazione, l’aumento della percentuale di anziani, e così via.

Pubblicato il 10 giugno 2024

Bastien Drut,

Responsabile Studi e Strategia - CPRAM

Prendiamo ad esempio l’età mediana, ossia l’età che separa la metà più giovane della popolazione da quella più anziana. A livello globale, l’età mediana è passata da circa 20 anni nel 1970 a 30 anni nel 2020. L’età mediana è aumentata in tutti i continenti nel corso del periodo, con la notevole eccezione dell’Africa, dove è rimasta a 18 anni. In Europa, l’età mediana è passata dai 30 anni del 1960 a poco più di 42 anni nel 2020. Tra le principali economie, il Giappone è una di quelle in cui l’invecchiamento è più avanzato (età mediana di 48 anni nel 2021) e la Cina è già più vecchia degli Stati Uniti.

L’invecchiamento della popolazione è il risultato di due fenomeni: il calo del tasso di fecondità (meno giovani) e l’allungamento della speranza di vita (più anziani):

- Dalla Seconda guerra mondiale, le donne hanno avuto sempre meno figli: da una media di 5 figli per donna nel 1960, a 2,3 nel 2021. Le ragioni di questo calo del tasso di fecondità sono molteplici, come le maggiori opportunità di studio per le donne, il significativo calo della mortalità infantile nel periodo o l’accesso alla contraccezione. In alcuni Paesi, si assiste addirittura a un crollo delle nascite: in Corea del Sud, ad esempio, il numero di figli per donna era addirittura inferiore a 1 alla fine del decennio 2010/2020 (0,72 nel 2023);

- Nel corso del 20° secolo, l’aspettativa di vita è aumentata in misura considerevole. Prendiamo ad esempio la Francia: l’aspettativa di vita era di 45 anni per i nati nel 1900 ed è diventata di 66 anni per i nati nel 1950 e di quasi 83 anni per chi è nato nel 2021. I centenari, ad esempio, sono molto meno rari di un tempo.

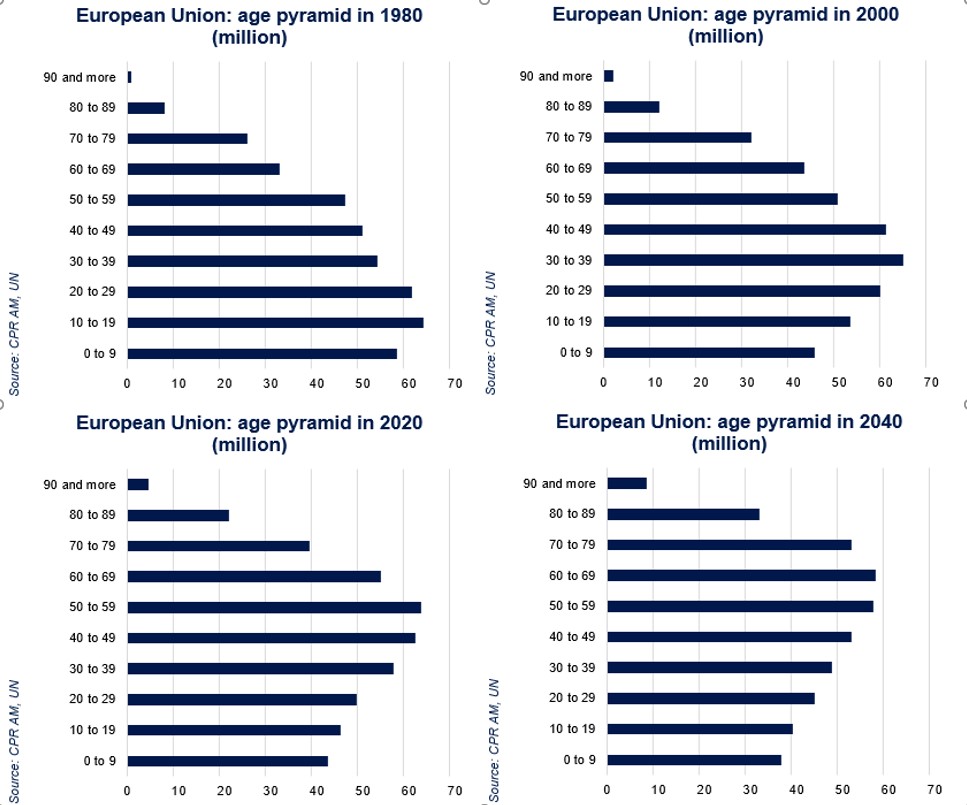

Il duplice fenomeno dell’allungamento dell’aspettativa di vita e del calo delle nascite nei Paesi ricchi e in Cina sta distorcendo la piramide delle età. Ciò è particolarmente impressionante in Europa, con l’ondata del “Baby-boom” (accelerazione delle nascite tra il 1946 e il 1964), che ha compiuto 60 anni alla fine del decennio 2000/2010. Se nel 1980 l’Unione Europea contava 123 milioni di persone sotto i 20 anni e 53 milioni di persone di età superiore ai 65 anni, nel 2020 queste due fasce di età erano praticamente equivalenti (circa 90 milioni ciascuna). Secondo le proiezioni delle Nazioni Unite, nel 2050, quasi il 27% della popolazione europea e nordamericana avrà più di 65 anni.

Quali sono le conseguenze per l’economia?

L’invecchiamento della popolazione nei Paesi ricchi e in Cina ha ovviamente conseguenze di rilievo per l’economia, in quanto la popolazione più giovane, quella in età lavorativa e quella più anziana hanno un rapporto diverso con i consumi, gli investimenti e il risparmio. La maggior parte dei sistemi economici e sociali sono stati strutturati partendo dal presupposto che la distribuzione per età dell’epoca avrebbe prevalso per sempre, ma è ormai evidente che non è così e questo potrà quindi generare una serie di squilibri.

La crescente pressione sui bilanci pubblici

Consideriamo innanzitutto il rapporto tra il numero di persone in età lavorativa (15-64 anni) e il numero di persone di più di 65 anni (il cosiddetto tasso di dipendenza degli anziani), crollato negli ultimi decenni nei Paesi ricchi. Nel caso dell’Unione Europea, tale rapporto è sceso da 7,7 nel 1950 a 3 nel 2021, e dovrebbe convergere verso 1,8 nel 2050 (secondo la proiezione mediana delle Nazioni Unite). Il numero di persone che lavorano per ogni pensionato sta quindi diminuendo drasticamente, esponendo ad una pressione crescente il sistema pensionistico a ripartizione (in cui i contributi dei lavoratori vengono utilizzati per pagare le pensioni). Nei Paesi in cui i contributi non sono più sufficienti a pagare le pensioni, lo Stato dovrà farsi carico dei finanziamenti mancanti. Uno sforzo che costituirà un grosso onere per le finanze pubbliche1. Inoltre, la spesa sanitaria crescerà meccanicamente con l’aumento delle persone anziane (tra l’altro, una delle sfide dell’invecchiamento della popolazione sarà quella di trovare un numero sufficiente di addetti all’assistenza: le prime avvisaglie si sono avute, ad esempio, dopo la crisi del Covid-19, con la carenza di manodopera osservata negli ospedali). Nel complesso, l’invecchiamento della popolazione comporterà un pesante onere per i bilanci pubblici. Un documento di lavoro dell’OCSE pubblicato alla fine del 2022 indicava che la spesa per la sanità pubblica, l’assistenza a lungo termine e le pensioni pubbliche dei Paesi aderenti all’Organizzazione subirà un aumento pari a 5 punti del PIL tra il 2021 e il 2060 (proiezione mediana), con notevoli disparità tra le varie nazioni.

Un impatto sui tassi di interesse dovuto all’evoluzione del risparmio

L’invecchiamento della popolazione ha conseguenze anche sul risparmio. Secondo la teoria del ciclo di vita formulata dal premio Nobel Franco Modigliani2, i giovani che lavorano si indebitano (ad esempio per comprare una casa), i lavoratori risparmiano per la vecchiaia e i pensionati disinvestono, vendendo i loro beni in un secondo momento. Di conseguenza, il fatto che una percentuale maggiore della popolazione di un determinato Paese risparmi direttamente per la pensione (in genere la popolazione di età compresa tra i 45 e i 64 anni) aumenterebbe il risparmio aggregato, esercitando una pressione al ribasso sui tassi di interesse. In generale, secondo la ricerca empirica, l’invecchiamento della popolazione avrebbe causato, negli ultimi decenni, un calo dei tassi di interesse3. Viceversa, il fatto che un’ampia coorte della popolazione abbia superato i 65 anni e stia iniziando a spendere i propri risparmi dovrebbe far salire i tassi di interesse. La tempistica precisa è particolarmente difficile da valutare, poiché il comportamento di risparmio potrebbe non corrispondere a queste previsioni teoriche. Va ricordato inoltre che i tassi di interesse possono essere influenzati da un gran numero di altri fattori (problemi di approvvigionamento, crisi energetica, ecc.).

Una rivoluzione del mercato del lavoro

Con l’allungamento della vita, i dibattiti sull’organizzazione del lavoro diventano sempre più ricorrenti, sia per quanto riguarda l’età del pensionamento, sia per quanto riguarda la suddivisione dell’orario di lavoro e la possibilità di formazione o riqualificazione durante la carriera. Si tratta di problematiche particolarmente complesse, a causa della grande varietà di situazioni: mentre chi ha svolto attività intellettuali può voler lavorare più a lungo, questo non è necessariamente vero per chi ha svolto attività fisiche o disagevoli. Un altro punto da tenere presente è che un aumento dell’aspettativa di vita non sempre si traduce in un aumento della “aspettativa di vita in buona salute”. La deformazione della piramide delle età significa che la popolazione in età lavorativa sta diminuendo in diversi Paesi (Europa, Giappone, Cina), e questo potrebbe portare a una carenza di manodopera. Le implicazioni per il mercato del lavoro sono discusse più dettagliatamente nel documento XX.

Fenomeni demografici con effetti inflazionistici?

Uno dei grandi interrogativi sull’invecchiamento è se avrà o meno un effetto inflazionistico. A questo proposito, può essere interessante estrapolare quanto accaduto in Giappone, il Paese più avanzato nel fenomeno dell’invecchiamento e che ha sperimentato un’inflazione straordinariamente bassa negli ultimi tre decenni. Il Giappone rappresenta però un caso molto particolare, per due motivi: 1) lo scoppio della bolla finanziaria negli anni ’80, che per almeno due decenni ha peggiorato i bilanci degli operatori privati e penalizzato l’attività economica; 2) l’aumento più rapido rispetto ad altri Paesi sviluppati del tasso di partecipazione femminile (a causa di un punto di partenza più basso), che ha innescato uno shock dell’offerta di lavoro di carattere deflazionistico. Appare quindi improbabile che l’andamento demografico sia stato il fattore principale di pressione sull’inflazione giapponese.

In realtà, in futuro, l’invecchiamento della popolazione contribuirà verosimilmente ad incrementare strutturalmente l’inflazione. Questa è la tesi sostenuta da Charles Goodhart e Manoj Pradhan nel loro libro The Great Demographic Reversal, che ha suscitato un ampio dibattito tra i responsabili delle banche centrali. Per ora, non esiste alcuna teoria economica che formalizzi esplicitamente un legame tra demografia e inflazione. Uno studio empirico molto completo sui legami tra la struttura per età della popolazione e l’inflazione è stato invece condotto da Mikael Juselius della Banca di Finlandia e da Elod Takats della Banca dei Regolamenti Internazionali4.

I due ricercatori hanno studiato 22 Paesi su un arco di tempo molto lungo (1870-2016), durante il quale ciascuno di essi ha sperimentato specifici cicli demografici. Questo studio si differenzia da quelli precedenti, concentratisi esclusivamente sul periodo del dopoguerra. Per ogni Paese, i ricercatori hanno seguito l’andamento percentuale nella popolazione totale di 17 fasce d’età: 0-4 anni, 5-9 anni, 10-14 anni... fino a 75-79 anni e più di 80 anni. Gli autori hanno poi esaminato l’impatto sull’inflazione della struttura della popolazione per fasce d’età, verificando un certo numero di variabili economiche, come i tassi d’interesse reali, gli aggregati monetari, il debito pubblico e la deviazione del PIL rispetto al suo potenziale. La conclusione principale dello studio è che, a parità di altre condizioni, un aumento della quota di popolazione dipendente (persone troppo giovani o troppo vecchie per lavorare) è associato a un aumento dell’inflazione, mentre un aumento della quota di popolazione in età lavorativa è associato a un’inflazione più bassa.

Gli autori hanno tuttavia sottolineato che la percentuale di popolazione con più di 80 anni ha un effetto molto negativo sull’inflazione. Sulla base dei loro risultati e del previsto andamento della piramide delle età, Juselius e Takats ipotizzano che l’evoluzione demografica avrà un impatto al rialzo sull’inflazione nel periodo 2010/2050 per tutti i Paesi sviluppati, mentre ha avuto un impatto negativo nel periodo 1980/2010. La percentuale di popolazione di età compresa tra i 60 e gli 80 anni aumenterà notevolmente, con un potenziale aumento tendenziale dell’inflazione. Un fenomeno che dovrebbe verificarsi negli Stati Uniti e in Europa.

- FMI, 2019, “Macroeconomics of aging and policy implications”.

- Modigliani F., 1966, “The Life Cycle Hypothesis of Saving, the Demand for Wealth and the Supply of Capital”, Social Research.

- BCE, 2019, « Demographics and the natural real interest rate: historical and projected paths for the euro area”, ECB working paper N°2258.

- Juselius M. et E. Takats, 2021, « Inflation and demography though time », Journal of Economic Dynamics and Control, vol. 128.